自特朗普上台以来,全球金融市场的风险显著增加,美股大幅波动,已成为今年以来表现最差的主要股市。道琼斯工业平均指数(DJI.US)累跌5.71%,反映科技股表现的纳斯达克指数(IXIC.US)更累跌9.98%,远逊于其他地区的股市。

重仓美股的巴菲特,在此之前,似乎已为全世界的投资者作出了风险提示——大幅减持股权投资,而囤积现金渡过寒冬。

藉着“股神”即将出席又一届投资者盛会——伯克希尔(BRK.B.US)之际,我们不妨来总结一下他的防御之道,在当前大幅波动的市况中,能提供哪些启示。

善用金融工具

伯克希尔主要投资于美股,但是近年也开始对日股感兴趣。其投资日股的方式,不是简单地用美元兑换成日元,而是直接发行日元债来融资。

这里有几个技术优势:

1)日元长期处于零利率,甚至负利率,伯克希尔发日元债的利息成本极低。

2)巴菲特投资的日本五大商社,业务遍布全球,以出口为主,可得益于日元汇价较低所带来的贸易优势;另一方面,这五大商社均有较大的矿石和勘探业务,这些一次性的资源就是五大商社最大的价值优势,即使日元汇价跌得再低,这些资产依然值钱。

3)以债养股:伯克希尔买入日股之后,日股大涨,而日元债的利息偏低,股债之间形成较大的利差,在支付日元债利息之后,伯克希尔仍可赚取丰厚的利润。

4)锁定较低的日元利率:日本央行已在考虑通过加息来终止其过去的低息周期,以实现利率正常化,为以货币政策进行调控带来更大的能动性。但伯克希尔日元利率处于低谷时发行债券,锁定了低成本。

伯克希尔从2019年7月4日开始买入日本五大商社的股票,即伊藤忠商事、丸红、三菱商事、三井物产和住友商事。

见下图,日经225指数自2019年7月以来持续攀升,根据我们的估算,从2019年7月1日至2025年4月28日收市,该指数的累计涨幅为64.93%。

我们留意到,伯克希尔于2019年9月13日首次发行日元债,其中5年期本金1,085亿日元的债息为0.17%;7年期本金610亿日元的债息为0.27%;10年期本金1,465亿日元的债息为0.44%;15年期本金190亿日元的债息为0.787%,20年期本金590亿日元的债息为0.965%;50年期本金360亿日元的债息为1.108%;合共发日元债4,300亿日元,是当时外国公司最大的日元债发行交易之一。

再来看伯克希尔最近于2025年4月17日发行的日元债,3年期本金486亿日元的息率为1.352%;5年期195亿日元为1.593%;7年35亿日元为1.797%;10年期91亿日元为2.090%;15年期60亿日元为2.492%,30年期33亿日元为3.117%。

相隔近六年,日本利率也有所上升。日本央行从2024年3月19日开始加息,将政策利率从-0.1%提高至0到0.1%范围,这也是日本央行自2007年2月以来时隔17年首次加息;其后于2024年7月31日,日本央行又将政策利率上调至0.25%;到2025年1月24日,日本央行再加息25个基点,当前日本的目标利率已从2019年的-0.1%上升至0.50%,合共提升了60个基点。

再比较伯克希尔发行日元债的利差,从今年4月发行的日元债利率来看,5年期、7年期、10年期和15年期的利率差不超过1.8%。

也就是说,即使伯克希尔通过再发行新债展期来为前期的债务融资,其日元债这六年的利差增加不到1.8%,但这期间伯克希尔的日股投资回报远超此数,足以为其提供丰厚的利润。

善用杠杆

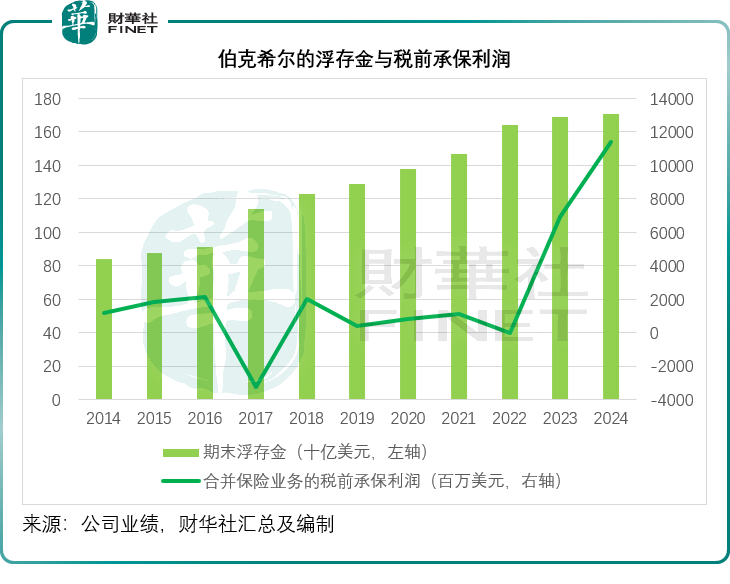

伯克希尔的主营业务是保险业务,在业务方面,由其旗下的保险公司自行经营,但伯克希尔作为控股公司则利用庞大的保险业务浮存金,由拥有投资专长的巴菲特来进行投资,赚取回报,只要其保险业务产生利润,就意味着伯克希尔用来投资的浮存金没有成本,这就是巴菲特所使用的杠杆。

2024年,伯克希尔的合并保险业务税前承保利润为114.05亿美元,也就是说,该公司借用保险资金来进行投资不仅不用支付利息,还有114.05亿美元的业务利润。而在2024年末,其浮存金规模为1,710亿美元,但需要注意的是,伯克希尔的保险业务投资各类资产估值合计已达到4,970.74亿美元,是其浮存金规模的2.91倍。

未雨绸缪

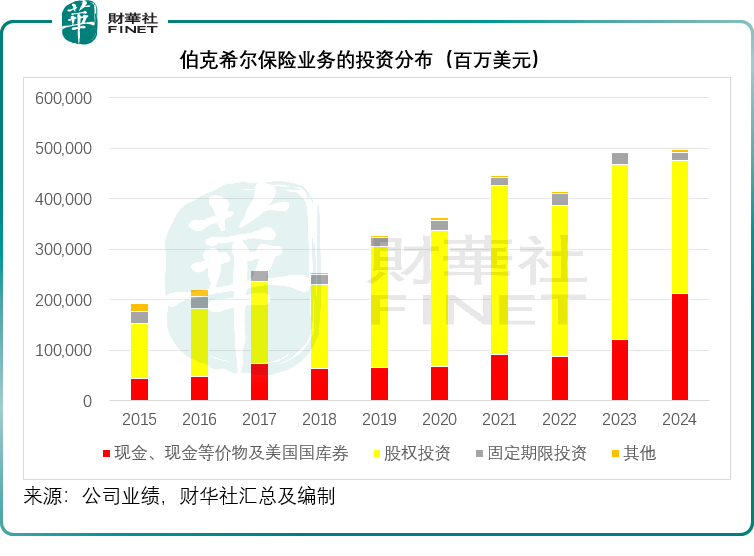

尽管巴菲特每年都在伯克希尔的年报里“表忠心”:相信美国经济,持续买入美股,但行动最实际,从2023年第4季起,伯克希尔开始减持苹果(AAPL.US)股票。在2023年至2024年期间,伯克希尔持续减持美股,于2024年全年,伯克希尔累计减持约1,330亿美元股票,涉及苹果、美国银行(BAC.US)、花旗(C.US)等核心持仓。

2024年美股上扬,受AI概念带动,苹果更屡创新高,但巴菲特似乎凭借他作为“股神”的嗅觉,提前预感到什么,选择减持套现。见下图,伯克希尔2024年末的股权投资规模明显收缩,而现金及现金等价物持仓则大幅飙升。

西方石油的风险缓冲

这几年,伯克希尔还有一大投资特点——持续增持西方石油(OXY.US)。

2019年,西方石油为收购阿纳达科石油公司,向伯克希尔寻去支持。伯克希尔投入100亿美元买入西方石油的优先股,股息收益率为8%,也就是说,西方石油需每年向伯克希尔支付8%,或相当于8亿美元的优先股股息,才能支付其普通股股息。在买入优先股的同时,伯克希尔还获得认股权证,可按每股59.62美元的价格买入最多8,386万股西方石油的股票。

2019年第3季,伯克希尔首次买入西方石油的普通股746.75万股,买入成本或约48美元,第4季再加仓1,146.55万股,买入成本约41美元,综合来看,2019年买入1,893万股西方石油普通股的成本或约43.8美元。

2022年至2024年期间,伯克希尔又持续买进西方石油,若按其后来的股价计算,2022年之后伯克希尔买入成本或大约在53-54美元之间。

但需要注意的是,受OPEC+将增加原油供应,全球经济或受特朗普的关税政策影响而导致需求下降影响,油价下滑,西方石油现价也已跌至40.36美元水平,或意味着伯克希尔买入西方石油的普通股持仓正在亏损。

从伯克希尔2024年财报来看,2024年末,其于西方石油之投资账面值为172.87亿美元,而公允值为130.53亿美元,也就是说账面亏损或为42.34亿美元。2022年至2024年期间,伯克希尔从西方石油获得普通股股息分派合共3.73亿美元,但不要忘记从2019年起,西方石油的100亿美元优先股能让伯克希尔获得8%的固定收益,如此算来合共收益或有32亿美元以上,加上普通股股息分派的收益,多少缓冲了西方石油的账面亏损。

结语

巴菲特的防御之道充满智慧与前瞻性。无论是善用金融工具发行日元债投资日股,巧妙利用杠杆放大保险浮存金的投资价值,还是未雨绸缪减持美股、以优先股作缓冲布局西方石油以平衡风险,都为投资者在动荡的金融市场中提供了宝贵的借鉴。

在全球经济不确定性加剧的当下,巴菲特的这些策略不仅展现了其对风险的敏锐感知和把控能力,也启示着投资者在追求收益的同时,更要重视风险防御,构建多元化的投资组合。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载