美东时间2025年4月9日,特朗普宣布延缓除部分地区以外所有地区的“对等关税”,有意思的是,在4月9日经历了大跌之后,地球上除了美股之外,主要股市似显现复苏迹象,欧股更连涨数日。

经历了“债股汇三杀”后,美国资产价格元气大伤。

十年期美债收益率更一度恐慌性大升至4.5%的水平,美元指数到现在还在100以下水平徘徊,迟迟未能重返100水平。

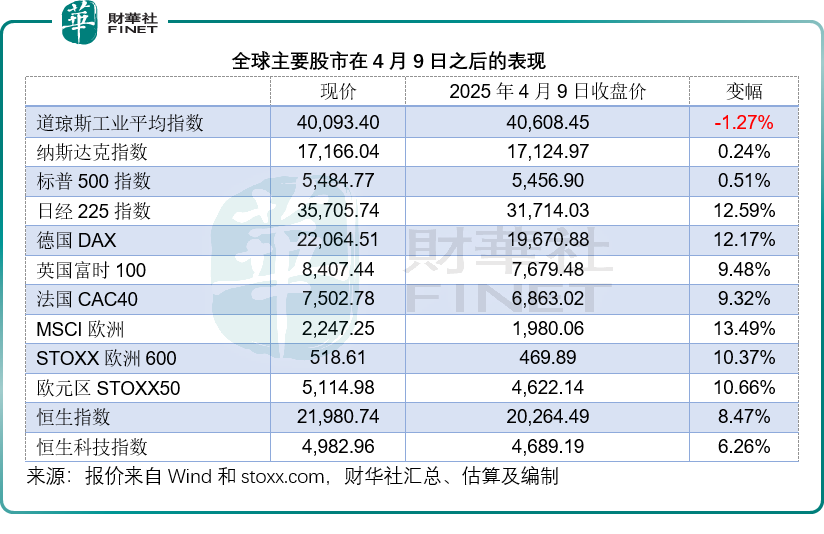

资金更加速逃离美国风险资产。财华社估算的数据显示,4月9日以来,美股三大指数道琼斯工业平均指数(DJI.US)、纳斯达克指数(IXIC.US)和标普500指数(SPX.US)的累计变幅分别为-1.27%、0.24%和0.51%,明显跑输其他主要股市的表现。

资金的路径其实有迹可循,除了屡创新高的黄金在迎接资金的进入外,全球股权投资布局也在悄悄发生变化。

美元指数大跌,欧元和日元走强

如期望通过美元兑主要货币下降来挺进外贸的特朗普所愿,美元汇价走低,见下图。

其中美元指数中权重最大的欧元,尽管今年降息幅度远高于美联储,兑美元汇价今年以来仍累涨6.17%,见下图。

衡量美元指数的第二大权重货币日元也在走强,美元兑日元的汇价累跌9.27%,见下图。

也许欧元和日元兑美元正合特朗普的意思,后者希望通过货币走弱来获取更大的贸易优势。然而,我们不能忽略的是,欧元和日元走强的同时,欧元区股指和日股也在走强,再反观美股,却是在走弱,或许暗示聪明资金正逃离美国的风险资产,将美元换成欧元或日元,而买入其他市场的风险资产。

美股严重跑输

财华社留意到,4月9日之后,除美股以外,全球主要股市均欣欣向荣,尽管波动较大,但整体来看,累计涨幅均远超美股。其中日经225指数的累计涨幅高达12.59%。其中机电产品出口商尼得科(6594.T)和金属开采和半导体材料供应商住友金属矿山(5713.T)表现强劲,4月9日以来的累计涨幅均在33%以上;此外,住友制药(4506.T)、中外制药(4519.T)以及其他电机出口股如日立(6501.T)、藤仓(5803.T)等,涨幅也在30%以上。

我们认为,日股走强,“股神”巴菲特仍然看多,以及特朗普暂缓关税政策,是其中一个原因,但从基本面来看,或许主要原因是日本央行意外宣布扩大国债购买规模,向市场注入更多的流动性,使得市场资金更加充裕,推动了股市的上涨。

欧股方面,德国DAX指数累涨12.17%,英国富时100指数4月9日以来已连涨10日,累计涨幅为9.48%。反映整体欧股表现的STOXX欧洲600指数4月9日以来累计涨幅为10.37%,而反映欧元区蓝筹股表现的欧元区STOXX50指数则累涨10.66%。

我们留意到,蓝筹股方面,4月9日以来表现最好的是金融股桑坦德银行和英国上市的汇丰控股,累计涨幅均在16%以上,此外,安盛集团和瑞银等金融股都有13%以上的涨幅;其次为梅赛德斯-奔驰,累计涨幅达15.42%,我们留意到奔驰的股价在特朗普于3月末4月初发布一连串关税政策时大跌,但4月14日之后或许是因为有传闻指特朗普或暂缓对部分汽车及零部件征收进口关税,奔驰股价反弹,投资者对于特朗普的汽车进口关税恫吓似乎不以为意。

我们认为,欧股跑赢的原因或包括:1)欧洲央行降息,预期能刺激经济,让企业对前景的悲观看法有所减弱;2)地缘风险或有望解除;3)欧洲或需要重新建立防御体系,同时美国的关税政策可能促使欧洲各国谋求重新建立其自有的产业链,降低对外国供应商的依赖,这或释放了对区内未来经济前景改善的乐观情绪。

结语

金融市场最不喜欢的就是不确定性,特朗普关税政策的反复调整,大大损害了资本的信心。美股在这一过程中表现疲软,资金外流迹象明显,反映出投资者对美国经济前景和资产吸引力的担忧。

美国延后了大部分贸易伙伴的关税政策,多少为日欧提供喘息的空间,也带动了日欧风险资产的走高,但是关税的达摩克利斯之剑尚未解除,从特朗普过去的处事风格来看,他随时都可能变更之前的政策。

一旦关税政策再度调整,日欧车企、科技企业等对美出口依赖度高的产业将首当其冲,成本激增会令企业利润空间被进一步压缩,进而影响相关企业股价,使股市面临回调风险。而且,关税政策的不确定性还会影响企业长期投资决策,日欧企业对美国市场的投资布局会变得更加谨慎,抑制相关产业的扩张与创新投入,长远来看阻碍经济增长,这对股市的稳定上扬同样是个潜在威胁。

在这个节骨眼,投资者不宜掉以轻心,注意控制风险敞口,留意政策的变化。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载