年后以来,港股IPO持续迎来小爆发,蜜雪集团(02097.HK)、赤峰黄金(06693.HK)、正力新能(03677.HK)等多股实现上市,并取得了不错的股价表现。

近日,又有多家公司闯关港股市场。其中,于4月14日,卡游有限公司(以下简称“卡游”)更新招股书,继续向港交所发起冲击,摩根士丹利、中金公司、摩根大通担任联席保荐人。

业绩迎来复苏,营收跨过百亿

卡游是国内领先的泛娱乐产品公司之一,所谓的泛娱乐产品是基于IP开发的实体产品,如玩具、文具及其他消费品等。

招股书显示,玩具,尤其是集换式卡牌,是卡游的核心产品。此外,卡游着力于丰富公司的玩具产品组合,推出人偶、徽章、立牌、集换式卡牌收藏册及贴纸等其他产品类别。卡游还将产品矩阵进一步拓展至文具,推出笔和本册等产品。

根据灼识咨询,按2024年商品交易总额计,卡游在泛娱乐产品行业及泛娱乐玩具行业中排名第一,市场份额分别为13.3%和21.5%;卡游在泛娱乐玩具行业集换式卡牌领域中排名第一,市场份额为71.1%;卡游在泛娱乐文具行业中排名第一,市场份额为24.3%。

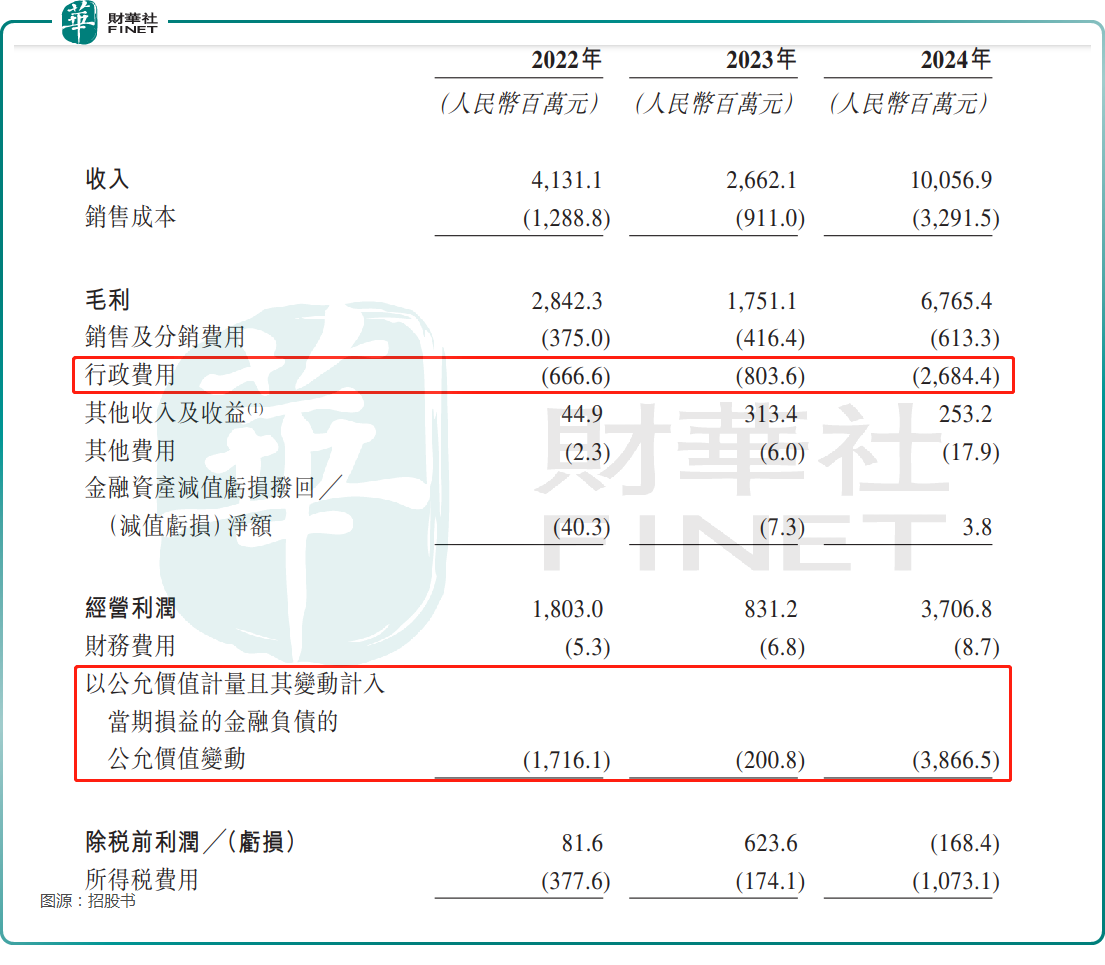

业绩方面,2022年至2024年,卡游分别实现营收41.31亿元(人民币,下同)、26.62亿元、100.57亿元,已经跨过百亿门槛;经营利润分别为18.03亿元、8.31亿元、37.07亿元;净利润分别为-2.96亿元、4.50亿元、-12.42亿元。

关于2024年由盈转亏,卡游给出了两个原因:其一,行政费用增加,主要是由于公司于2024年向李奇斌授出的若干股份确认股份支付开支,以表彰其贡献;其二,以公允价值计量且其变动计入当期损益的金融负债的公允价值亏损增加,主要系2024年A轮优先股的公允价值增幅较2023年高。

而在非国际财务报告准则计量下,2022年至2024年的经调整净利润分别为16.20亿元、9.34亿元、44.66亿元。

另外,伴随着业务在2024年复苏,卡游年末的现金及现金等价物达到48.79亿元,2023年期末为9.95亿元。

行业空间广阔,但这些风险值得留意

近年来,随着消费者需求多元化,“谷子经济”爆火,泛娱乐产品行业也在快速增长。

根据灼识咨询报告,按商品交易总额计,中国泛娱乐产品行业的市场规模由2019年的919亿元增加至2024年的1741亿元,复合年增长率为13.6%。基于消费者群体不断扩大、消费者需求不断增长且多元化、产品质量持续提高及产品类型愈加多样化等推动因素,中国泛娱乐产品行业预计将进一步发展,其市场规模预计到2029年将达到3358亿元。

其中,集换式卡牌为中国泛娱乐玩具行业增长最快的行业,2019年至2024年市场规模按复合年增长率56.6%增长。于2024年,集换式卡牌占中国泛娱乐玩具行业整体市场规模的25.8%。

从行业发展的角度来看,作为泛娱乐产品行业及泛娱乐玩具行业的“头部玩家”,卡游的发展前景值得期待。

不过,卡游存在的一些问题同样值得投资者留意。

截至2024年末,卡游构建了一个由70个IP组成的多元化IP矩阵,但其中69个是授权IP,自有IP只有一个,而这个自有IP还是于2023年4月推出的首款卡游三国原创IP产品。

而招股书显示,截至2025年4月10日,38份IP授权协议预计将于2025年到期,39份预计将于2026年到期,7份预计将于2027年到期以及5份预计将于2028年及其后到期。

卡游表示,就预计将于2025年到期的38份IP授权协议而言,公司预计于2025年第二季度开始根据协议到期时间表有序进行续签磋商。

招股书还显示,卡游大部分产品乃根据非独家IP授权安排开发及销售。2022年至2024年期间,根据非独家IP授权安排开发的产品收入分别为39.64亿元、21.93亿元、88.56亿元,占同期总收入的比重分别为96.0%、82.3%及88.0%。

另外,2022年至2024年期间,卡游来自五大IP主题产品的收入分别为40.64亿元、23.94亿元、86.53亿元,分别占同期总收入的98.4%、89.9%及86.1%。

总的来看,卡游的自有IP占比太低,业绩高度依赖非独家授权IP,同时五大IP主题又贡献了绝大部分收入,属实是业绩的集中度比较高,这为后续发展埋下了一些不确定性。

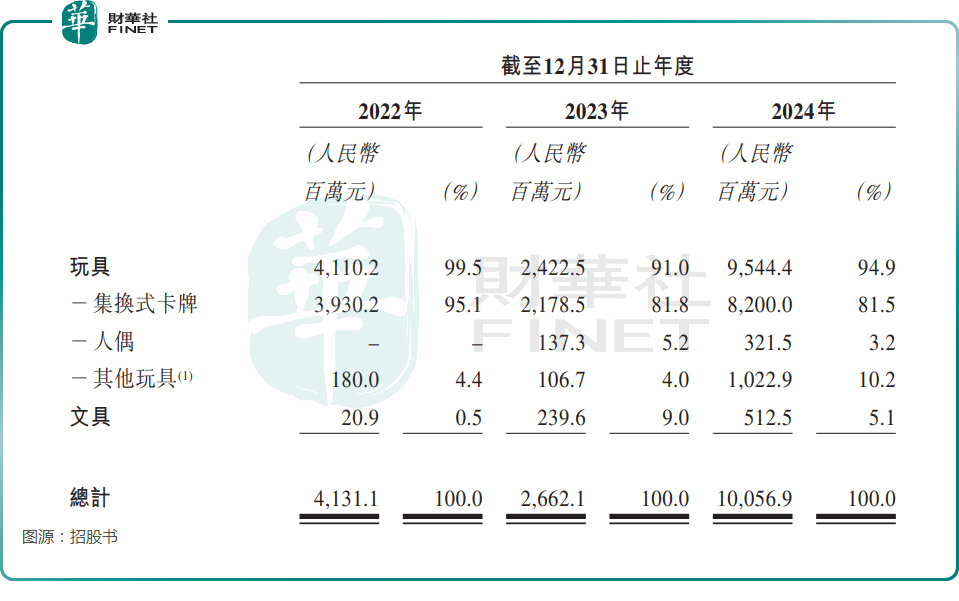

从业务结构来看,2022年至2024年期间,文具业务的收入从2090万元飙增至逾5亿元,好消息是这块业务的增速相当亮眼,后续发展值得期待。

但目前文具业务的体量仍然很小,卡游的业绩高度依赖于玩具业务,尤其是其中的集换式卡牌细分业务。

因此,从业务结构来看,高度依赖集换式卡牌单一产品,其实也存在一定风险。

结语

整体来看,卡游的业绩表现不错,但公司也面临一些潜在风险,公司后续的上市进程值得关注。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载