提起中证A500指数,想必很多投资者都不陌生。自2024年9月指数正式发布以来,市场上陆续推出了中证A500ETF及联接基金,场外的被动指数基金及指数增强基金。万得数据显示,截至2025年3月31日,上述挂钩中证A500指数的基金规模总和达2563亿元,作为A股新一代风向标指数,中证A500指数备受资金关注。

但本次对标中证A500指数的新产品,和市场现存产品均有差异——中证A500增强策略ETF,顾名思义,是以中证A500指数为标的的指数增强策略ETF,是投资者布局中证A500指数的全新选择。

什么是指数增强策略ETF?

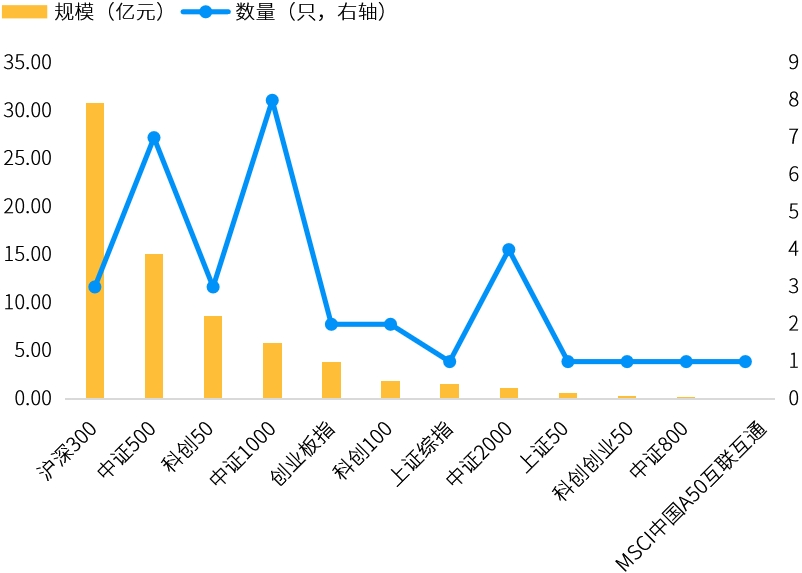

指数增强策略ETF,即指增ETF,是国内ETF市场相对较新的品种。2021年12月,第一只指数增强策略ETF正式成立,并在上交所上市。万得数据显示,截至2025年3月底,A股市场共34只指增ETF,涉及标的指数共12只,总规模约70亿元。

指增ETF规模及数量分布(按标的指数划分)

数据来源:万得,截至2025.03.31。

指增ETF兼具ETF和指数增强场外基金优势:一方面,具备ETF交易灵活、持仓透明、费用较低的特点;一方面,像指数增强场外基金一样,有专业基金经理进行更加积极的组合管理,争取超越标的指数的回报,并主动管理风险。从业绩表现来看,近年来指增ETF相对标的指数超额收益显著。以沪深300指增ETF、中证500指增ETF、中证1000指增ETF为例,近一年、近两年,相较标的指数均有可观幅度的超赢,为场内投资者提供了收益增厚的有力工具。

部分指增ETF与标的指数收益对比情况

数据来源:万得,截至2025.03.31。

为什么选中证A500增强策略ETF?

从中证A500指数本身来看,作为A股新一代风向标指数,中证A500指数代表中国经济未来,具有长期的配置价值。万得数据显示,截至2025年3月底,中证A500指数自2004年12月31日基日以来累计收益率达359.17%,年化收益率为8.06%,长期业绩表现优秀。

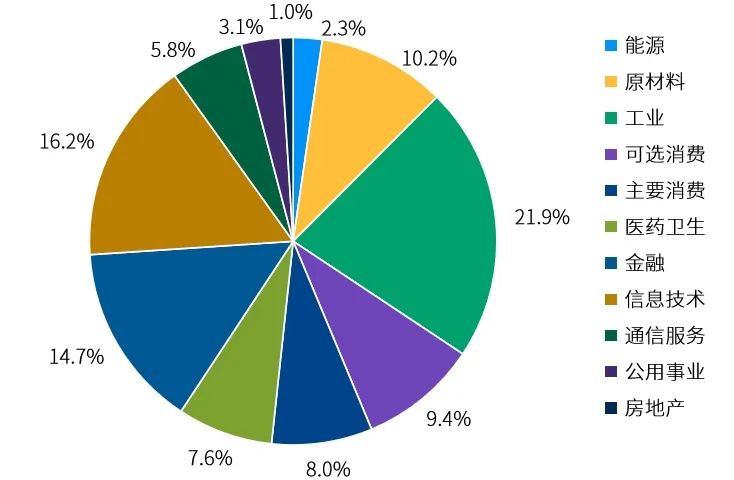

从指数行业分布来看,中证A500指数在各行业的配置比例相对均衡,其中,代表新质生产力的工业、信息技术、通信服务、医药卫生行业占比合计51.5%,贴合中国经济长期发展趋势。

中证A500指数行业分布

数据来源:中证指数公司,截至2025.03.31。

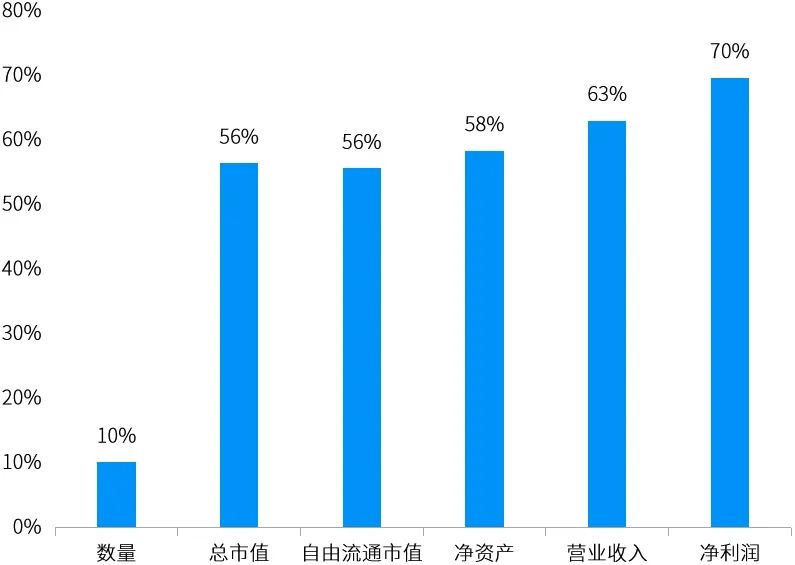

从市场代表性来看,中证A500指数涵盖了A股各行业具有代表性的500家上市公司证券,截至去年底,指数总市值覆盖度、自由流通市值覆盖度均为56%,净资产、营收、净利润覆盖度分别为58%、63%、70%,具备较好的市场代表性;规模属性方面,截至2025年3月底,大于1000亿市值的公司市值规模占61%,300亿至1000亿市值的公司占28%,小于300亿市值的公司占11%,对大、中、小市值公司均有一定覆盖(数据来源:万得)。

中证A500指数各指标在A股整体的占比

数据来源:中证指数公司,IFinD . 截至2024.12.31。

而从中证A500指数作为增强策略标的的角度来看,中证A500指数较广的样本域、较均衡的行业分布,以及纳入较多新兴行业龙头公司的特点,有利于增强策略做出超额,是增强策略的理想标的。

首先,中证A500指数行业分布较为均衡,兼顾传统产业与新兴产业,风格均衡,兼顾价值与成长,成分股市值跨度广,均有利于量化策略获取超额收益。

其次,中证A500指数涵盖处于成长期的新兴行业龙头,蕴含较多超额收益机会,除了可捕捉企业从1到N的高速成长投资机会,新兴行业龙头可能蕴含较多困境反转和第二曲线的事件机会,有望成为超额收益来源。

此外,中证A500指数成分股数量较多,增强策略选股自由度高,同时成分股风格有明显的差异化,各类型的超额收益都有望在增强策略中有所表现。

摩根中证A500增强策略ETF

4月21日起发行

作为首批中证A500增强策略ETF,摩根中证A500增强策略ETF(认购代码:563553)于4月21日至4月30日正式发行。基金将在力求对中证A500指数进行有效跟踪的基础上,通过量化的方法进行积极的组合管理与严格的风险控制,力争实现超越标的指数的投资收益,谋求基金资产的长期增值。

本基金将由摩根资产管理中国指数及量化投资部总监胡迪、基金经理毛时超共同管理。胡迪拥有16年国内外从业经验,8年投资管理经验。曾任纽约美林证券全球资产管理部高级分析师,标准普尔投资管理委员会量化主管,中金公司资产管理部执行总经理,量化团队负责人。毛时超拥有8年证券从业经验,4年投资管理经验,具备多只指数增强基金管理经验,指数增强策略相关投资经验丰富。

在具体的投资流程中,本基金将应用多个量化模型,包括多因子模型、组合优化模型、组合业绩归因模型等构建管理投资组合、控制组合的风险暴露与跟踪误差、计算最优目标权重,以此调整组合持仓。

考虑ETF的交易属性,场内投资者交易可能相对频繁,持有产品期限或长或短,从投资策略层面,基金经理将力争提高量化增强的胜率,并适当加强风险约束,争取超额收益均匀释放,力争平衡基金的交易性与收益性,为不同持有期限的投资者提供更好的投资体验。

内容来源:有连云

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载