于2024年6月终止A股上市进程后,瀚天天成电子科技(厦门)股份有限公司(以下简称“瀚天天成”)将上市目的地转向了港股市场。

4月8日,瀚天天成向港交所递交了招股书,拟于港股主板挂牌上市,中金公司为独家保荐人。

这家曾让华为、厦门国资争相押注的半导体企业,能否在港股市场讲出新故事?

顶级科学家造就的巨头

瀚天天成成立于2011年,是一家集研发、生产、销售碳化硅半导体外延芯片的国家级高新技术企业。公司是全球率先实现8英寸碳化硅外延芯片大批量外供的生产商,也是中国首家实现商业化3英寸、4英寸、6英寸和8英寸碳化硅外延芯片批量供应的生产商。

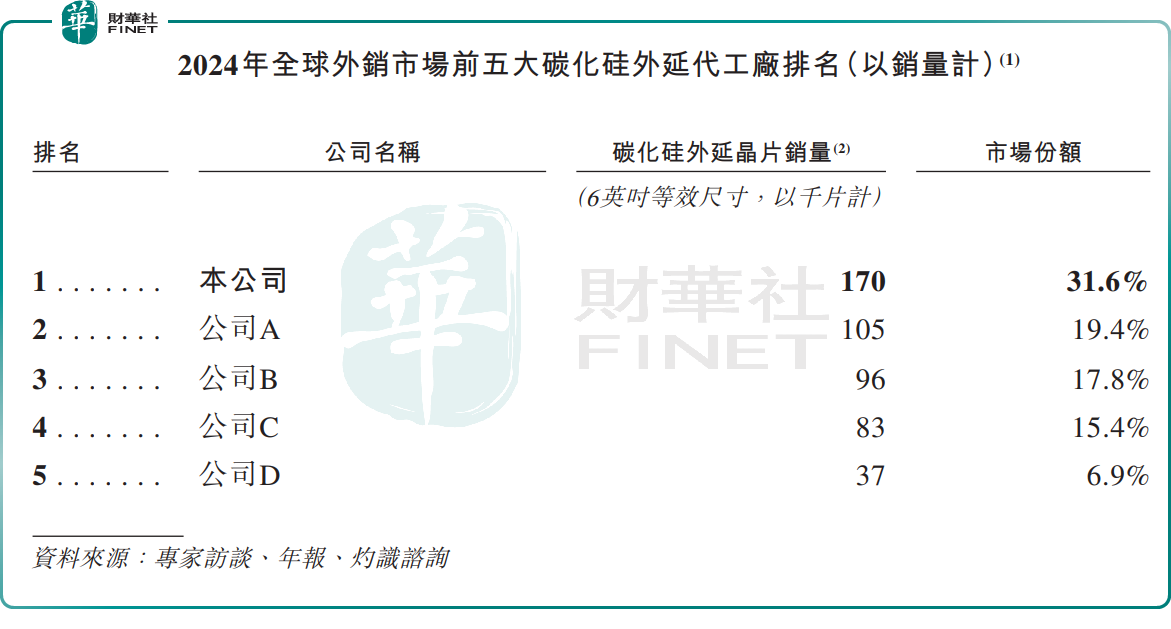

瀚天天成已成功登上其所处赛道的头把交椅之上,资料显示,自2023年来,按年销售片数计,公司是全球最大的碳化硅外延供应商,2024年市场份额超过30%,远高于排名第二的企业(市场份额为19.4%)。

背景强大的创始人,是瀚天天成得以成为行业巨头的一大因素。

公司创始人、董事长赵建辉是碳化硅行业内的顶级科学家,其为全球第一位因对碳化硅技术研究和产业应用做出重大贡献而获选IEEE Fellow(IEEE院士)的研究者。

赵建辉带领的瀚天天成,成为资本的宠儿。

自成立以来,瀚天天成完成了多轮融资,投资方包括华为旗下的哈勃科技、华润微电子(688396.SH)、芯成众创、希科众恒、黄山赛富、厦门高新投及火炬创投等。

资本追逐背后,瀚天天成拥有一个小而美的碳化硅赛道。

由于碳化硅具有宽禁带、高热导率、高耐击穿场强、高电子饱和速率等突出优点,使得碳化硅能够在广泛的温度范围内实现高效、高速且稳定的电力控制与处理。因此,碳化硅正取代硅(Si)成为主流功率半导体器件材料,广泛应用于新能源汽车、充电桩、家电、储能、能源供应、数据中心、轨道交通、电动船舶及低空飞行等领域,未来增长潜力大。

灼识咨询资料显示,碳化硅器件市场在2024年的年需求达26亿美金,预计在2024年到2029年以39.9%的年复合增长率增长,在2029年年需求达136亿美金。

业绩波动,存在客户依赖症

脚踩风口上的瀚天天成,近些年来的经营业绩却不稳定,并且存在大客户依赖症。

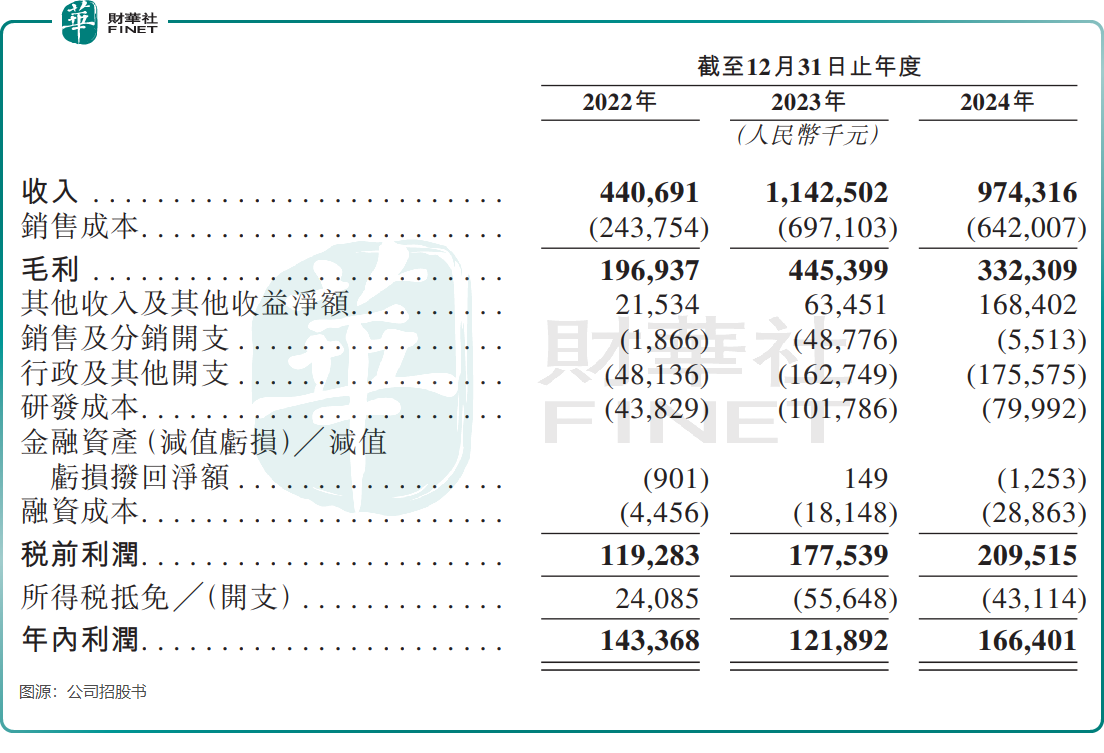

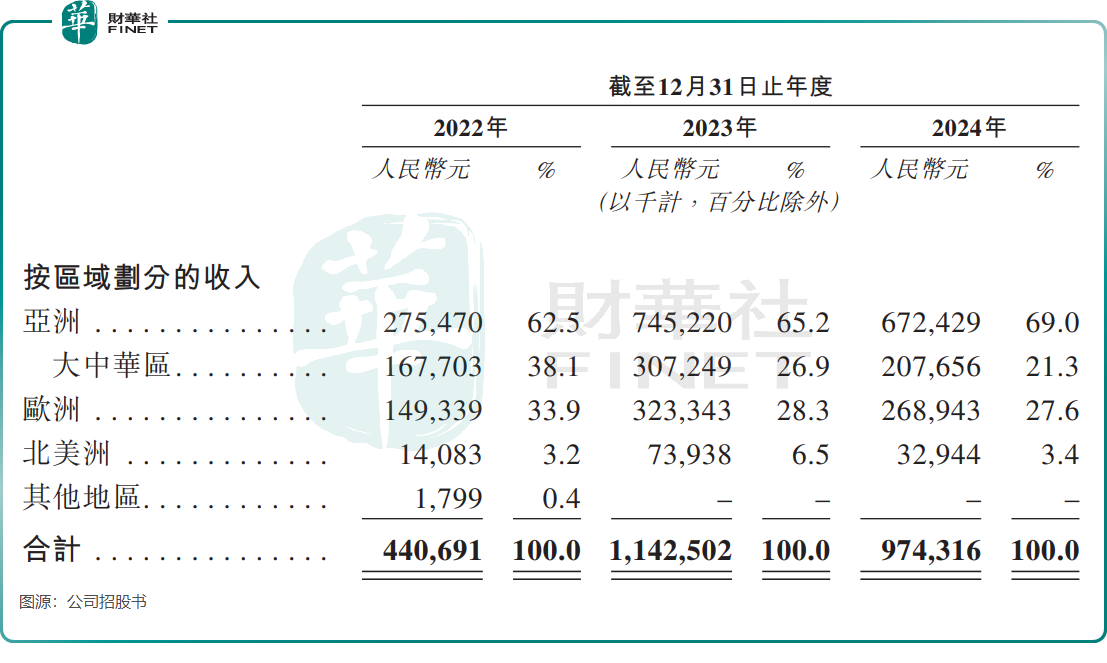

招股书显示,2022年至2024年,瀚天天成的收入分别为4.4亿元(单位人民币,下同)、11.43亿元及9.74亿元。

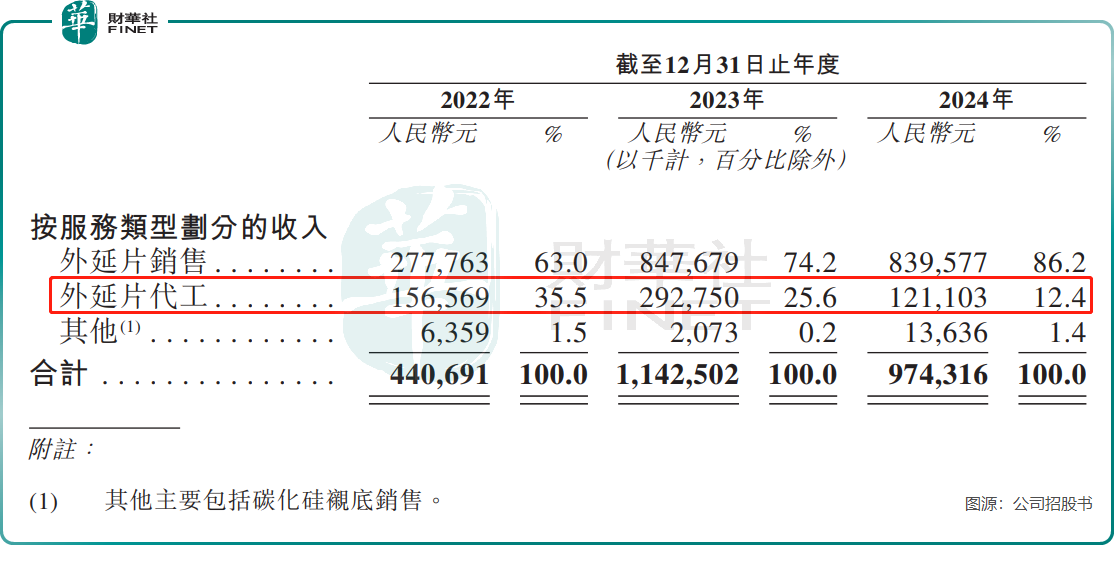

2024年收入出现了较大幅度下滑,主要原因是瀚天天成的代工业务表现不佳,2024年外延片代工业务收入为1.21亿元,同比骤降近六成。同时,外延片销售业务在2024年的收入也出现小幅下滑。

外延片代工业务成本较高,毛利率因此较低,叠加该业务收入严重下滑,导致公司毛利率逐年下滑。2024年,公司毛利率为34.1%,而2022年毛利率达44.7%。

公司利润表现也存波动,2022年至2024年,公司年内利润分别为1.43亿元、1.22亿元及1.66亿元。

瀚天天成表示,在业绩期内,公司拥有110家客户。根据灼识咨询的报告,全球前5大碳化硅功率器件巨头中有4家以及全球前10大功率器件巨头中有7家是公司的客户。

然而,瀚天天成收入依赖大客户,2024年,其前五大客户的收入占比达81.2%。过于依赖大客户,不利于其收入保持稳定。

瀚天天成还有两个潜在风险值得市场关注,一是其海外业务在国际贸易政策变动中存在重大风险,二是全球碳化硅外延芯片的价格持续下跌。

2024年,瀚天天成有近8成的收入来自非大中华区,其中27.6%的收入来自欧洲,其余主要来自亚洲(不含大中华区)。

公司在招股书中表示,国际贸易政策的变动会对公司的出口活动造成重大影响。关税、配额及贸易协定的调整可能会促进或阻碍公司进军海外市场。公司的收入及经营业绩或会受到影响。

近日,美国挥舞关税大棒,对全球半导体供应链影响甚大。不过瀚天天成来自北美洲的收入规模不大,2024年的占比只有3.4%。

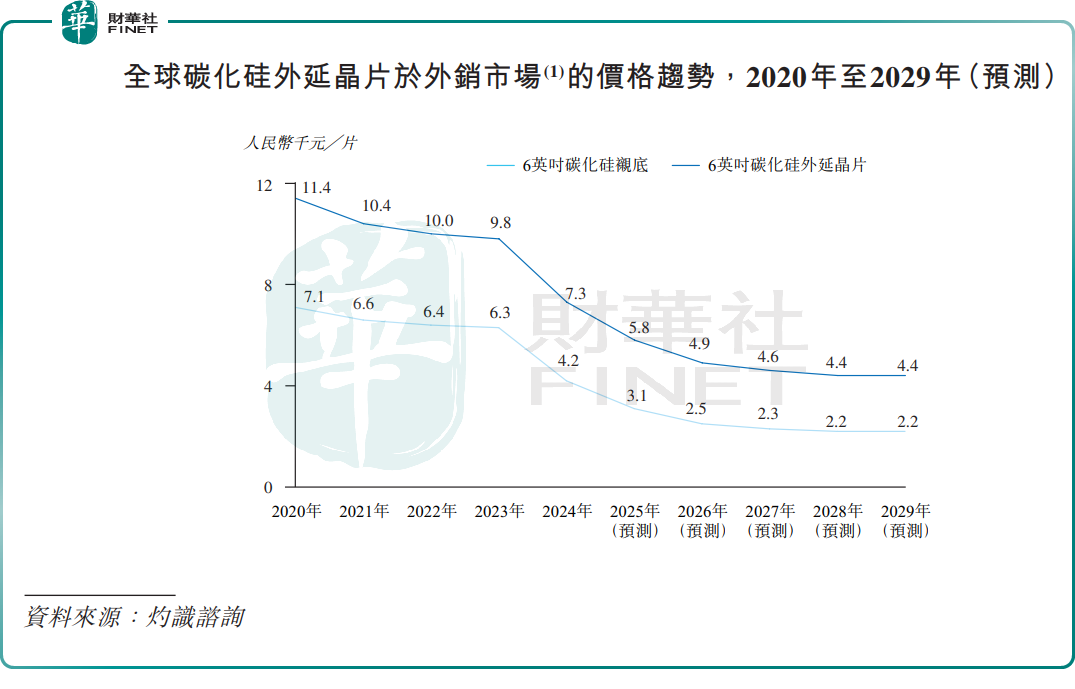

碳化硅外延芯片的价格方面,由于原材料成本下降、技术成熟带来的成本优化及产能大幅提升,全球碳化硅外延芯片的价格在过去几年间持续下滑。

以6英寸碳化硅外延芯片为例,2024年时6英寸碳化硅外延芯片的均价约为7300元/片,相较于2020年时的11400元/片跌幅超过35%。

灼识咨询预计,全球碳化硅外延芯片价格接下来还会继续下降,2029年预计降至4400元/片。外延芯片价格走势跌跌不休,将会对瀚天天成的盈利能力带来挑战。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载