油价

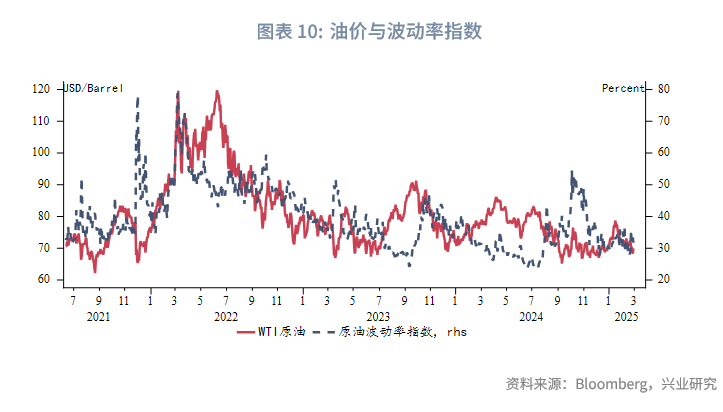

2025年第一季度,油价先扬后抑。1月10日,拜登政府宣布对俄罗斯能源部门实施全面新制裁,超过100艘油轮以及两家俄罗斯石油生产商名列其中,油价快速上涨。中下旬加沙停火及红海风险缓解,叠加特朗普宣布推动美油增产,市场转向供应宽松预期,油价走低。2月受制于美国原油库存增加、特朗普重申增加石油产量以及俄乌达成和平协议可能性一度升温的压制,油价重新回落至近两年低位区间。3月油市呈现前跌后涨、震荡反弹的走势。3月初OPEC+释放增产信号,加之美国关税政策升级、贸易摩擦加剧抑制能源需求,油价初期承压。中下旬美再度威胁对俄制裁,3月17日起美国加大对伊朗支持的胡塞武装打击力度、中东地缘局势升温支撑油价反弹。月末美国再度制裁伊朗相关油轮,油价升至季度高位。

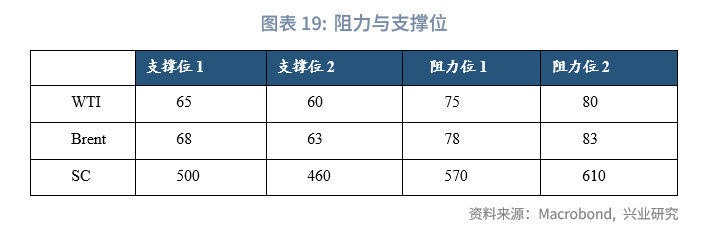

对伊朗的制裁,以及取消委内瑞拉出口许可的措施在短期支撑油价。但更远一点的周期看,OPEC+退出减产能够在一定程度上对冲加强对伊朗和委内瑞拉制裁的影响,加之美国等非OPEC+国家原油对外供应稳定,供给端总体风险可控。且若关税博弈升级,将消减全球经济复苏的信心,或将抑制原油消费预期,利空油价。总体而言,油价延续短期反弹,但上方空间受需求疲弱预期的压制,下方受非OPEC+产量的价格弹性支撑,油价65至75/80美元/桶的区间依然有效。

一、2025年第一季度回顾

2025年第一季度,油价先扬后抑。1月10日,拜登政府宣布对俄罗斯能源部门实施全面新制裁,超过100艘油轮以及两家俄罗斯石油生产商名列其中,油价快速上涨。中下旬加沙停火及红海风险缓解,叠加特朗普宣布推动美油增产,市场转向供应宽松预期,油价走低。2月受制于美国原油库存增加、特朗普重申增加石油产量以及俄乌达成和平协议可能性一度升温的压制,油价重新回落至近两年低位区间。3月油市呈现前跌后涨、震荡反弹的走势。3月初OPEC+释放增产信号,加之美国关税政策升级、贸易摩擦加剧抑制能源需求,油价初期承压。中下旬美再度威胁对俄制裁,3月17日起美国加大对伊朗支持的胡塞武装打击力度、中东地缘局势升温支撑油价反弹。月末美国再制裁伊朗相关油轮,油价升至季度高位。

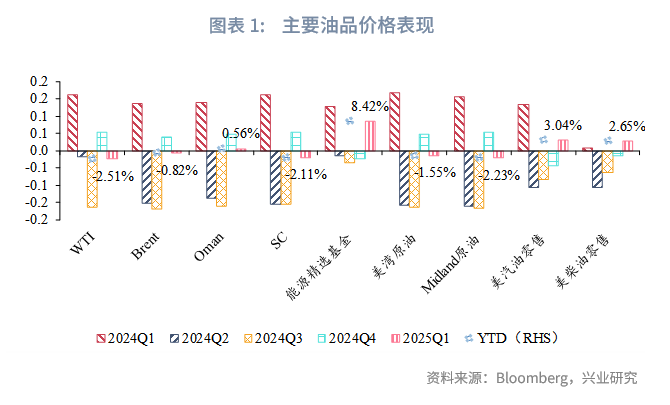

截至3月27日,2025年第一季度WTI累计跌幅2.51%;Brent累计跌幅0.82%;Oman累计涨幅0.56%;SC累计跌幅2.11%。

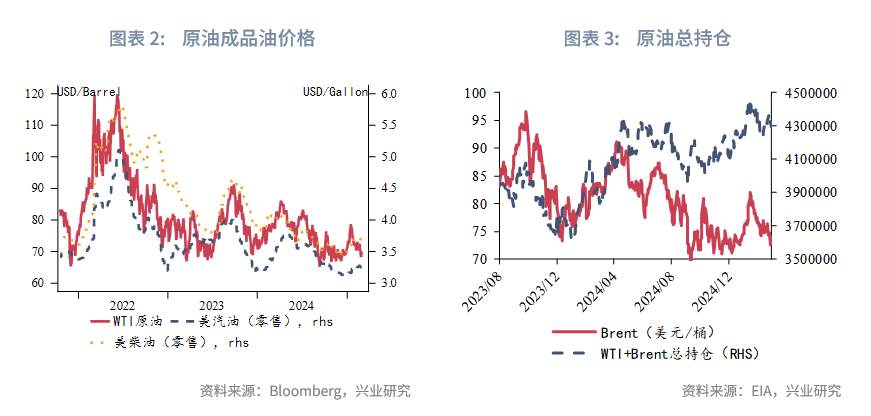

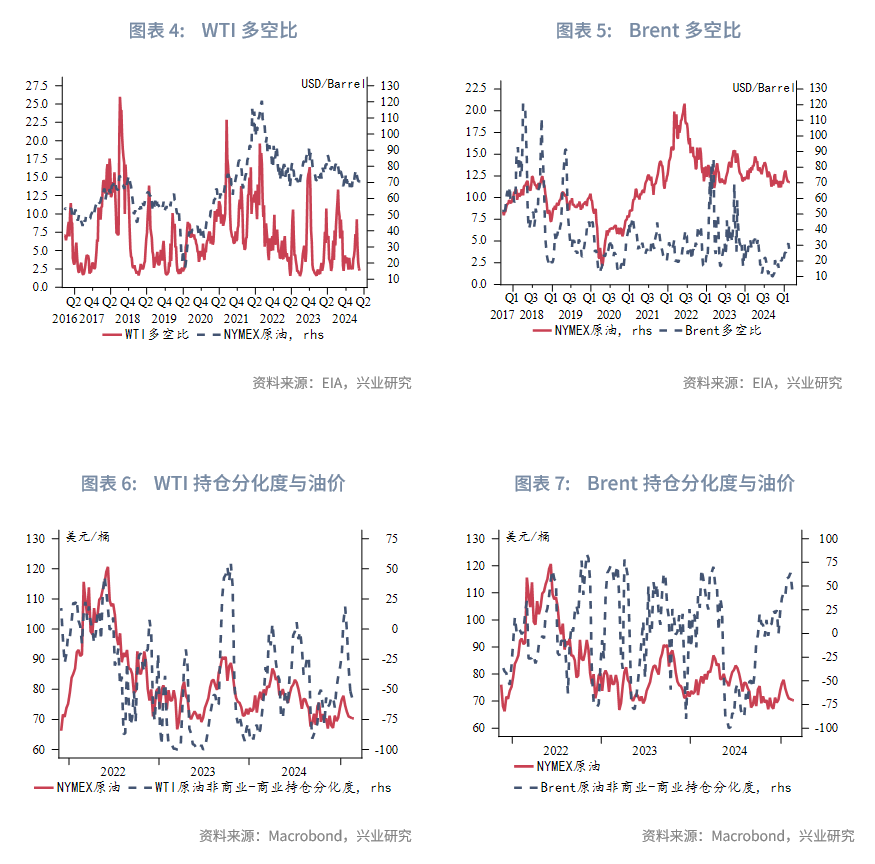

2025年第一季度原油总持仓呈N字形,整体上行,尤其3月中下旬Brent增仓显著。WTI基金净多在季度初短暂增仓后逐步减持,Brent基金净多稳步增加,更具韧性。多空比方面,WTI冲高回落,Brent多空比则相对稳定上升。

二、基本面纵览:

2.1 伊朗、委内瑞拉出口量存下滑风险

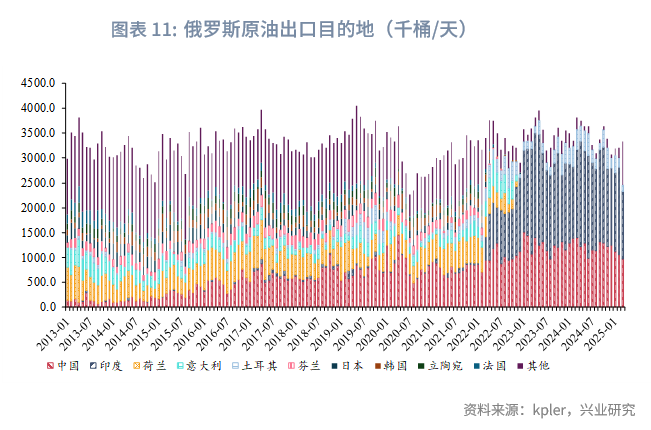

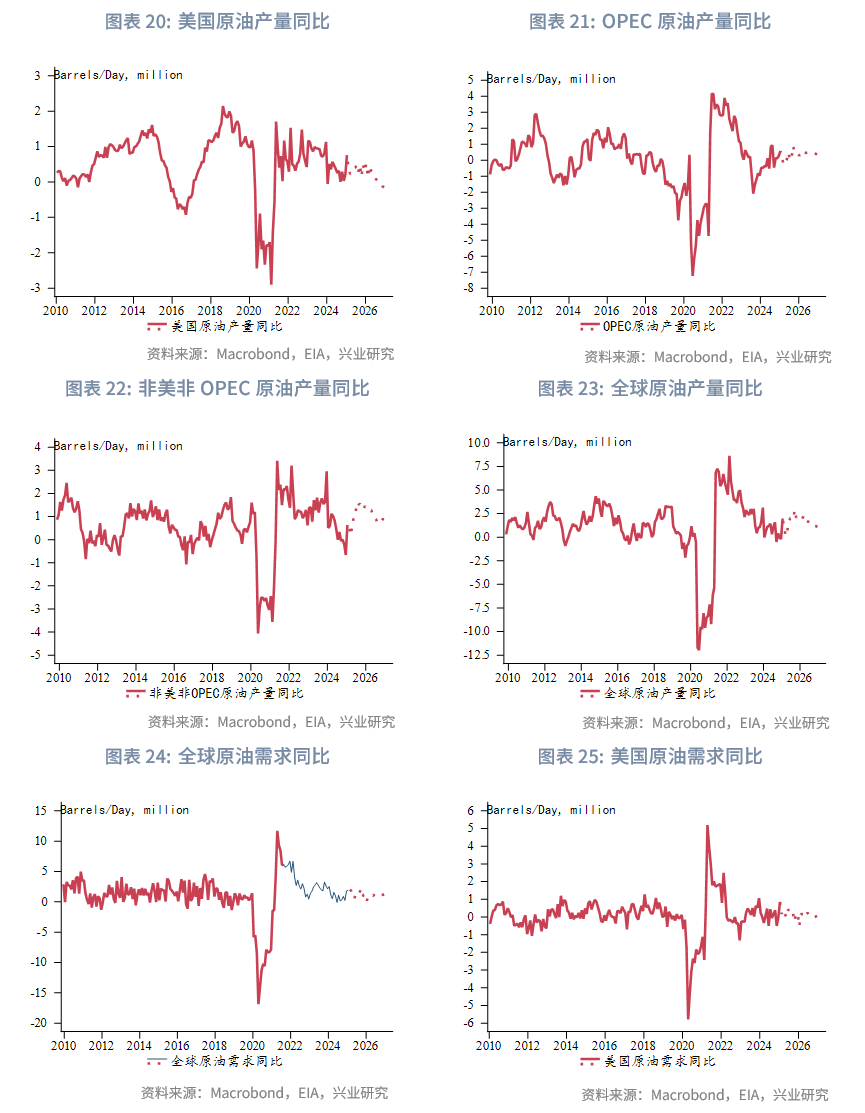

第一季度地缘政治风险持续升温,但原油市场尚未出现实质性供给收缩。最新一轮针对俄罗斯的制裁未对装船产生实质性影响,俄罗斯石油产量在海运出口增加的推动下小幅上涨,达到1060万桶/天。美国希望推动乌克兰停火谈判,在一定程度上降低了俄罗斯短期面临更严厉制裁的概率,近日特朗普也表示将考虑俄罗斯的制裁减免请求。

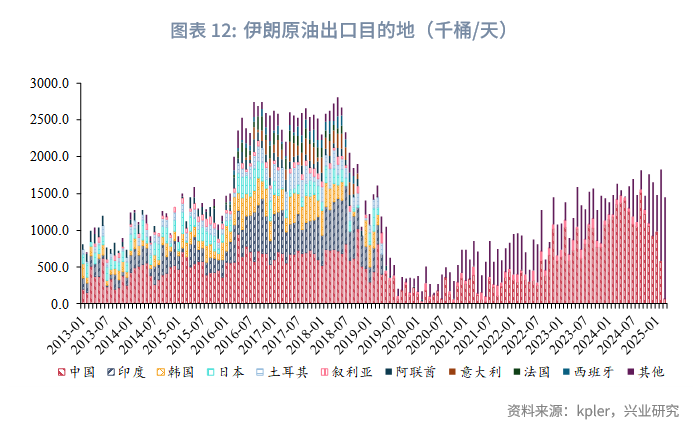

伊朗与委内瑞拉则在更严厉制裁到来前加大出口。3月伊朗原油产量升至350万桶/天,略超预期,但美国对中国独立炼厂及伊朗油轮的多轮制裁可能在第二季度显著提升伊朗原油的贸易风险。3月20日美国宣布了针对伊朗石油贸易的第四轮制裁,首次将制裁目标扩展至中国独立炼厂。制裁将迫使伊朗卖家进一步扩大折扣以吸引买家,伊朗原油贴水预计将扩大。但短期内主要买家极有可能暂停提货以重新评估合规风险,金融机构和港口也将提升风控标准,可能拒绝交易或拒收伊朗货物,山东部分独立炼厂或将主动减少对伊朗低价原油的采购。截至3月20日至少1100万桶伊朗原油在中国港口或锚地等待卸货。诺鲁兹节期间伊朗国内汽油消费激增,4月出口量原本就将出现季节性下降,美国加强制裁或将导致至夏季时伊朗原油出口下滑50万桶/天,出口总量降至约120万桶/天。同时需注意美国仍有进一步加压的可能。

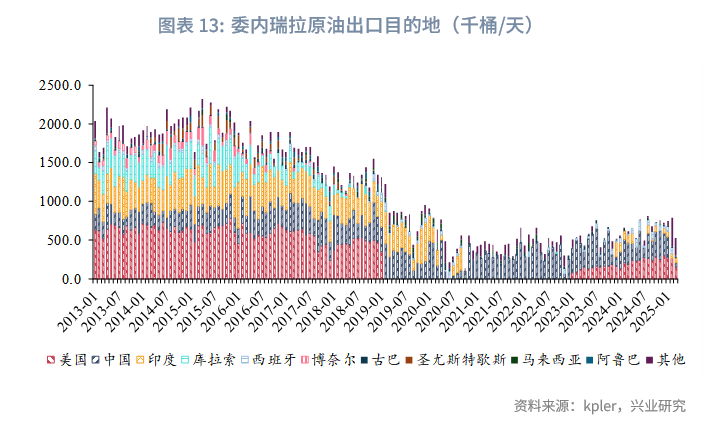

在加强对伊朗制裁数日后,美国宣布自4月2日起将对所有进口委内瑞拉原油的国家征收25%关税,孤立伊朗、委内瑞拉,并施压中国。关税威胁可能使印度买家停止采购委内瑞拉原油。特朗普正考虑将雪佛龙的经营豁免延长两个月以防止更多委内瑞拉原油流入中国,并对与委内瑞拉做生意的国家进行经济处罚。尽管有中国采购需求支撑,委内瑞拉产量在第二季度仍有下滑风险,若美国收紧制裁或将制裁范围扩大到其他交易委内瑞拉原油的实体,委内瑞拉原油供应或将进一步下降。

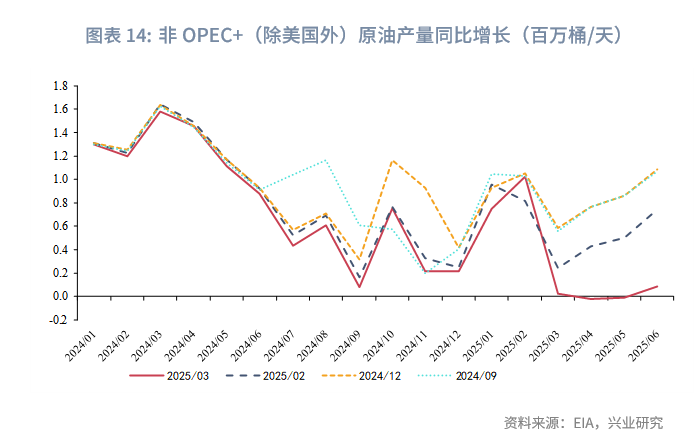

2.2 非OPEC+供应短期调节市场能力有限,中期有托底作用

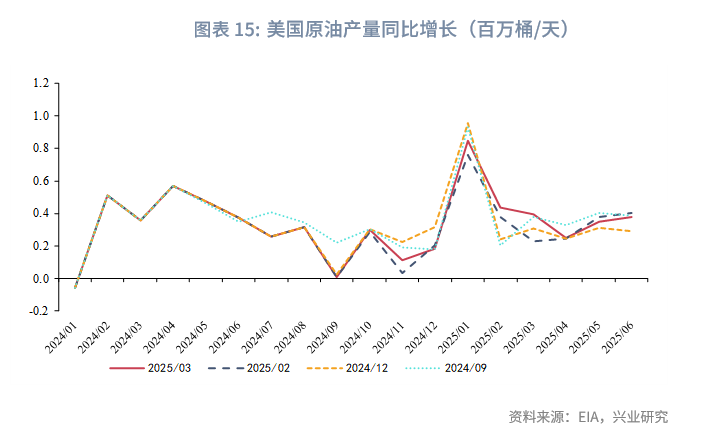

第一季度,非OPEC+国家的油品供应呈现一定韧性,同比增速较2024年第四季度小幅提升。尽管宏观不确定性和价格波动加剧,美国、加拿大和巴西等主要产油国的产量保持稳中有增。其中美国本土48州的页岩油生产在高产能区块的支撑下略有上行,部分对冲了钻机数量下降带来的滞后影响。同比数据来看,2025年第一季度美国原油产量同比增长较2024年同期加速,且较2024年第四季度回升。加拿大原油产量在季初有所回落,反映出季节性波动和短期运力瓶颈的共同影响。南美方面,巴西与圭亚那的近海油田项目成为增量关键支撑点。从同比数据来看,2025年第一季度除非美非OPEC+国家产量同比增速相较去年第一季度同期回落,不过较2024年第四季度回升。总体来看第一季度非OPEC+供应在美洲主导下维持稳健,但弹性释放仍有限,结构性分化加剧,高效率页岩区块与深海油田形成主要增长点,而部分边际产区对价格变动较为敏感。

第二季度,非OPEC+产油国整体预计维持温和增产态势,但供给弹性呈现出明显的非线性特征。当前美国多数区块平衡成本在70美元/桶附近,油价维持70美元/桶以上有助于美国和加拿大的页岩油产量温和增长,但60美元/桶以下非OPEC增量或显著放缓,项目延期投产可能性上升。整体而言,非OPEC+供应短期内对市场平衡的调节能力相对有限,但其对价格变动的敏感性较高,中期对油价有一定托底作用。若油价进一步下探至接近边际成本区间,部分高成本产区(如加拿大重油、部分页岩区块)或面临被动缩产、项目延后等风险。

2.3 全球经济走弱风险增加,第二季度库存或季节性下降

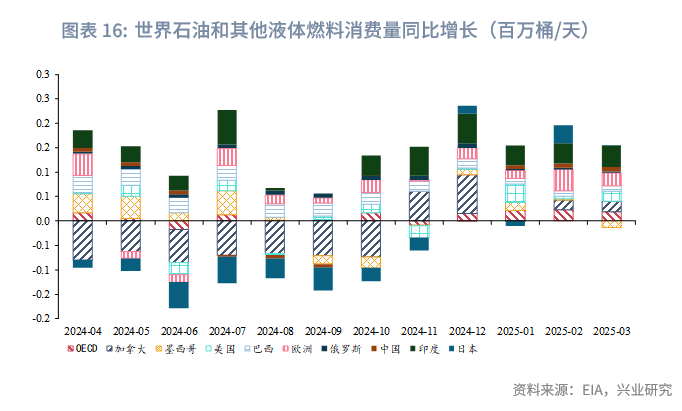

因美国与多个国家之间的贸易紧张局势升级,宏观经济条件在过去一个月出现恶化。美国新一轮关税措施以及各国的报复性反制,使全球经济走弱风险增加。国际能源署预计第一季度的需求增长将小幅下调至约120万桶/天,其中发达国家和发展中国家的数据均低于预期。

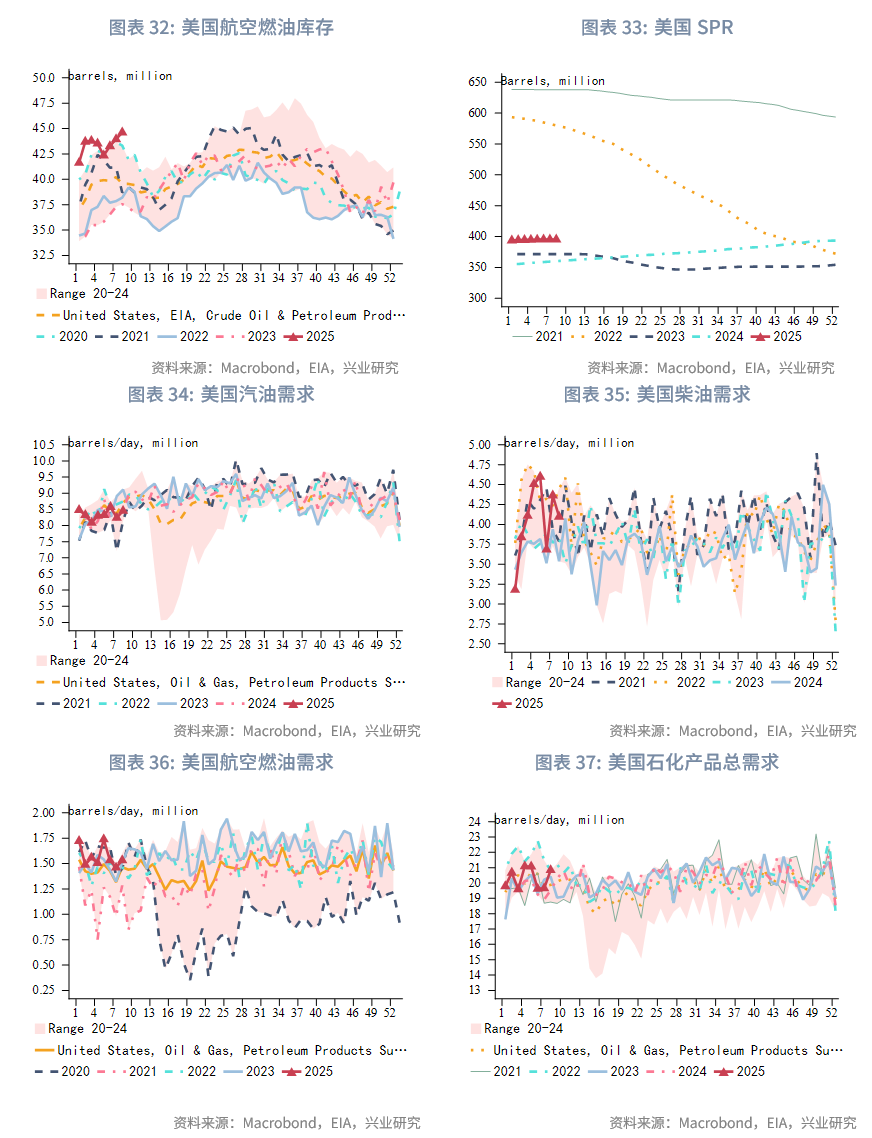

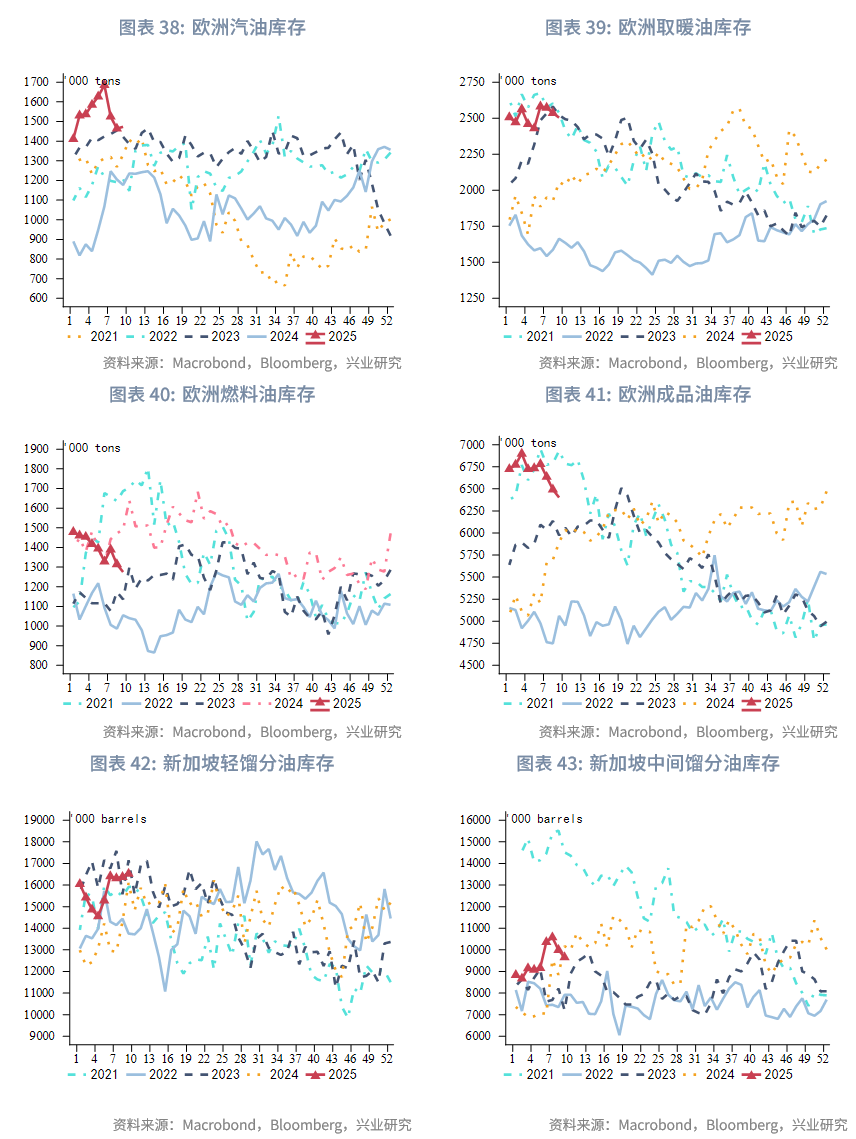

第一季度OECD原油需求轻微波动,2月受冬季采暖及电力消费支撑上升至4633万桶/天,3月则在宏观不确定性拖累下回落至4567万桶/天。其中第一季度美国需求整体运行平稳,波动幅度有限。欧洲石油需求在季节性因素带动下于3月实现回升,较上月增长70万桶/天,达到1340万桶/天,OECD需求的下降主要发生在美欧外经济体。预计随着夏季旺季来临,炼厂结束检修、转产汽油所带来的边际回暖,需求将从6月开始小幅反弹。

中国需求则维持稳定,短期没有显著边际变化。山东裕龙炼化1号CDU将于近期投产,设计产量200万桶/天,并在3月已采购200万桶阿曼原油等现货资源。该炼厂扩张将提升中国短期原油进口需求,但因成品油市场过剩,利润面临压力,可能提振幅度有限。此前被山东宏润石化收购的中化昌邑炼厂有望在5月复产,若获得配额,将进一步推高地方炼厂的原油进口意愿。经济回升背景下,2025年中国原油需求增量将高于2024年。

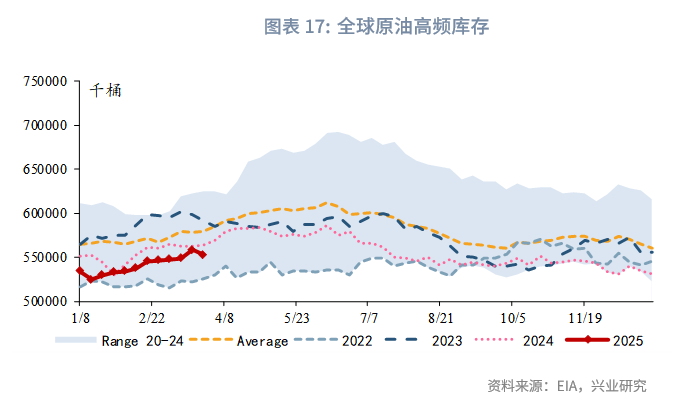

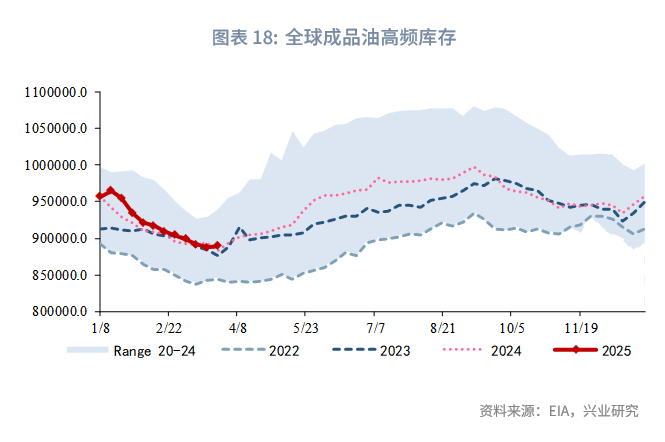

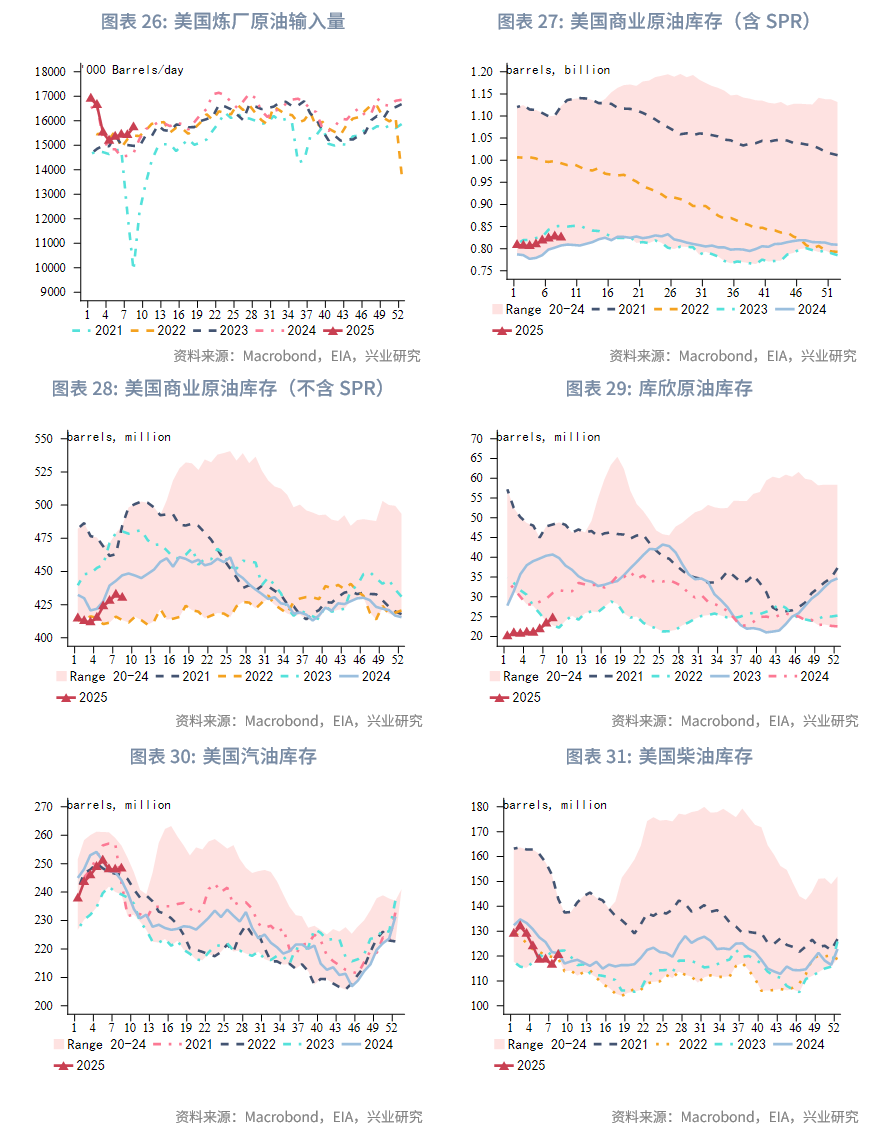

库存方面,1月全球油品库存下降,一半以上为成品油库存。海上库存回升使2月全球油品库存出现反弹。3月以来全球可见商业库存继续下降。美国能源署预计因为伊朗制裁和取消委内瑞拉出口许可,全球原油库存将在2025年第二季度继续下降。风险在于若俄乌冲突的任何潜在停火都有可能使俄罗斯原油重新回归市场,雪佛龙在委内瑞拉的运营许可若得到豁免,全球原油库存可能回升。美国能源署预计2025年第三季度起,全球原油库存将开始增加,全年库存累积趋势将持续到2026年。

三、后市展望

对伊朗的制裁,以及取消委内瑞拉出口许可的措施短期支撑油价。但更远一点的周期看,OPEC+退出减产能够在一定程度上对冲加强对伊朗和委内瑞拉制裁的影响,加之美国等非OPEC+国家原油对外供稳定,供给端总体风险可控。且若关税博弈升级,将消减全球经济复苏的信心,或将抑制原油消费预期,利空油价。总体而言,油价延续短期反弹,但上方空间受需求疲弱预期的压制,下方受非OPEC+产量的价格弹性呈支撑,油价65至75/80美元/桶的区间依然有效。

文章来源:兴业研究宏观公众号

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载