4月1日,港股的高端美妆品牌企业毛戈平(01318.HK)大涨10.14%,目前已逼近前高,公司报109.2港元/股,市值535.3亿港元。

前两天毛戈平连续下挫,今日似乎又走出“阳包阴”形态,公司股价近期波动幅度较大,也体现出资本市场的分歧。

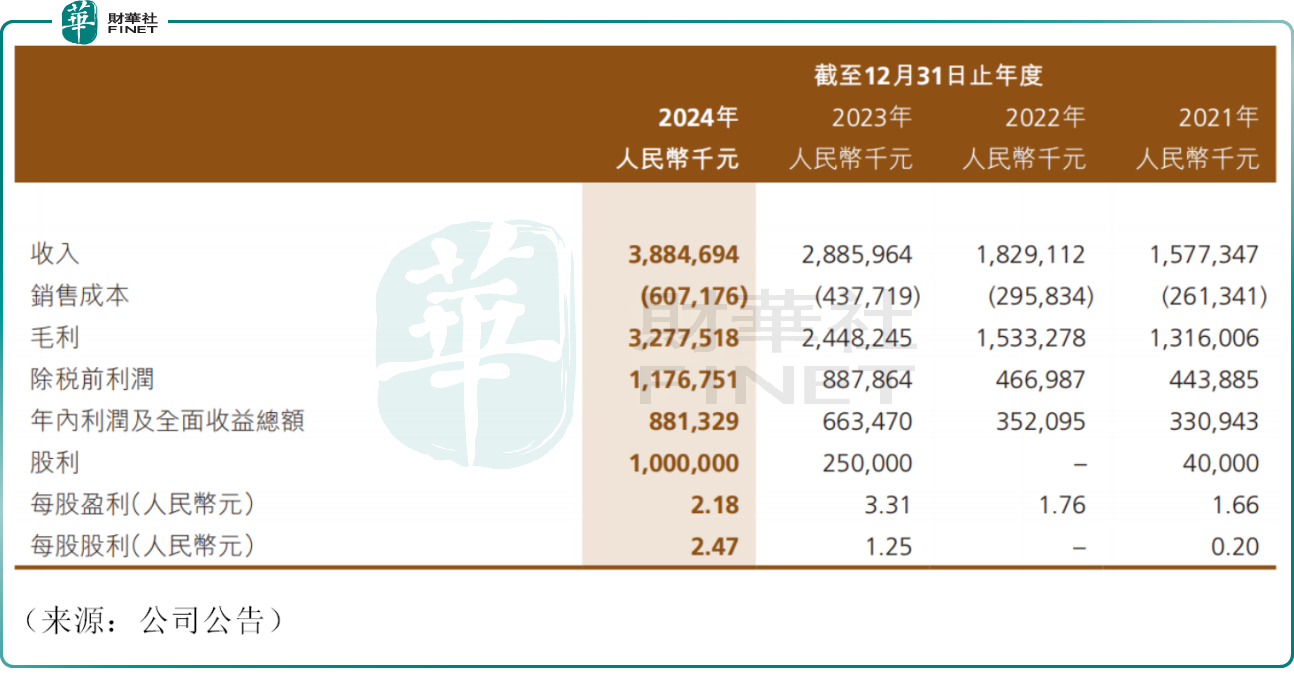

消息面,毛戈平近期发布了2024年度业绩,这也是公司上市后首份年报,其中,公司去年实现营收38.85亿元(人民币,下同),同比增长34.6%。

增速上看,2024年上半年,毛戈平实现营收19.72亿元,同比大幅增长约41.0%,而下半年公司营收约为19.13亿元,环比小幅下降,也拉低了全年增速降至34.6%。

毛戈平号称“国货高端美妆第一股”,公司是国内高端美妆赛道中为数不多的本土企业,旗下有两大品牌,分别是MAOGEPING及至爱终生,涵盖粉底、高光和阴影、眼妆及唇妆产品等多种产品形态。

具体来看,公司彩妆部分去年实现营收23.04亿元,同比增长42.0%,占总营收比例为59.3%。公司护肤品去年实现收入达14.29亿元,同比增长23.2%,占总营收比例为36.8%。

业内人士称,在美妆等赛道国产替代的大趋势下,毛戈平景气度或直接受益。

至于品牌端,本次财报并未公布MAOGEPING以及至爱终生品牌具体营收数据,但根据过往披露的资料,公司绝大部分营收来自于MAOGEPING品牌,副品牌“至爱终生”的存在感很低,这一点也被资本市场所诟病,有投资者担忧公司过度依赖单一品牌。

此外,毛戈平是典型的家族企业,其创始人毛戈平是国内化妆界的“大拿”,曾经因“刘晓庆御用化妆师”为大众所熟知,公司的产品、品牌和创始人的个人IP高度绑定,如果出现舆论风波等,公司的经营可能直接受到影响。

对此,毛戈平也正在尝试丰富旗下品牌,未来能否受到消费者认可,还暂未可知。

也正由于MAOGEPING的高端定位,毛戈平的盈利能力表现不俗,2024年公司毛利为32.78亿元,毛利率高达84.4%。事实上,近年来公司毛利率一直维持在80%以上,快逼近股王贵州茅台。

然而,在高毛利率之下,2024公司研发投入仅为0.32亿元,占其总营收比例竟不足1%,相比其它化妆品同行似乎也颇为落后,作为高端国货,公司研发后劲不足,似乎也是其隐忧之一。

2024年毛戈平实现净利润8.81亿元,同比增加32.8%;公司拟派发末期股息每股0.72元(含税),本次合计分红达3.53亿元(含税),占净利润比例约为40.1%。

业绩、分红公布之后,资本市场反响平平,抑或是公司此前累计涨幅较大,3月28日及31日,公司连续两个交易日下挫。

不过4月1日,公司股价大幅攀升,一改此前颓势,这背后或与部分机构发表积极观点有关。

其中,中金研报指出,考虑到集团的品牌价值、增长潜力所带来的估值溢价,以及行业估值上升,维持毛戈平的“跑赢行业”评级,目标价提升53%至127港元/股,这距离今日收盘价仍有一定的上行空间。

东吴证券亦认为,毛戈平品牌是我国稀缺的高端美妆品牌,独特美妆学院模式和专业化妆师团队打造优质线下体验感,品牌知名度破圈有望带动业绩持续高增。考虑到毛戈平稀缺高端定位和独特化妆师品牌调性,给予2025-2027年归母净利润预测11.4/14.6/18.6亿元,该行首次覆盖公司并给予“买入”评级。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载