自2025年1月14日至今,港股市场迎来大幅回暖。在这波上涨行情中,此前表现比较疲软的生物科技板块也迎来普涨,百济神州(06160.HK)、科伦博泰生物-B(06990.HK)、微创机器人-B(02252.HK)等多股累涨逾50%,和铂医药-B(02142.HK)的表现更是位居板块前列,自1月14日以来已经飙升近230%,年初以来累计涨幅更是高达367.74%。

值得一提的是,3月31日盘后,“大牛股”和铂医药披露了2024年业绩报告,其“成绩”如何?

业绩出现下降,股价一度大挫

和铂医药是一家临床阶段生物制药公司,致力于针对免疫学和免疫肿瘤学的创新抗体疗法发现、开发及商业化。自2022年起,和铂医药已经成立了两个子品牌,Harbour Therapeutics专注于管线开发、产品合作及商业化,而诺纳生物为一家全球性生物技术公司,为全球合作伙伴提供从Idea到IND申报的解决方案。

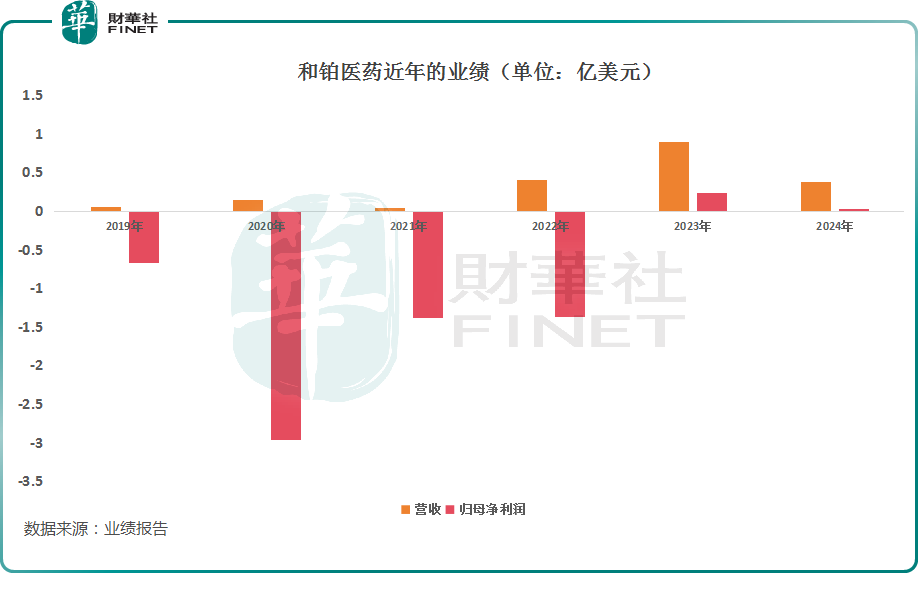

和大部分生物科技同行一样,和铂医药此前一直未实现盈利,直到2023年首次实现盈利,归母净利润达到2279.7万美元,主要得益于大幅压缩成本,以及对外授权获得许可费。

而最新业绩报告显示,2024年,和铂医药实现营收3810.0万美元,同比下降57.4%;归母净利润为277.8万美元,同比大降87.8%,连续两年实现盈利;不派末期股息。

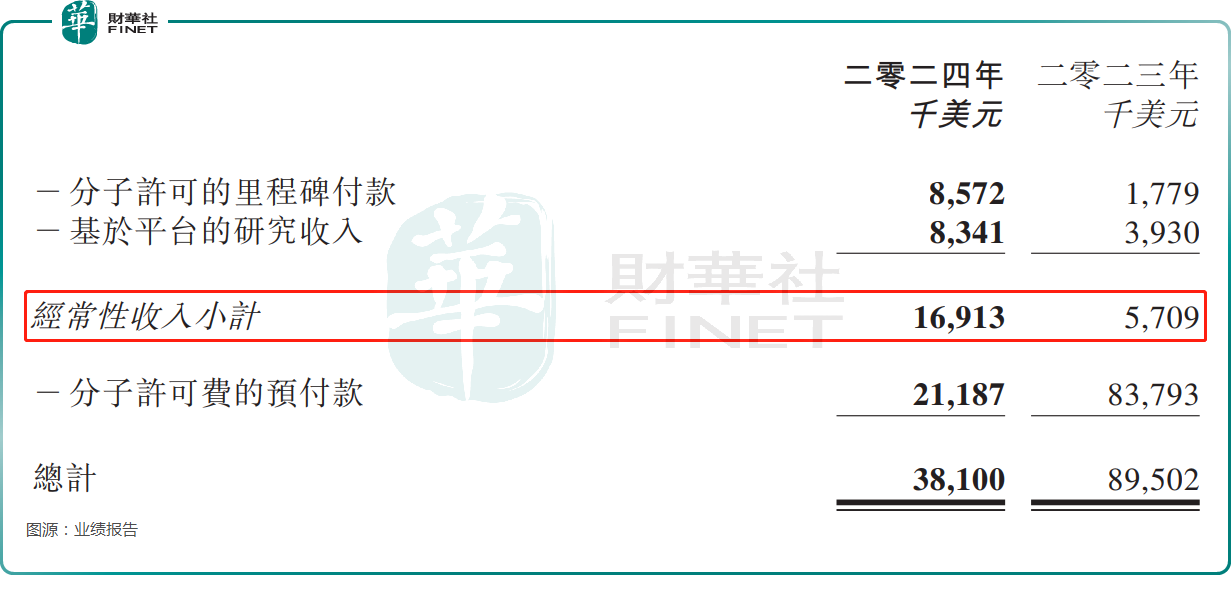

和铂医药的收入主要包括分子许可费、研究服务费及技术许可费。其中,与分子授权协议相关的研究服务费、技术许可费(前二者统称“基于平台的研究收入”)和里程碑付款被视为经常性收入。

因此,虽然2024年的营收是下降的,但和铂医药的经常性收入从2023年的570.9万美元增至年内的1691.3万美元,同比增幅达196.5%,显示出公司收入的可持续性在不断提升。

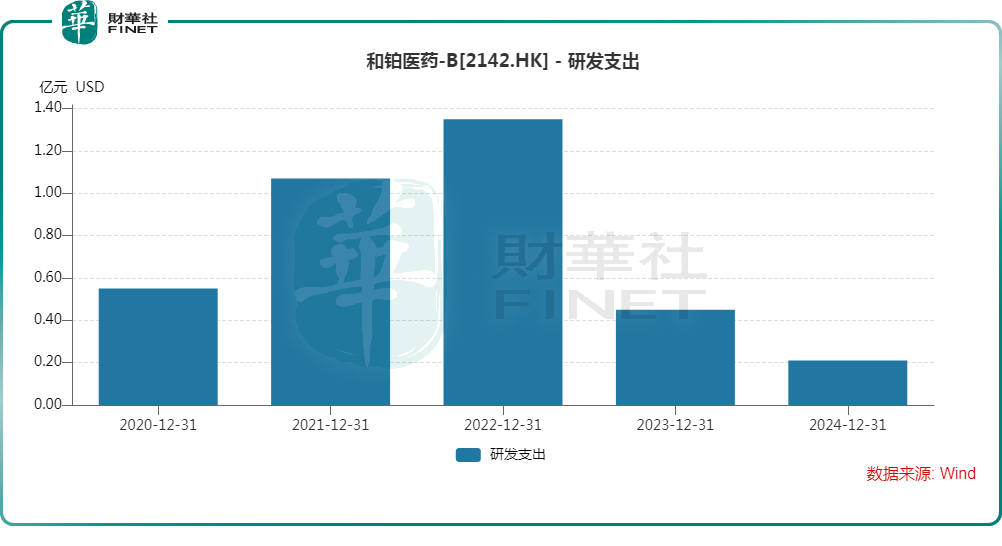

业绩报告还显示,和铂医药在费用管控方面再次取得不错进展。2024年,研发开支同比下降53.4%至2099.9万美元,行政开支同比下降32.4%至1317.1万美元,唯销售费用同比增长152.1%至267.7万美元。

作为一家创新药企,研发开支的连续下降也会引起一些投资者的担忧。对此,和铂医药解释称,创新业务模式的实施推动了开支管理效率的大幅提升,降幅主要由于:(1)将研发资源从后期开发重新分配至免疫学早期创新项目;(2)严格控制人工成本。

另外,截至2024年末,和铂医药的现金及现金等价物增至1.67亿美元。

在产品层面,业绩报告披露,和铂医药正在积极推进多个产品管线,包括巴托利单抗(HBM9161)和HBM9378/WIN378等的临床研究。其中,巴托利单抗的生物制品许可申请(“BLA”)已于2024年7月获得中国国家药品监督管理局受理,这款用于治疗全身型重症肌无力(gMG)的药品,有望成为其第一款上市获批的药品;HBM9378/WIN378已于2024年11月向NMPA提交慢性阻塞性肺病(“COPD”)的新药研究申请(“IND”)申请。IND申请于2025年2月获得批准。

值得注意的是,在业绩发布后,和铂医药的股价在4月1日一度大挫逾7%,此后才有所回升。

和阿斯利康深度合作,和铂医药前景可期?

结合近年的业绩情况不难发现,通过大量BD交易,和铂医药已经在无商业化产品的情况下实现了连续盈利,这在一定程度上也证明了公司的技术实力。

据了解,和铂医药自有的抗体技术平台Harbour Mice®可生成双重、双轻链(H2L2)和仅重链(HCAb)形式的全人源单克隆抗体。基于HCAb抗体平台开发的免疫细胞衔接器(HBICE®)能够实现传统药物联合疗法无法达到的抗肿瘤疗效。Harbour Mice®,HBICE®与单B细胞克隆筛选平台共同组成了和铂的下一代创新治疗性抗体研发引擎。

而凭借这一点,和铂医药获得了多家国际药企巨头的青睐,其中就有阿斯利康(AZN.US)。

3月21日(周五)盘后,和铂医药发布公告称,公司已有条件同意向阿斯利康配发及发行认购股份,阿斯利康有条件同意认购股份,拟以每股约1.38美元(相当于每股约10.74港元)的价格认购公司9.15%的新发行股份,认购价格价格较当日收盘价溢价约37%,交易总价款达1.05亿美元(相当于8.19亿港元),将用于集团的研发、营运及一般营运资金需求。

同日,和铂医药还与阿斯利康签订全球战略合作协议,共同研发针对免疫性疾病、肿瘤及其他多种疾病的新一代多特异性抗体疗法。据此,阿斯利康将获得两个临床前免疫研发项目的授权许可选择权,并将进一步提名更多靶点,由和铂上海开发下一代多特异性抗体疗法。阿斯利康将拥有授权许可该等项目的选择权以推进这些项目进入临床开发阶段。

而和铂上海将获得预付款、短期里程碑付款及额外项目的选择权行使费用,总金额达1.75亿美元,以及最多44亿美元的额外开发和商业里程碑付款,以及净销售额的分级特许权使用费。此外,阿斯利康还可选择在未来五年内将更多项目纳入合作,订约方可在双方同意的情况下将协议期再延长五年。

与此同时,阿斯利康宣布在华投资25亿美元,拟在北京建立第六个全球战略研发中心,和铂医药、元思生肽、康泰生物(300601.SZ)三家生物科技企业与阿斯利康达成合作。

受此消息的影响,“大牛股”和铂医药在3月24日一度疯涨,但此后出现回落,最终收涨5.49%。

而除阿斯利康外,这些年,和铂医药还和辉瑞(PFE.US)和艾伯维(ABBV.US)等众多国内外的药企签订了合作协议,涉及多项资产授权和技术授权。

这些BD交易在一定程度上证明了和铂医药旗下候选产品的商业化潜力,也使得和铂医药在无商业化产品的情况下实现连续盈利,这在港股市场众多生物科技股中也比较罕见,值得投资者予以重视。

不过,和铂医药虽然实现了连续盈利,但利润额并不算高,频频授权为企业带来现金流,支持了企业研发及商业化进程的同时,还有一些投资者认为,频繁授权也意味着企业的商业化潜力遭到削弱,这一点也引起了一些投资者的关注。

总的来看,和铂医药的研发实力过硬,但未来能获得什么样的成绩,还得看公司后续在商业化方面能否取得大的进展。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载