3月31日,背靠华为的汽车企业、风口上的赛力斯(601127.SH)也披露了2024年成绩单,整体表现不俗。

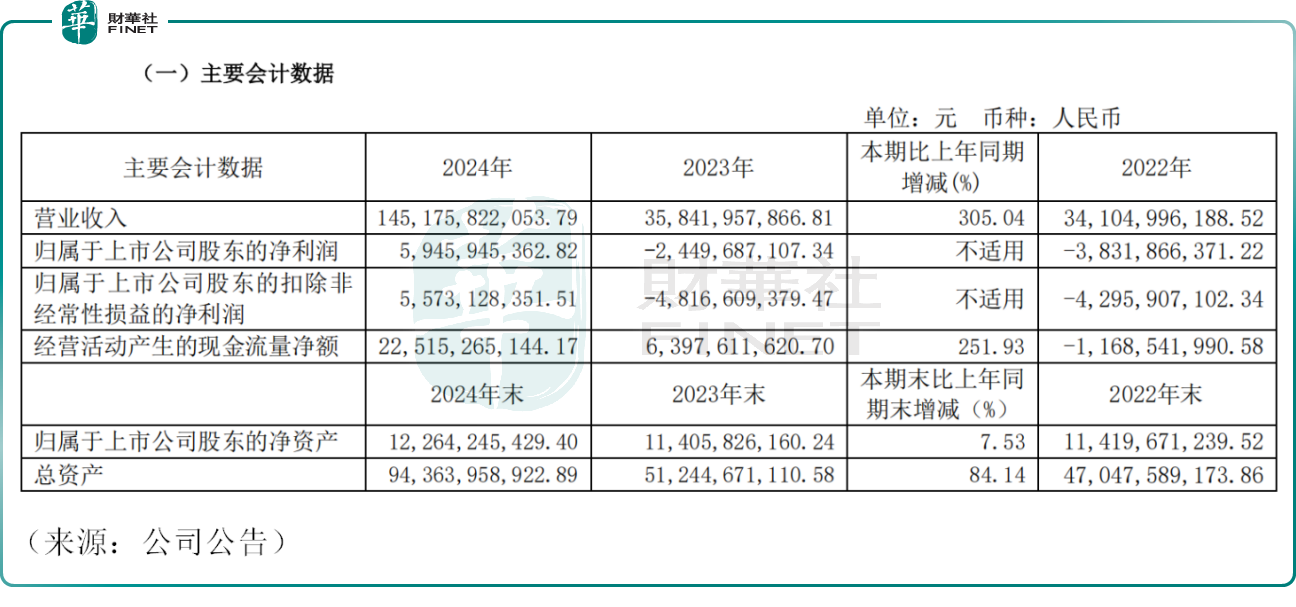

数据显示,2024年赛力斯实现营业收入1451.76亿元(人民币,下同),同比大幅增长305.04%,创历史新高。

增速方面,2023年公司营收增速仅为5.09%,由此可见,赛力斯2024年营收猛踩油门,获得“大丰收”的一年。

具体来看,公司第四季度录得营收385.49亿元,环比小幅下降约7.29%,有分析师称,这或与赛力斯新车发布节奏及上市时间有关。

2024年,赛力斯新能源汽车业务贡献营收1354.91亿元,同比增长368.05%。新能源汽车去年销量达42.69万辆,同比大幅增长182.84%。

去年,赛力斯与华为共同打造的问界系列车型热销,其中,问界M9去年累计交付超15万辆,并获得中国市场50万元级豪华车年度销冠,问界新M7系列去年累计交付19.7万辆,被誉为“国民SUV”。

问界系列成为爆款的背后,当然离不开科技巨头华为的赋能,业内人士称,赛力斯与华为联合开发并量产的鸿蒙座舱和ADS智驾系统,持续优化智驾体验,此外,问界系列获得华为线下门店深度赋能,或也是其销量火热背后的“密码”。

截至2024年末,公司经营活动产生的现金流量净额达225.15亿元,亦创下历史新高。背后的原因主要是新能源汽车销量崛起,拉动销售回款增加。

盈利能力方面,2024年,赛力斯新能源汽车毛利率提升至26.21%,同比暴增16.29个百分点,借助华为的技术壁垒,赛力斯实现华丽转身,盈利水平飙升,在新势力车企中迅速站稳脚跟。

此外,2024年赛力斯实现归母净利润59.46亿元,近5年来首次扭亏为盈。

不过,考虑到其庞大的营收规模,赛力斯的净利润率不算很高,在汽车行业竞争白热化,智驾风潮下研发投入巨大的背景下,公司盈利持续性仍具有不确定性。

2024年,赛力斯持续高强度研发投入,全年研发投入达70.53亿元,占营收比重为4.86%。

业绩公布之余,赛力斯分红也不手软,公司拟每股派发现金红利0.97元(含税),合计派息约15.84亿元(含税),2024年公司合计派息共20.84亿元(含税),分红占归母净利润比例超过了1/3。

4月1日截至发稿,赛力斯股价上涨0.11%,报126.03元/股,市值达2059亿元,业绩表现在资本市场预期之内,公司股价仍处于高位震荡的态势。2023年中旬以来,公司累计上涨超400%,问界系列无疑是股价上涨背后的直接驱动力。

值得注意的是,今年一季度,问界系列新品持续迭代升级。3月,问界新M5 Ultra、问界M9 2025款相继上市,家庭智慧旗舰SUV问界M8或将于4月份上市,目前据悉小定量已超8万台,或成为新的爆款,赛力斯后续业绩能否打开天花板,值得投资者跟踪。

除了业绩外,赛力斯近日还公布其一系列的资本层面的“动作”。

赛力斯旗下控股子公司拟增资不超过50亿元,引入工银投资、交银投资等战略投资者。此外,公司正筹划港股IPO,拟发行H股股票并在香港联交所主板挂牌上市,此举将帮助公司打造国际化资本运作平台,提高综合竞争力。

另外,近日公告显示,华为引望10%股权登记至赛力斯汽车名下。引望是华为子公司,前身为车BU,即“智能汽车解决方案事业部”。赛力斯作为华为智选车模式下的合作方,入股华为引望,有望进一步“绑定”,深化双方合作关系。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载