贵金属

2025年第一季度,金价如期走强。2025开年以来金价的上涨,有多方面因素驱动,年初美债收益率下行,美股剧烈震荡,以及特朗普加关税担忧引发美国抢金潮等等,都是1至2月初推升金价的因素。2月中旬后美国抢金潮暂退金价小幅调整,但此后美股剧烈震荡以及因为关税担忧美国铜价持续飙升,带动金价再度上行,首次突破3000美元/盎司。

过去三个月金价上涨超过15%后,客观上存在休整诉求。但通过我们对以往黄金大牛市中金价回调幅度和条件的分析,我们认为第二季度金价明显回调的可能性仍然较低(比如超过10%)。金价回调4%以内或者4%至8%的可能性均存在。同时考虑到今年6月~8月美国财政部资金将耗尽,美国国会应会避免政府关门,尽量在此之前提高债务上限。因此今年第二、三季度金价中枢可能随美国政府债务扩张再度上移。

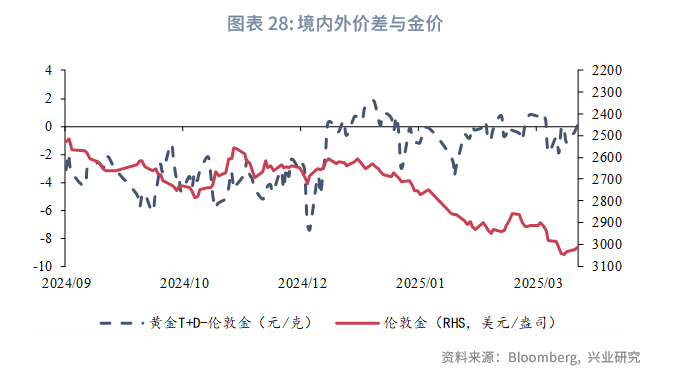

白银或仍结构性弱于黄金。黄金境内外价差围绕0值波动。

一、市场复盘

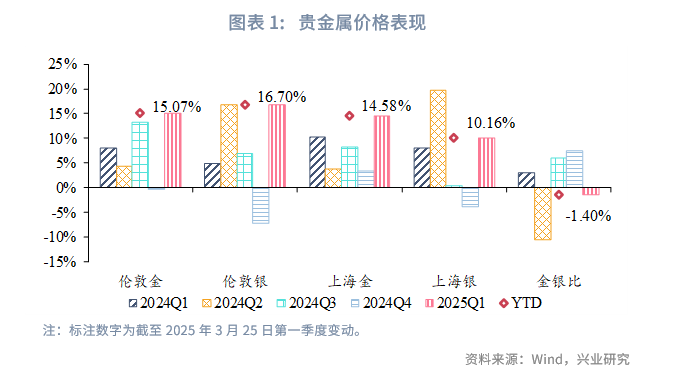

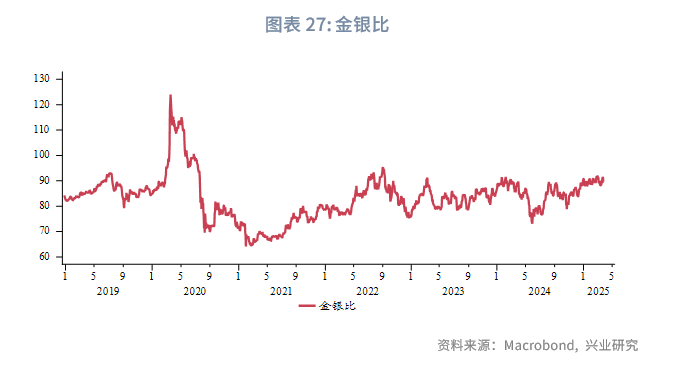

2025年第一季度,金价如期走强。截至2025年3月25日,2025年第一季度伦敦金上涨15.07%;伦敦银上涨16.70%;上海金累计上涨14.58%;上海银上涨10.16%;金银比下跌1.40%。

2025开年以来金价的上涨,有多方面因素驱动,年初美债收益率下行,美股剧烈震荡,以及特朗普加关税担忧引发美国抢金潮等等,都是1至2月初推升金价的因素。2月中旬后美国抢金潮暂退金价小幅调整,但此后美股剧烈震荡以及因为关税担忧美国铜价持续飙升,带动金价再度上行,首次突破3000美元/盎司。

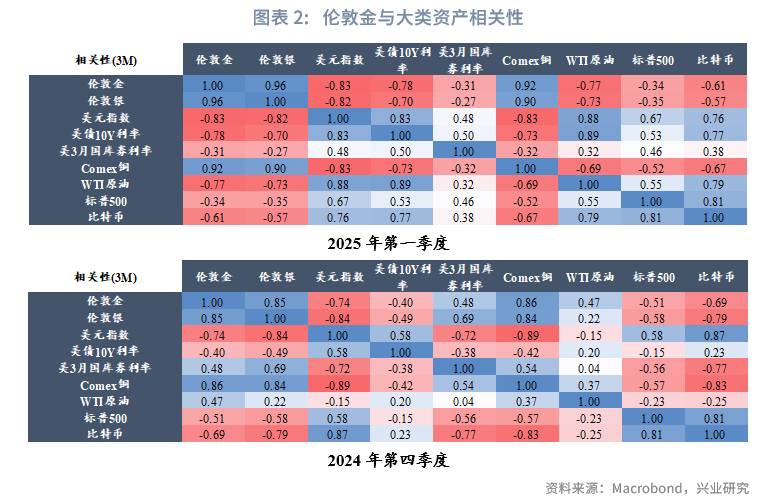

在过去的一个季度中,黄金与美元指数、美债收益率负相关性增强,与铜正相关增强,与原油转为负相关,与美股和比特币保持负相关。

比价方面,2025年第一季度金银比回落。价差方面,第一季度黄金境内外价差总体维持零值附近波动。

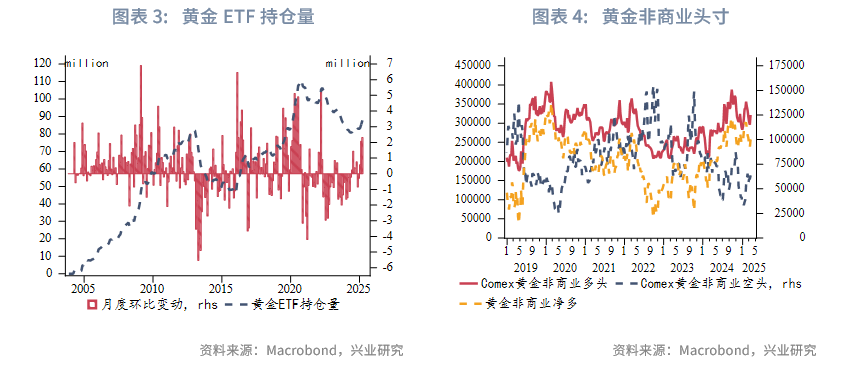

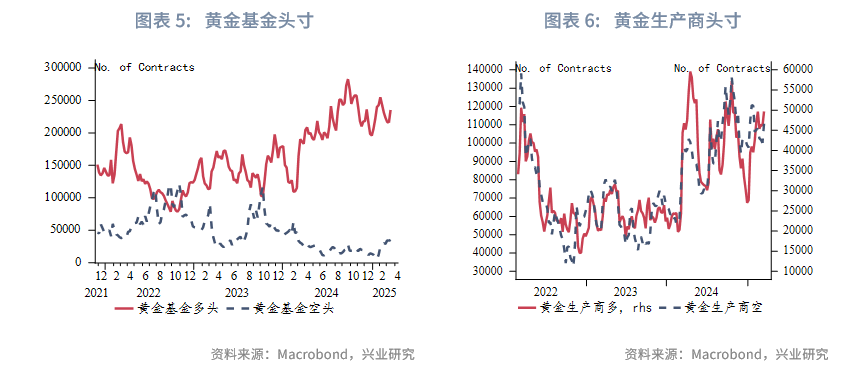

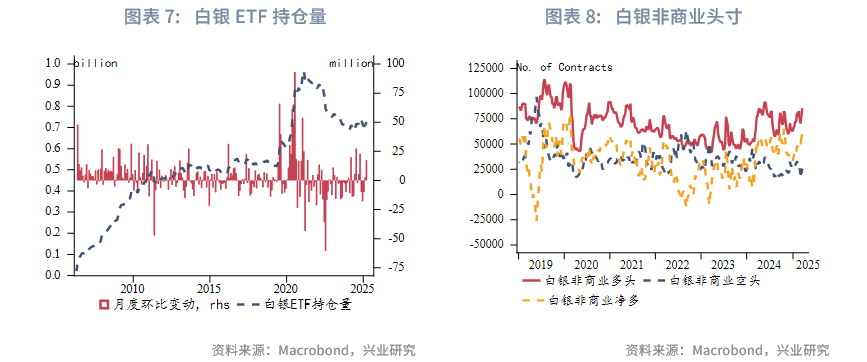

持仓方面,2025年第一季度黄金ETF净流入496.9万盎司。CFTC黄金基金净多先升后降,总体维持震荡,持仓分化度由100快速回落至59.4。

二、交易逻辑

2.1 美国债务上限提高后金价中枢或再上移

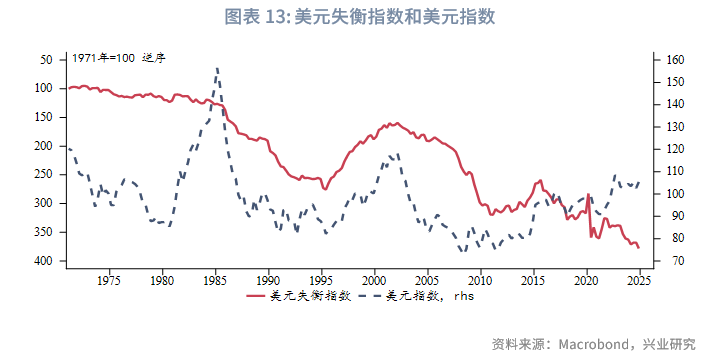

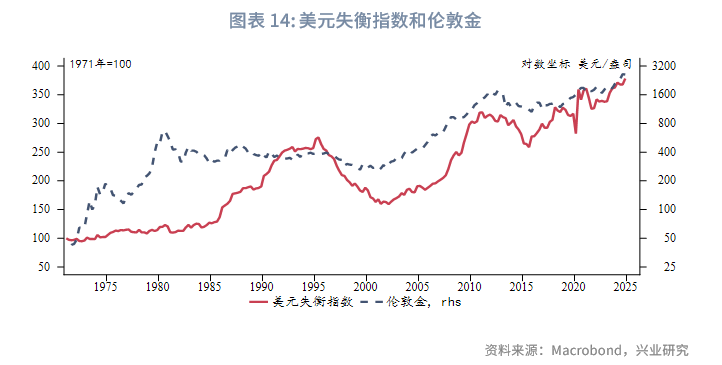

1971年“尼克松冲击”至1978年《牙买加协定》生效前是布雷顿森林体系崩溃后的货币体系重建期,这一时期美元本位币地位岌岌可危,尽管美国政府杠杆率显著下降,但市场丧失了对美元的信心,金价持续上涨、美元大幅贬值。而随后的高通胀迫使美联储大幅加息,同时美国国力相对恢复,美元进入持续大幅升值阶段,直至1985年《广场协议》五国联合干预美元贬值。此后,美元信用货币体系逐步稳固。以美国GDP在全球占比和剔除海外投资者和美联储等“低价格弹性”投资后的美国政府杠杆率[1]构建美元失衡指数,指数读数越高,美元体系失衡越严重。即相对于美国国力,美国政府杠杆率过高。美元失衡指数和美元指数负相关、和黄金正相关,这在2000年之后更为显著。可见黄金上涨的中长期逻辑之一便是对冲美元体系失衡甚至崩溃的风险。

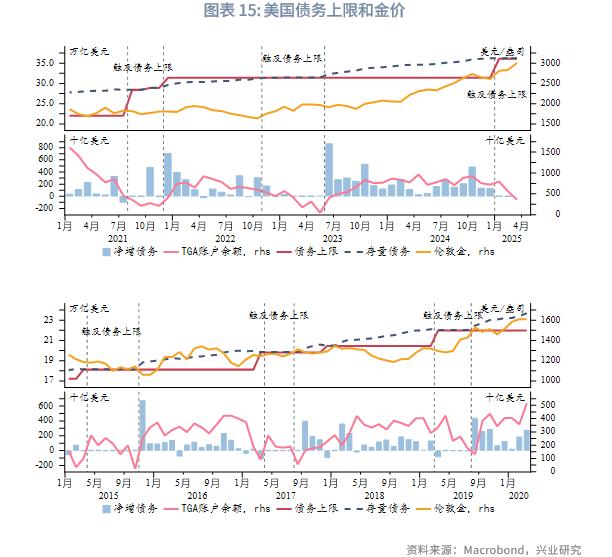

从近10年的历史经验看,债务上限不变期间金价表现往往比较沉寂,以横盘震荡行情为主,而在债务上限提高后,金价中枢往往随着债务规模的扩张而上移。今年1月以来美国政府触及债务上限,债务规模暂时被锁定。预计今年6月~8月美国财政部资金将耗尽,美国国会应会避免政府关门,尽量在此之前提高债务上限。因此今年第二、三季度金价中枢可能随美国政府债务扩张再度上移。

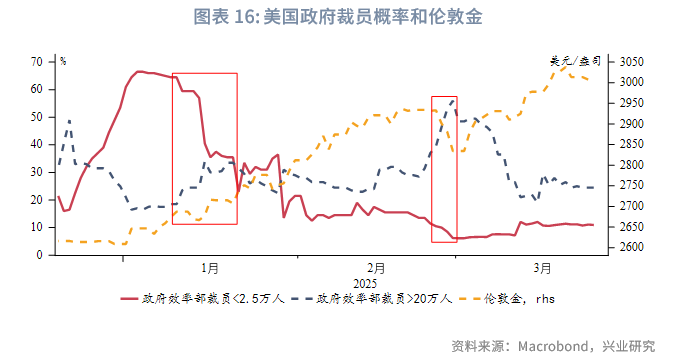

另外,美国政府裁员计划也值得关注。政府效率部期望通过裁员实现增收节支,若能够大规模裁员将有助于控制美国的赤字率和债务水平,利空金价。Polymarket的美国政府裁员概率押注和金价短期走势之间也有相关性,当市场认为美国政府大规模裁员可能性较高时,对应金价阶段性调整。相反,若未来美国政府大规模裁员被证伪,则增收节支的预期落空,将利好黄金。

2.2 金价调整幅度或有限

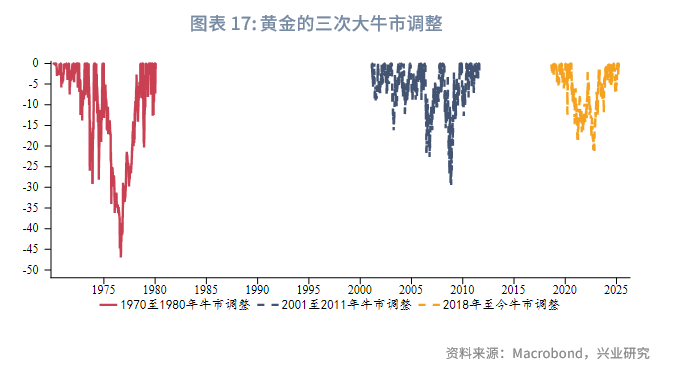

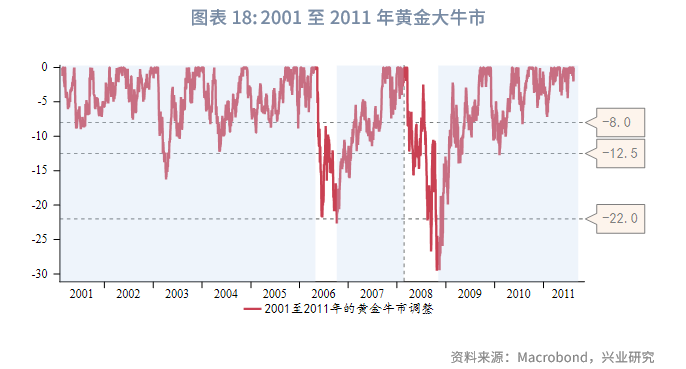

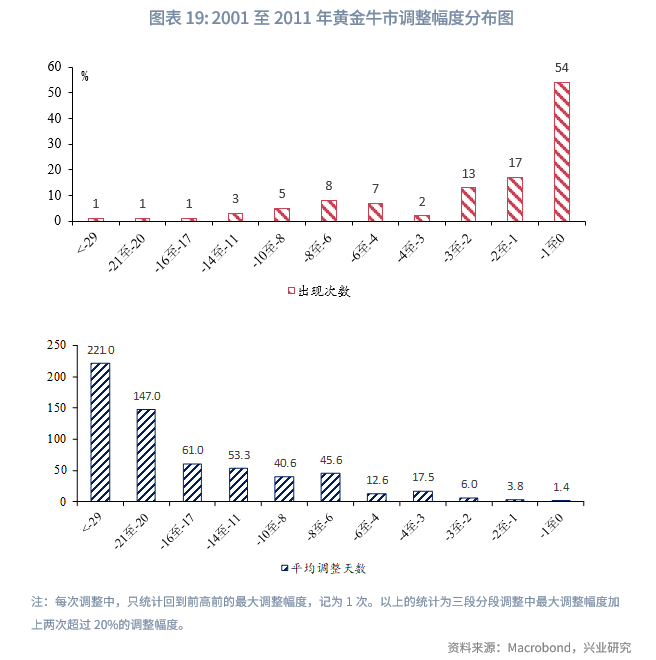

我们统计了布雷顿森林体系解体后金价三轮大牛市中的回调情况,可以发现随着时间推移以及黄金市场体量的增大,金价牛市回调的幅度在趋势性下降。

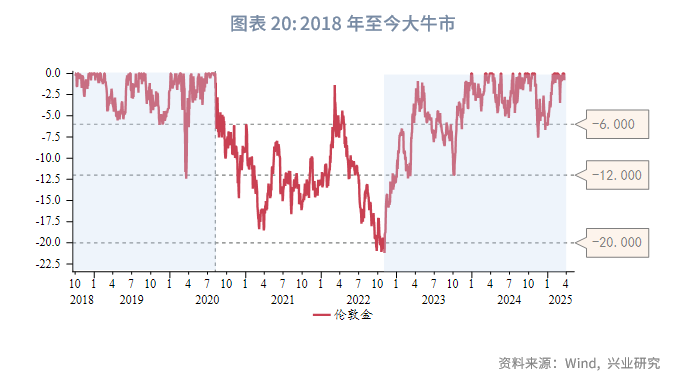

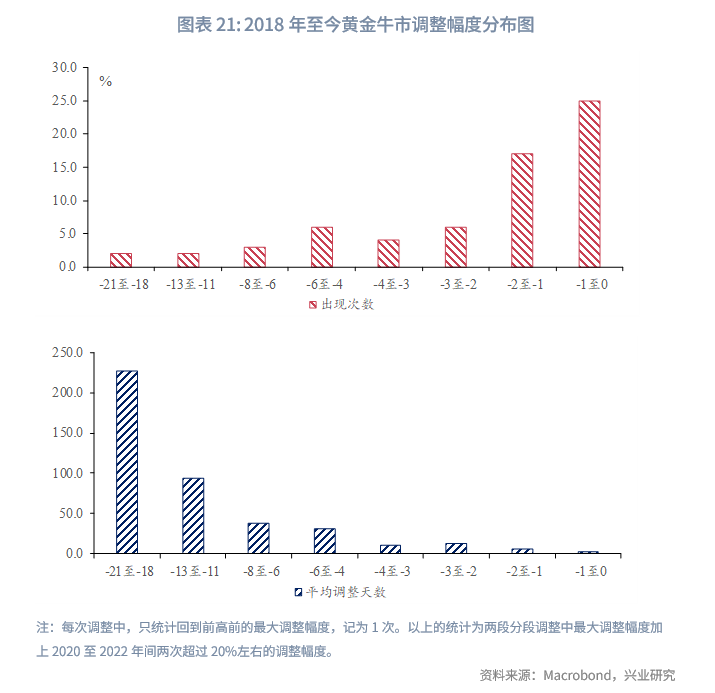

重点分析2000年之后的两轮牛市中金价的回调幅度,可以发现20%以上的回调通常需要政策面或者金融市场冲击的配合,比如美联储大幅加息预期以及金融市场流动性风险等等。而2018年以来,10%至15%左右的调整,往往也伴随美联储调高未来利率预期(2023年7至10月)以及流动性冲击(2020年3月)。

从2018年末以来的情况来看,3次-8%至-6%的调整都发生在此前三个月金价上行15-20%的背景下,不过此前三个月上涨也不意味着金价一定会回调至-8%至-6%区间,回调-6%至-4%的时常发生。-4%以下的金价调整则规律性更弱。所以当前在美国政策预期未发生较大改变的情况下,金价出现期盼的较大调整概率较低,“可遇不可求”买点或依然是常态。

2.3 黄金当前估值

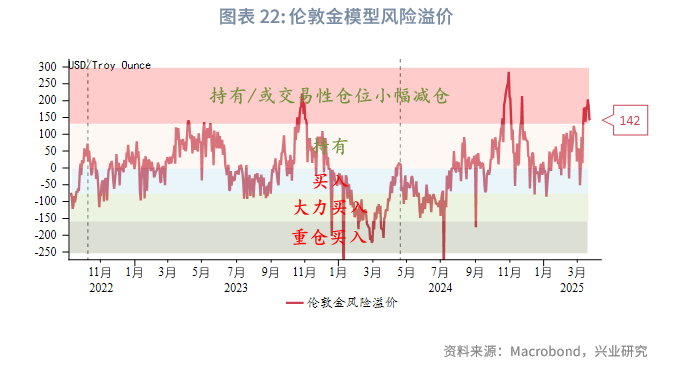

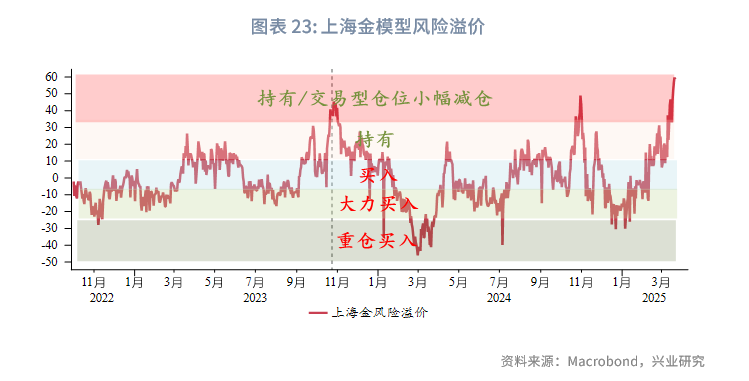

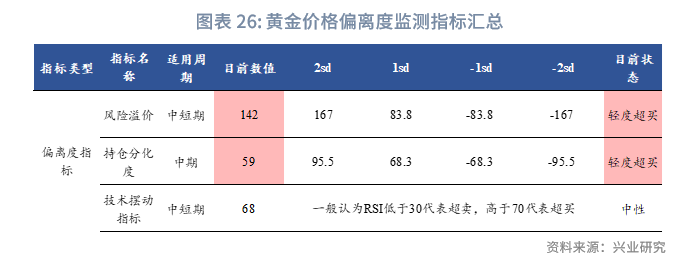

2.3.1 风险溢价

伦敦金和上海金短期均步入高估区间。

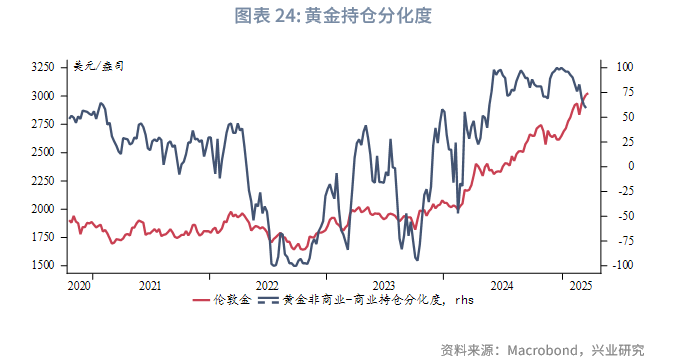

2.3.2 持仓分化度

黄金持仓分化度回落。

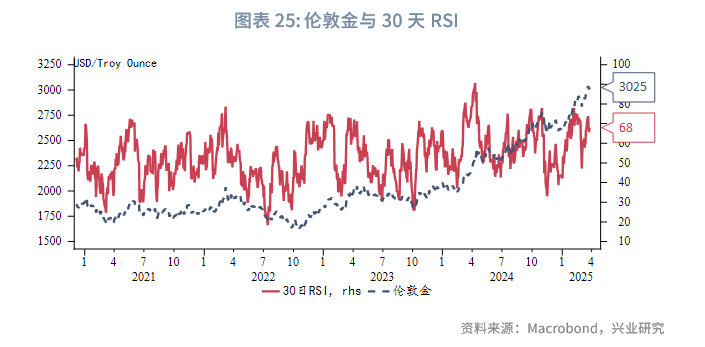

2.3.3 技术摆动指标

30天RSI仍处于小幅超买状态。

根据前文的分析,黄金价格的偏离度监测指标汇总如下:

三、交易策略

3.1 趋势策略:黄金买点或仍“可遇不可求”

过去三个月金价上涨超过15%后,客观上存在休整诉求。但通过我们对以往黄金大牛市中金价回调幅度和条件的分析,我们认为第二季度金价明显回调的可能性仍然较低(比如超过10%)。金价回调4%以内或者4%至8%的可能性均存在。同时考虑到今年6月~8月美国财政部资金将耗尽,美国国会应会避免政府关门,尽量在此之前提高债务上限。因此今年第二、三季度金价中枢可能随美国政府债务扩张再度上移。

伦敦金关注3000、2950、2900美元/盎司的支撑力度,上方阻力3060、3175、3250美元/盎司。黄金T+D关注700、690元/克附近支撑,上方阻力722、750元/克。

伦敦银初步支撑32.5、31.5美元/盎司,上方阻力35、38美元/盎司。白银T+D初步支撑8100、7800元/千克,上方阻力8500、8800元/千克。

3.2 比价策略:白银仍结构性弱于黄金

IEA预计光伏仍将是未来几年可再生能源最重要的拉动力,但太阳能光伏新增装机容量绝对增速或有所放缓。这意味着光伏将继续拉动白银的需求,但推动作用可能边际减弱。供需基本面继续支撑银价上行,但上涨动力可能弱于过去12个月。在没有人为因素介入的情况下白银不太可能显著跑赢黄金。

3.3 套利策略

黄金境内外价差修复继续围绕0值波动。

文章来源:兴业研究公众号

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载