3月28日,在快递物流行业竞争加剧的大背景下,顺丰控股(002352.SZ)(06936.HK)在2024年交出了一份还算不错的成绩单。

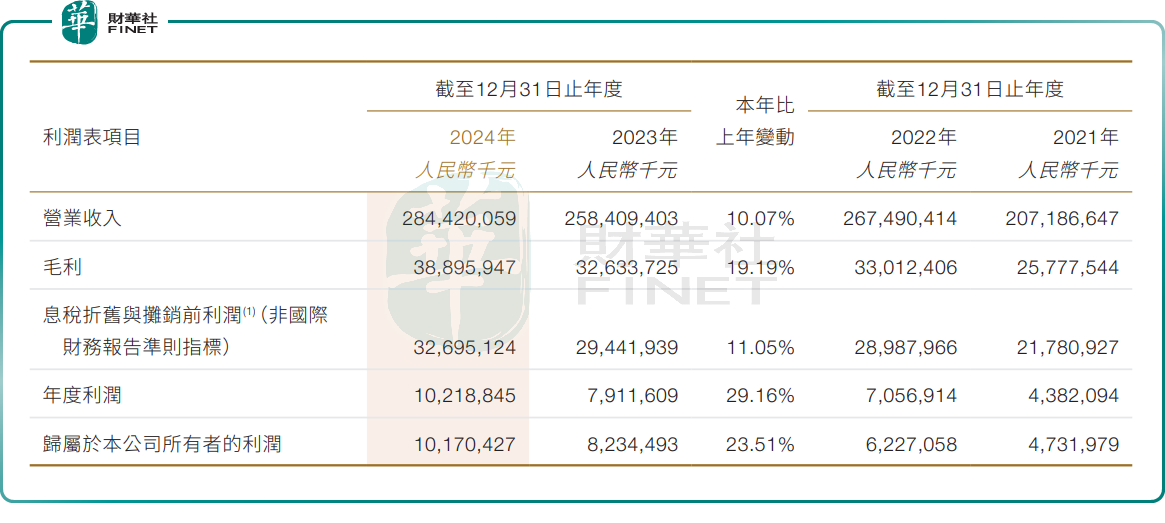

根据顺丰控股于港交所披露的报告,2024年,顺丰控股实现营收2844.2亿元(单位人民币,下同),同比增长10.07%;归母净利润突破百亿大关,达101.7亿元,同比增长23.51%;毛利率13.68%,同比提升1.05个百分点。

这一成绩的取得是多种因素协同作用的结果。从宏观经济层面来看,整体经济的持续稳定复苏带动了物流需求的增加,各行业在恢复过程中业务往来频繁,物流市场规模逐步扩大,为顺丰提供了广阔的市场空间。

据国家邮政局数据显示,2024年快递业务量突破1750.8亿件,同比增长21.5%;快递业务收入达1.4万亿元,同比增长13.8%。

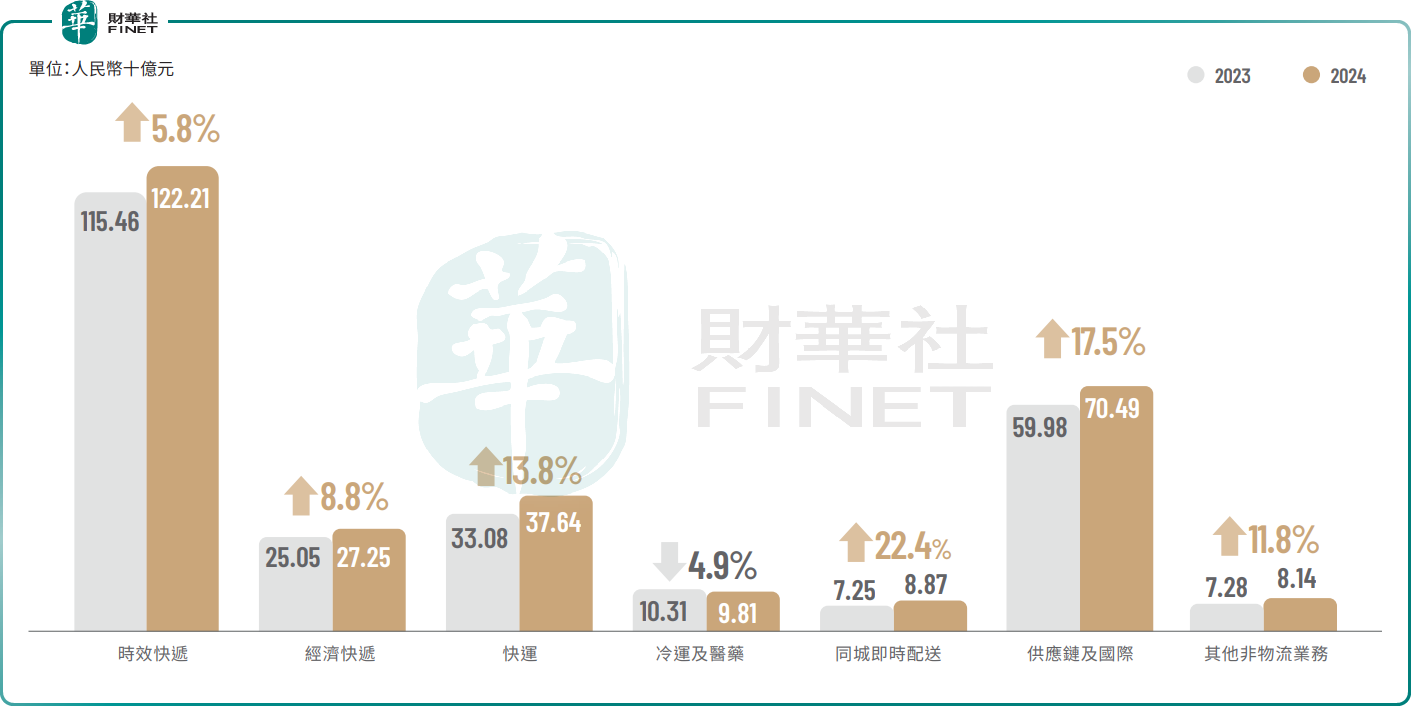

作为快递行业巨头,顺丰在时效件、经济件、快运、冷运及医药、同城即时配送、供应链及国际等多元业务领域均有发力。

其中,时效快递作为顺丰的核心业务板块,2024年收入增长5.8%至1222.1亿元,占营收比重43%。时效件业务量结构从商务件稳步向大消费及工业制造领域渗透,消费及工业制造相关的品类寄递成为主要增长驱动力。

报告期内,时效快递业务量的同比增长达11.8%,明显高于收入增速。这一现象的背后是,通达系快递公司加速抢占商务快递市场,市场价格战兴起,顺丰面临较为明显的单票价格下滑压力。2024年,顺丰控股速运物流业务(包括时效快递、经济快递、快运、冷运及医药、同城即时配送业务)的单票价格同比也下降了3.4%。

其次,营收贡献排名第二的供应链及国际业务收入同比增长17.5%至704.9亿元,比重提升至24.8%。报告期内,顺丰持续织密航空干线网络,加码端到端的国际网络建设,持续提升中国至东南亚流向跨境门到门次日达履约能力,积极拓展生鲜食品及特产进口业务,以提升全货机返程装载率。受益于此,2024年顺丰国际快递产品取得了20%的收入增速。

不过,随着国际业务的快速扩张,其背后挑战也不小。当前,该业务的盈利途径尚不清晰,亏损正持续扩大。财报显示,供应链及国际分部2024年净亏损约13.2亿元,同比扩大147.78%。

同城即时配送业务业绩同样大幅增长,已成为该财报的一大亮点。2024年,该业务板块收入同比增长22.4%至88.7亿元;同城即时配送分部净利润约1.3亿元,同比增长161.80%。这主要得益于同城即时配送收入规模加速增长,订单量持续增加,网络规模经济效益持续扩大;业务结构优化,优质客户对收入贡献增加;以及科技和精益管理推动运营底盘提质增效,持续改善毛利率及费用率。

其它业务方面,快运业务收入同比增长13.8%至376.4亿元;经济快递收入同比增长8.8%至272.5亿元;冷运及医药业务收入同比下降4.9%至98.1亿元;其他非物流业务收入同比增长11.8%至81.4亿元。

对于净利润的大增,则主要得益于顺丰持续扩大业务规模效益,推进网络结构性降本,追求精益管理不断降低各项费用率,从而提升公司效益。

现金流方面,2024年,顺丰的经营活动产生的现金流量净额同比提升21.1%,达321.9亿元;自由现金流入为223亿元,同比大幅提升70.1%。

顺丰积极分红。顺丰董事会建议派发2024年末期分红每10股人民币4.4元(含税),预计分红约21.85亿元。连同已派发的约19.18亿元2024年中期现金分红,2024年度现金分红总额预计为41.04亿元,占公司2024年归母净利润40%,2023年这一比例为35%。

基于上述利好,投资者信心得到增强。3月31日,顺丰控股股价表现活跃。截至发稿前,顺丰控股(002352.SZ)股价上涨2.57%,报43.12元/股;其H股上涨3.1%,报38.25港元/股。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载