摘要:长宏新材于2025年3月28日首次向港交所递交招股书,拟在香港GEM板上市,独家保荐人为建泉融资。公司是新型石墨烯发热材料制造商,2024年收入0.98亿元,净利润0.17亿元,毛利率39.64%。

LiveReport获悉,来自吉林长春的长宏新材集团有限公司LONG MACRO NEW MATERIAL GROUP LIMITED(简称“长宏新材”)于2025年3月28日在港交所递交上市申请,拟在香港GEM板上市。这是该公司第1次递表。

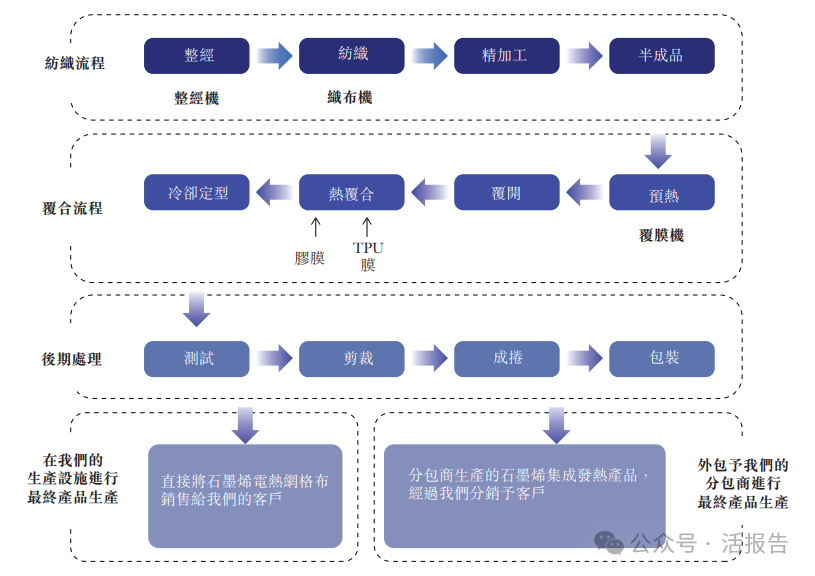

公司主要于中国东北地区从事新型发热材料及产品的研究、开发、生产及销售,产品组合主要包括两大类别:(i)石墨烯电热网格布及(ii)石墨烯集成发热产品,两者均旨在为消费者及工业应用提供高效且均衡的加热功能。

公司的品牌包括:

华晨:公司以华晨品牌运营工厂直销分部,采用直销方式将公司的石墨烯电热网格布销售予工厂及建筑公司,工厂及建筑公司然后将公司的石墨烯电热网格布集成至其终端产品中;

梵晞:公司以梵晞品牌运营智能保暖衣的分销,包括冲锋衣、冲锋裤及电热马甲;

美世康:公司以美世康品牌经营个人舒缓产品的分销销售业务,产品包括电热座垫及便携式发热腰带;及

蝶恋清枫:公司以蝶恋清枫品牌经营旅行及户外产品的分销销售业务,产品包括电热睡袋。

来源:招股书

财务分析

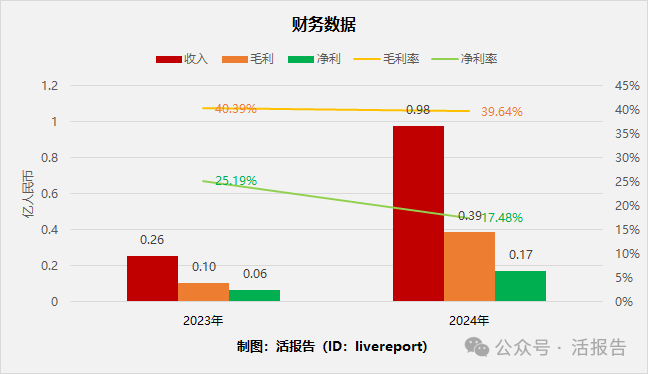

截至2024年12月31日止2个年度:

收入分别约为人民币0.26亿、0.98亿,2024年同比增长率为283.13%;

毛利分别约为人民币0.10亿、0.39亿,2024年同比增长率为276.01%;

净利分别约为人民币0.06亿、0.17亿,2024年同比增长率为165.85%;

毛利率分别约为40.39%、39.64%;

净利率分别约为25.19%、17.48%。

来源:LiveReport大数据

公司2024年收入、毛利及净利分别同比大增283%、276%及166%,主要因分销业务大幅增加推动,毛利率基本维持在40%左右,而净利率则由2023年的25.2%降至2024年的17.5%。

截至2024年底,全年经营现金流0.19亿,期末现金0.23亿,贸易应收0.18亿,短期借款0.04亿。

行业情况

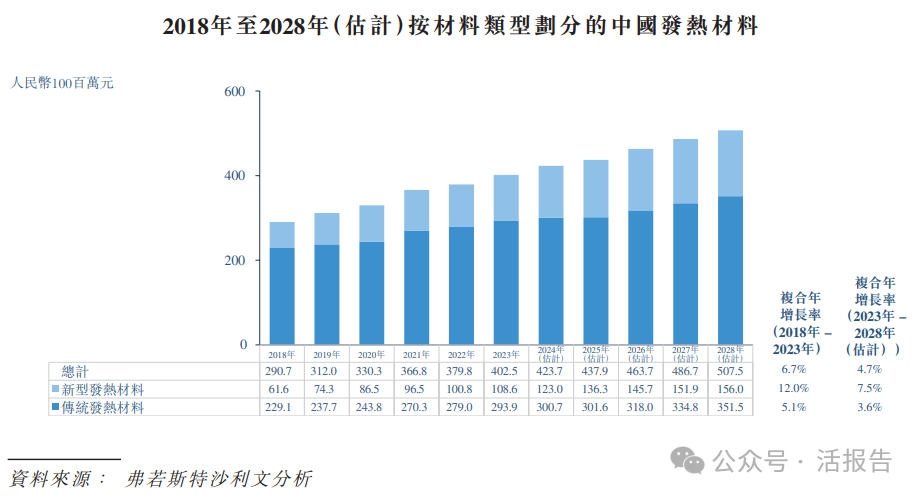

中国发热材料行业由2018年的人民币291亿元增至2023年的人民币403亿元,2018年至2023年的复合年增长率为6.7%。预计未来几年,中国发热材料市场将进一步增长,于2028年市场规模将达到人民币508亿元,2023年至2028年的复合年增长率将达到4.7%。

来源:招股书

于2023年,中国新型发热材料及产品行业的参与者将超逾5万家。凭借新型发热材料的销售收益约人民币8百万元,公司于2023年约占0.1%的市场份额,并在中国新型发热材料市场排名第七。

来源:招股书

可比公司

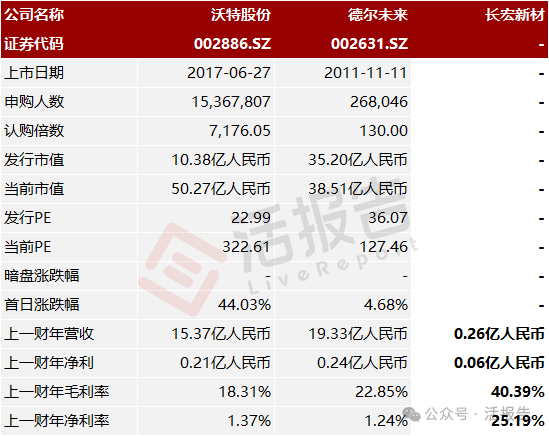

同行业IPO可比公司有:沃特股份(002886.SZ)、德尔未来(002631.SZ)

来源:LiveReport大数据

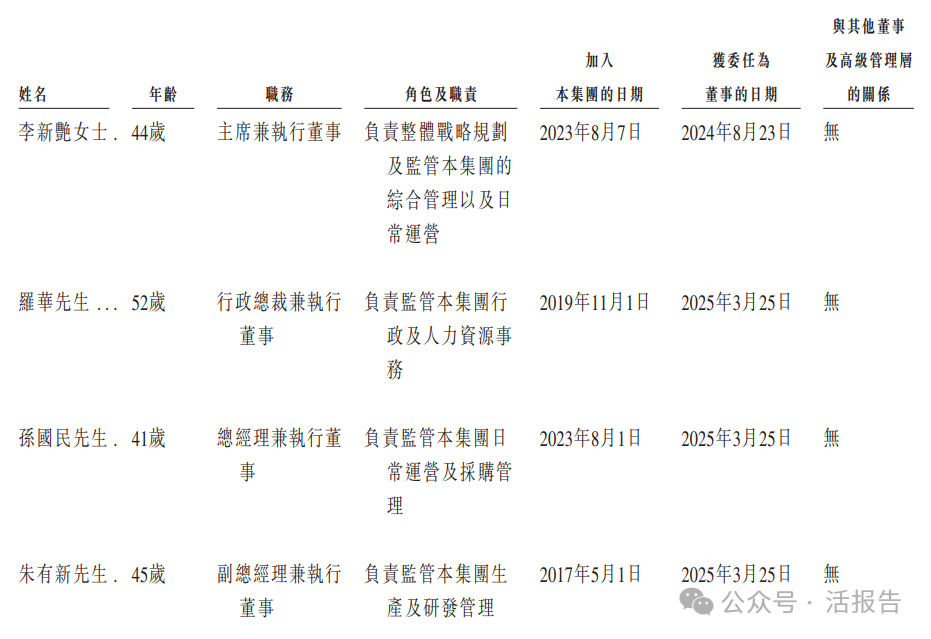

董事高管

来源:招股书

主要股东

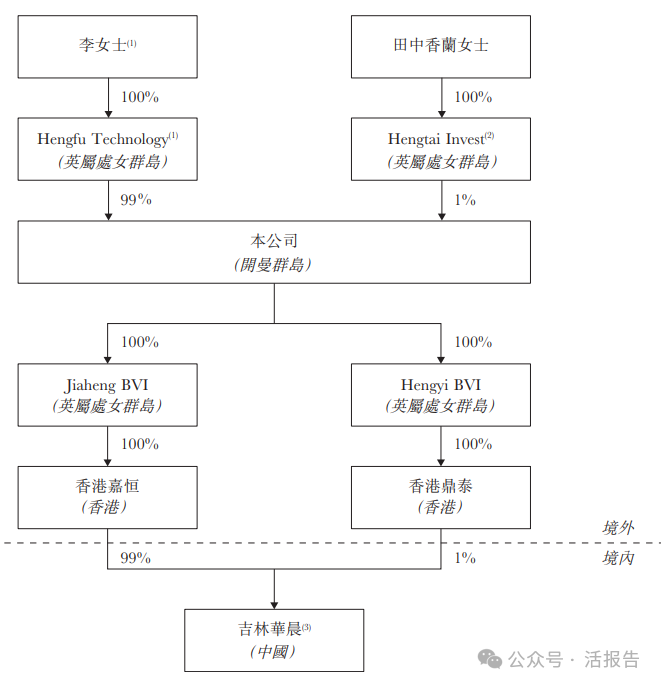

IPO前,李女士透过Hengfu Technology合共持有公司已发行股本总额约99%,李女士及Hengfu Technology为公司的控股股东。田中香兰女士持股1%。

来源:招股书

中介团队

据LiveReport大数据统计,长宏新材中介团队共计9家,其中保荐人1家,近10家保荐项目数据表现不错;公司律师共计3家,综合项目数据一般。整体而言中介团队历史数据表现尚可。

来源:LiveReport大数据

文章来源:活报告公众号

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载