当安踏(02020.HK)以净利52%的增速领跑港股运动品牌、361度(01361.HK)营收首破百亿大关时,曾经的“国潮标杆”李宁(02331.HK),却仍在“追跑”的路上。

值得玩味的是,资本市场用6.5%的盘中涨幅回应了这份财报,花旗更指出其潜在净利润超预期5%。在运动品牌厮杀最惨烈的战场上,李宁是否正从“失速坠落”转为“触底反弹”?

正在改变的李宁

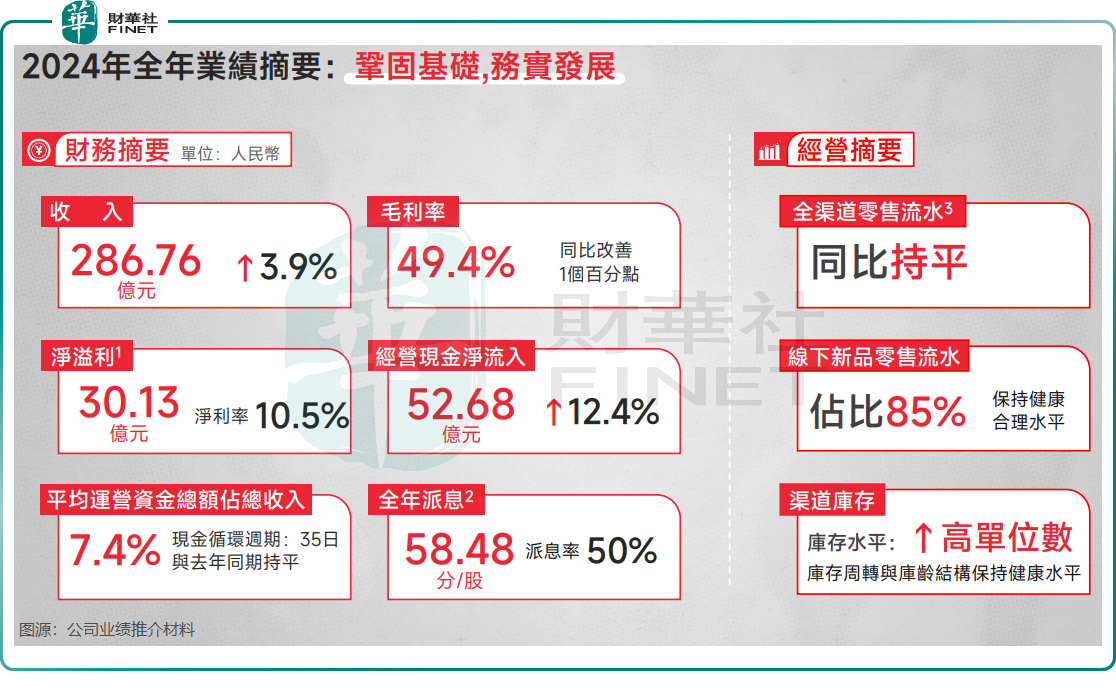

2024年全年,李宁实现收入286.76亿元(单位人民币,下同),同比小幅增长3.9%,超出市场预期;毛利率49.4%,同比改善1个百分点;股东应占溢利30.13亿元,同比下滑5.5%。

相比另外三大体育运动品牌,李宁的业绩表现逊色不少。

2024年,安踏营收、净利双增(+13.6%、+52.4%);特步(01368.HK)持续经营业务收入同比增长6.5%,净利润增长20.2%;361度收入和净利润同比增幅均接近20%,收入突破百亿大关。

业绩披露后,李宁股价表现较为坚挺。3月28日早盘,其股价一度涨超6.5%,最终小幅收涨0.35%。这一表现,反映出市场对李宁的成绩单已不再失望,甚至对其未来发展抱有一线期待。

市场情绪之所以呈现积极态势,李宁的盈利能力实际上正在改善。

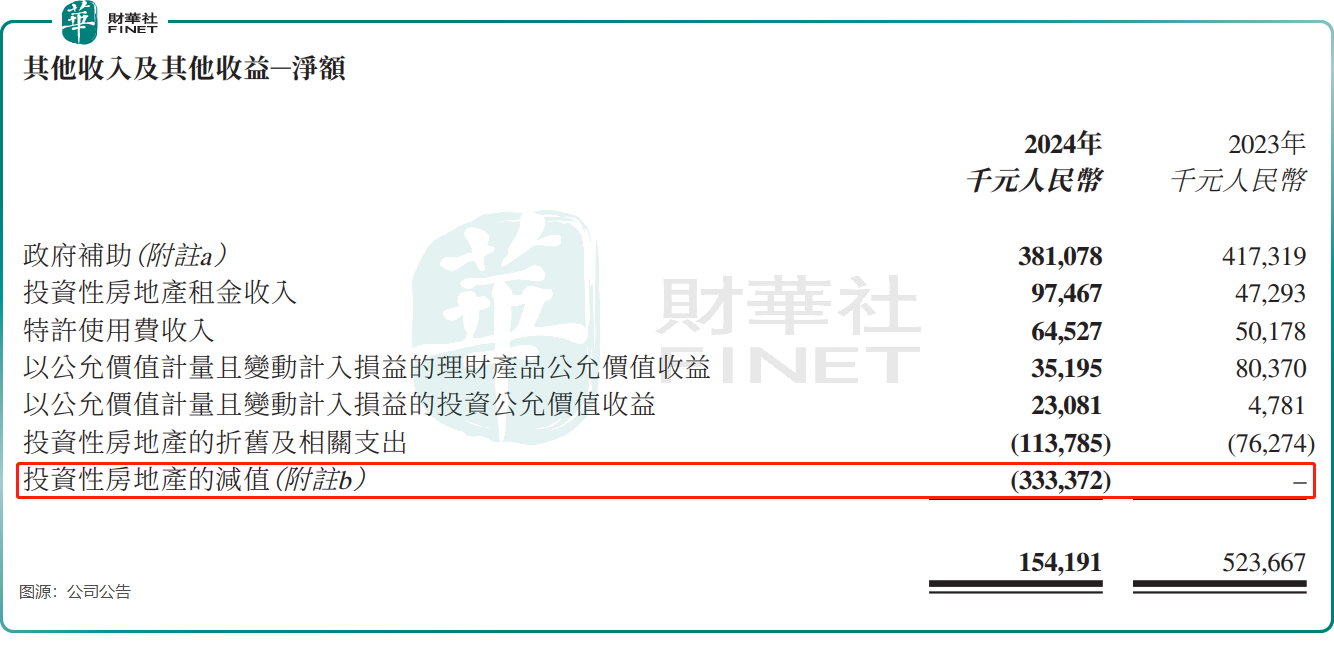

2024年,公司投资性房地产的减值达3.33亿元,上年则无减值。花旗在研报中表示,李宁2024财年净利润符合该行及市场预期,若剔除投资物业意外减值损失,公司的潜在净利润则较该行及市场预期高5%。

尽管利润承压,李宁对股东却毫不吝啬。

根据Wind数据统计,年内李宁现金分红总额15.09亿元,全年派息比率达50%,为2008年以来新高。

李宁集团执行董事、联席CEO钱炜表示,2025年,集团的关键词依然是“稳健经营”,但是稳健经营并不等于保守经营,该攻则攻,该守则守,该调整则调整。

除运营资金保持健康水平外,李宁的渠道存货和应收账款总体平稳。

根据公司推介材料,公司拨备前存货成本金额为27.65亿元,同比增长5%;2024年12月整体存货周转月(包括线下、在线及仓库)为4.0,上年同期为3.6。

此外,公司2024年12月拨备前应收贸易款项原值金额按年下降16%,至10.46亿元,处于健康合理水平。

李宁表示,公司继续聚焦“单品牌、多品类、多渠道”战略,加强科技巩固市场份额,深耕跑步、篮球、健身、羽毛球、乒乓球和运动生活六大核心品类。

但是,李宁的零售流水依然承压,公司全年零售流水按年持平。

不过,四季度明显改善,四季度李宁销售点(不包括李宁YOUNG)于整个平台的零售流水按年取得高单位数增长。

根据李宁的业绩推介材料,年内跑步品类零售流水表现亮眼,增长25%,但篮球及运动生活品类零售流水按年分别录得21%及6%的下滑。

李宁电商业务表现抢眼,线上直营流水录得10%-20%低段提升,线上客流提升高单位数,带动电商业务收入增长10.3%。电商业务毛利率较高,电商渠道占比进一步加大推动了公司整体毛利率的提升。

年内,李宁继续优化门店布局,截至2024年12月31日,于中国,李宁销售点数量(不包括李宁YOUNG)共计6117个,净减少123个。

整体而言,李宁2024年的业绩有喜有忧,公司仍具有发展韧性,且业绩有企稳回升的迹象。2025年以来,我国政府加大力度促消费,以及成都世界运动会等重大赛事在年内举行,对李宁等体育运动厂商而言是积极利好,有利于李宁走出低谷。

对李宁自身而言,2024年电商业务的增长以及第四季度零售流水的提升是积极信号,但零售收入的下降(略降0.3%)和门店收缩,又暴露出了其转型阵痛。未来,李宁需要继续优化渠道布局,提升零售效率,在复杂的市场环境中重回增长轨道。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载