近期创新药板块频传好消息,多家创新药企在2024年取得亮眼业绩,这也激发了一些投资者的热情,带动股价上行。

而在3月27日,创新药概念再度走强,百济神州(06160.HK)、君实生物(01877.HK)、科伦博泰生物-B(06990.HK)、信达生物(01801.HK)等多股迎来上涨。

其中,信达生物在高开后一路上攻,最终放量飙升逾17%,涨势如虹。

结合消息面来看,信达生物的突然飙升也和最新披露的业绩有关。

营收再创新高,亏损大幅收窄

信达生物是国内领先的创新药企,致力于研发、生产和销售肿瘤、心血管及代谢(CVM)、自身免疫、眼科等重大疾病领域的创新药物,已有15个产品上市,包括信迪利单抗注射液(达伯舒®),贝伐珠单抗注射液(达攸同®),阿达木单抗注射液(苏立信®),利妥昔单抗注射液(达伯华®),佩米替尼片(达伯坦®),奥雷巴替尼片(耐立克®),雷莫西尤单抗注射液(希冉择®)等。

此外,目前还有3个品种在NMPA审评中,4个新药分子进入Ⅲ期或关键性临床研究,还有15个新药品种已进入临床研究。

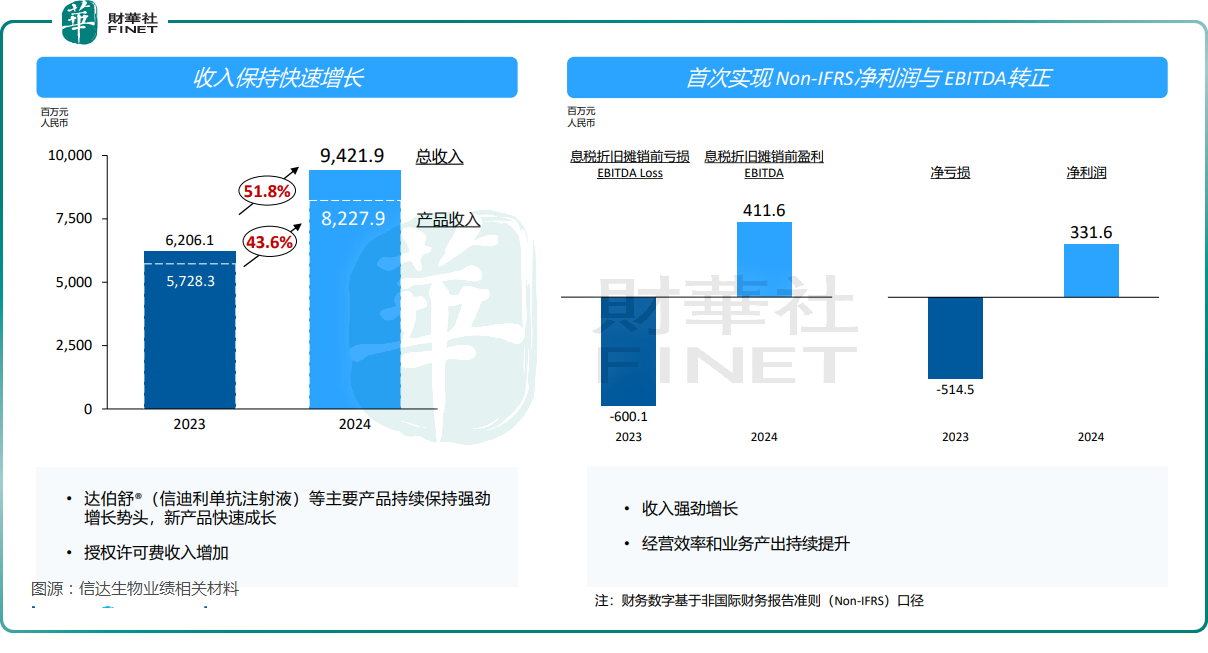

3月26日盘后披露的业绩报告显示,2024年,信达生物实现营收94.2亿元(人民币,下同),同比增长51.8%,再创新高。

信达生物表示,营收的大幅增长来自于达伯舒®(信迪利单抗注射液)及其他主要产品的领导地位巩固,新产品快速放量和有效的商业化策略。

反映在业务上,2024年,信达生物的产品收入为82.3亿元,同比增长43.6%;此外,授权费收入为11.0亿元,同比增长145.9%;年内研发服务费收入0.9亿元,同比增长209.2%。

而在营收大幅增长的基础上,信达生物年内毛利约79.1亿元,同比增长56.1%,毛利率为84.0%,较2023年提升2.3个百分点,主要得益于产量增加及成本持续优化。

费用方面,2024年,信达生物的行政费用同比下降1.6%至7.4亿元,不过销售费用同比增长40.2%至43.5亿元,研发费用同比增长20.4%至26.8亿元。

在国际财务报告准则下,信达生物年内亏损为0.95亿元,同比大幅收窄90.8%。不过,根据非国际财务报告准则(Non-IFRS),信达生物年内利润达3.3亿元,上年为亏损5.1亿元,上市以来首次实现了Non-IFRS利润和EBITDA转正的突破。

另外,截至2024年末,信达生物持有银行结余及现金,定期存款,其他金融资产中的结构性产品及投资票据约达102.2亿元,在手资金比较充裕。

产品收入目标直指200亿,这些产品值得关注

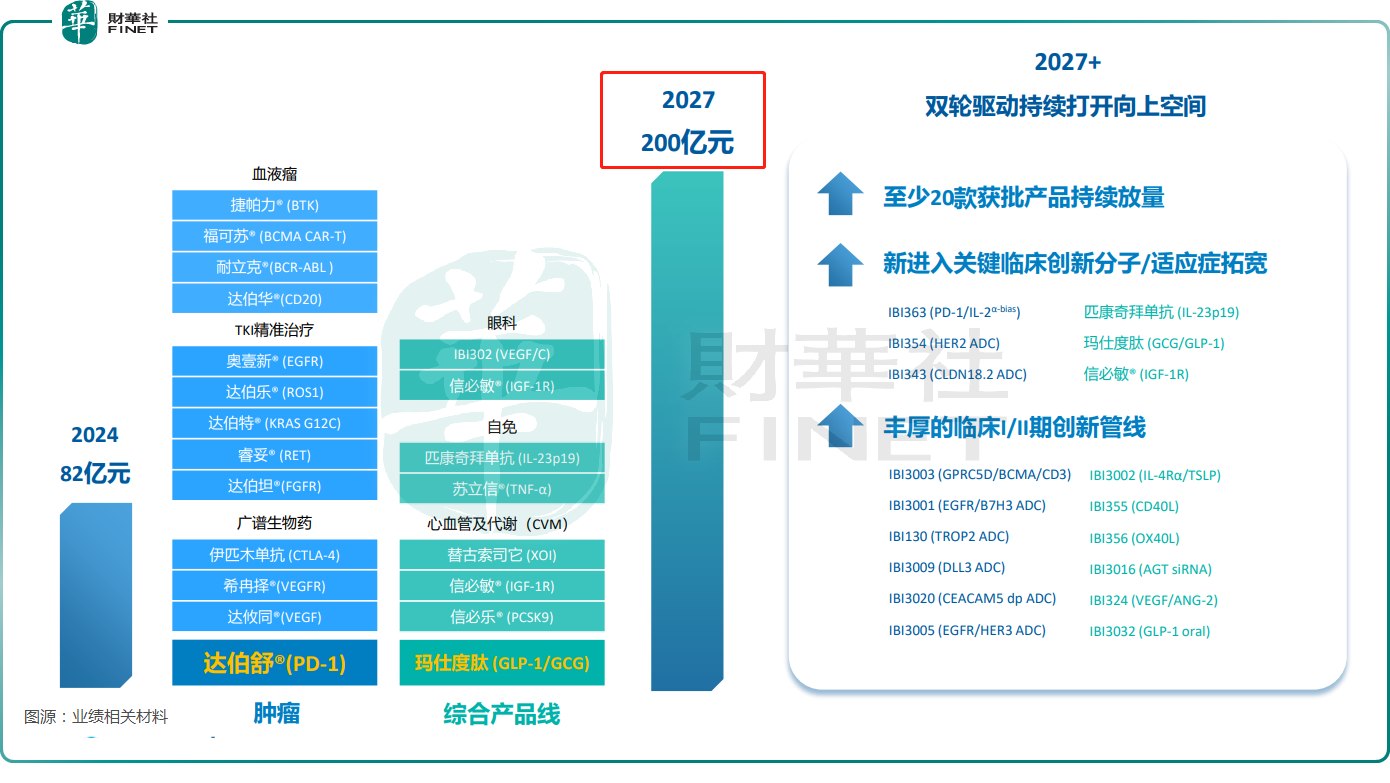

在业绩相关材料中,信达生物表示,到2027年,产品收入的目标是增至200亿元。

而这除了要求肿瘤管线的核心产品实现收入持续增长外,也需要其他一些重磅产品给予助力,而信达生物将达伯舒®、玛仕度肽、匹康奇拜单抗、信必敏®列为四大领域基石产品。

其中,玛仕度肽(IBI362)是由信达生物和礼来制药共同推进的一款GCG/GLP-1双重激动剂,针对减重、2型糖尿病(T2D)及诸多代谢相关疾病。2024年2月和8月,信达生物已向NMPA递交了玛仕度肽减重和2型糖尿病的上市申请,申万宏源近日称,玛仕度肽有望于2025年上半年在国内获批上市,成为信达生物CVM领域的重磅产品。

众所周知,近些年,减肥药成为了全球医药市场的“明星产品”,之所以如此是因为减肥药市场需求非常庞大,率先入局的企业有望通过减肥药产品大赚,这一点在礼来(LLY.US)和诺和诺德(NVO.US)身上已经得到验证。

根据海通国际近期发布的研报,减重适应症上,国内目前只获批了两款GLP-1RA新药(司美格鲁肽、替尔泊肽),预计玛仕度肽能够凭借优异降糖减重效果+独特肝脏益处+多重代谢获益,在进口药教育好市场的前提下,叠加信达生物的销售能力,提高国内GLP-1RA药品的市场渗透率,快速放量。测算国内风险调整后峰值76.5亿元。

业绩报告显示,信必敏®(IGF-1R抑制剂)于2025年3月获批,作为中国甲状腺眼病领域70年来首款新药将重塑疾病治疗格局;匹康奇拜单抗(IL-23p19)也有望于年底左右获批。

此外,信达生物的首款心血管及代谢(CVM)产品信必乐®(托莱西单抗注射液,PCSK9抑制剂)成功获纳入国家医保药品目录,自2025年1月1日起生效。

结语

总的来看,作为国内创新药领域的龙头企业,信达生物在2024年交出了一份非常亮眼的“成绩单”,这也是其股价在3月27日迎来大涨的主要原因。

不过,创新药领域的竞争十分激烈,信达生物能否真的在2027年实现产品收入达到200亿元的目标仍有待时间验证。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载