摘要:海辰储能于2025年3月25日首次向港交所递交招股书,拟在香港主板上市,联席保荐人为华泰国际、中信证券、农银国际、中银国际,公司是全球领先的一体化储能解决方案服务商。2024年收入为129.17亿元(年复合增长89.03%),净利润为2.88亿元(扭亏为盈)。公司曾于2023年和华泰证券订立A股上市前辅导协议。

成立于2019年,公司是一家全球领先、以创新驱动的新能源科技公司,专注于提供以储能电池和系统为核心的全场景储能解决方案。根据招股书,以锂离子储能电池出货量计,公司于2024年全球储能市场排名第三。

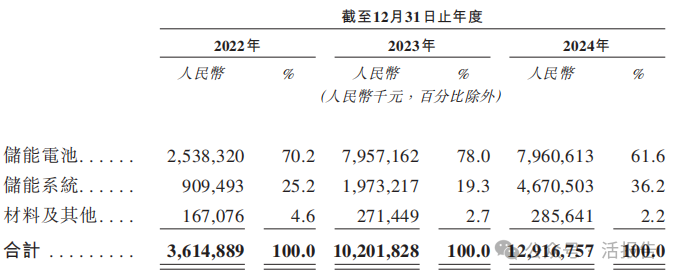

公司提供一系列具有行业影响力的储能产品和解决方案,涵盖了从储能电池、系统到整体解决方案的全产业链环节。

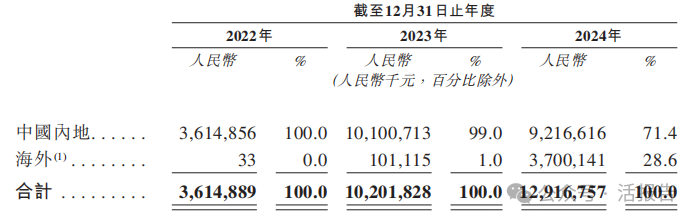

公司是一家自始践行全球化战略的储能企业,已在中国、美国、欧洲等全球核心市场成功进行了布局,并积极开拓中东、非洲、大洋洲、南美等新兴市场。公司的海外收入由2022年的人民币33千元增长到2023年的人民币101.1百万元,再增长到2024年的人民币3,700.1百万元,海外收入占比三年增加至28.6%。

财务分析

截至2023年12月31日止三个年度2021、2022、2023及2023、2024年前6个月:

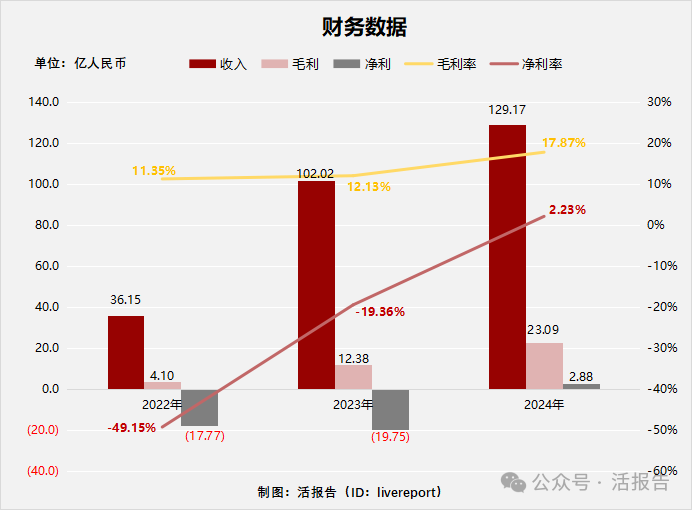

收入分别约为人民币36.15亿元、102.02亿元、129.17亿元,年复合增长率为89.03%;

毛利分别约为人民币4.1亿元、12.38亿元、23.09亿元,年复合增长率为137.21%;

净利润分别约为人民币-17.77亿元、-19.75亿元、2.88亿元,2024年扭亏为盈;

毛利率分别约为11.35%、12.13%、17.87%;

净利率分别约为-49.15%、-19.36%、2.23%。

公司近三年收入、毛利高速增长,特别是毛利年复合增长达137.21%,主要源于储能电池销量增加,且公司2024年进一步拓展海外市场,海外储能系统的销量大幅增加。储能电池毛利率上升主要是由于公司通过扩大产能实现了规模经济的提升,且海外销售毛利率相对较高,2024年公司扭亏为盈。

截至2024年12月31日,公司经营活动现金流为1.1亿,账上现金42.9亿,存货21.25亿,应收93.35亿。

同行业公司IPO对比

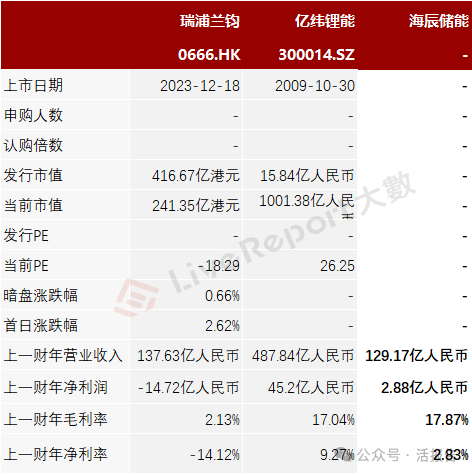

本次选取的同行业对比公司为:瑞浦兰钧(0666.HK)、亿纬锂能(300014.SZ)

瑞浦兰钧中国增长最快的锂离子电池制造商之一。公司专注于动力和储能锂离子电池产品,包括电芯、电池模组及电池包(包括用于储能包的电池插箱、电池簇及储能集装箱)的研发、生产和销售。根据InfoLink Consulting公开数据显示,截至2024年6月30日止六个月,公司在全球储能电芯出货量位列全球第三。

亿纬锂能主要业务是消费电池、动力电池和储能电池的研发、生产和销售,据2023年年报,公司储能电池业务占比为33.5%。公司2024年前三季度,储能电池出货量 35.73GWh,同比增长 115.57%,业务增长势头强劲。根据 InfoLink 数据,2024 年上半年,公司储能电芯出货量全球排名第二。

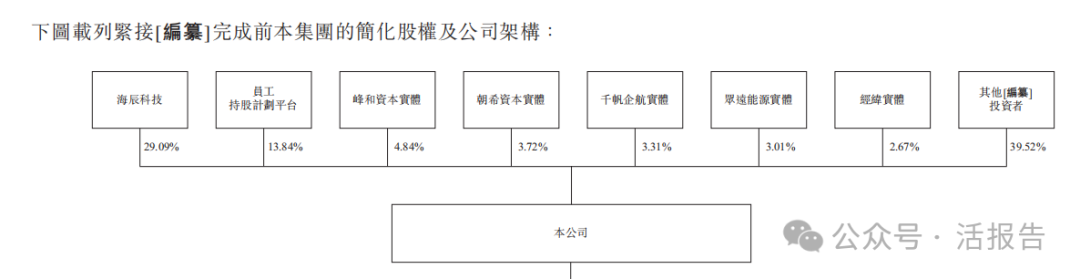

主要股东

吴祖钰分别通过珠海海恒和海辰科技持股29.09%、员工持股计划平台持股13.84%、峰和资本实体持股4.84%、朝希资本持股3.72%、千帆企航实体(农银能投、农业银行(601288.SH/1288.HK))持股3.31%、众远能源实体(望靖东)持股3.01%、经纬实体(经纬创投)持股2.67%;

其他投资者持股39.52%,包括迈为股份(300751.SZ)、宝安集团(000009.SZ)、盛新锂能(002240.SZ)等。

管理层情况

吴祖钰先生,39岁,为公司的创始人、董事长兼执行董事。在创立公司之前,吴先生于2016年1月至2019年2月担任宁德时代的工程师,并于2011年8月至2015年12月担任宁德新能源科技有限公司的工程师。

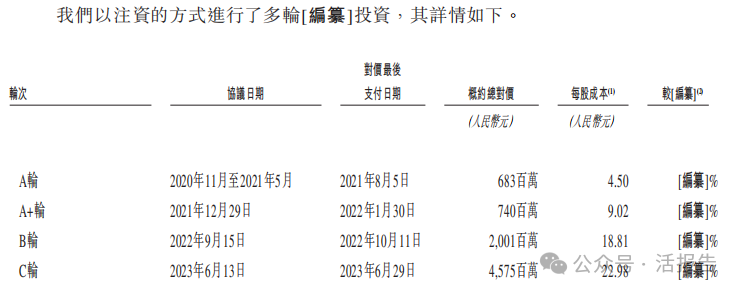

上市前融资

公司历经4轮融资,合计融资约80亿人民币,根据最新一轮融资估算,投后估值约251.6亿人民币。

中介团队

据LiveReport大数据统计,海辰储能中介团队共计10家,其中保荐人4家,近10家保荐项目数据表现参差不齐;公司律师共计2家,综合项目数据一般。整体而言中介团队历史数据表现平平。

文章来源:活报告公众号

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载