美国CPI、外储

全球宏观:美国2月CPI超预期降温暂时缓解市场滞胀忧虑,欧美贸易争端升级,同时德国财政计划受阻,美元指数获得支撑。美元兑人民币向下突破7.21未果,延续区间震荡。

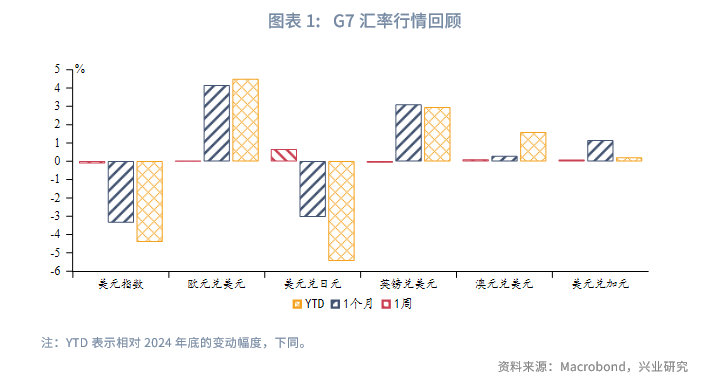

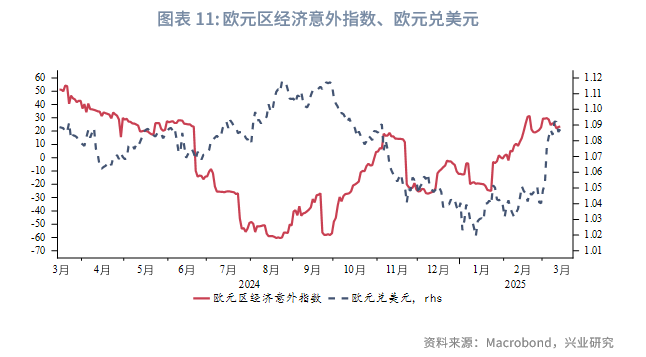

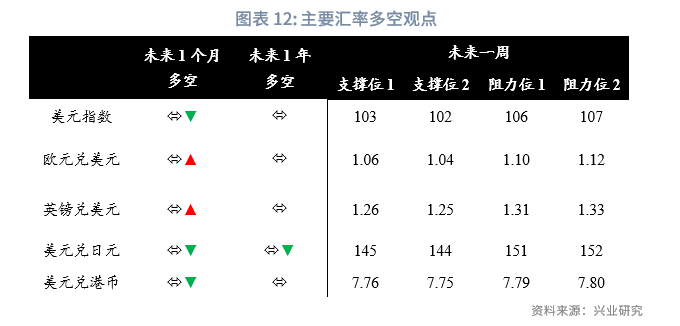

G7汇率:欧元兑美元日线RSI回落,开启短线调整。未来3~6个月美国相对基本面优势可能继续收窄,欧元兑美元存在进一步上行潜力。继续关注特朗普关税、俄乌停战、德国组阁情况。下周重点关注美联储、英央行议息会议等。

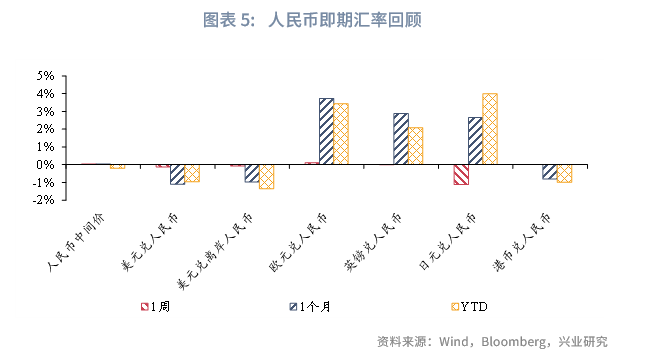

人民币汇率:本周美元兑人民币下穿年线支撑未果,将继续运行在60日均线和120日均线构成的震荡区间中,等待基本面和市场情绪指引方向。(套保策略详见后文)

一、全球宏观概览

1.1 外汇市场回顾

G7汇率方面,美国2月CPI超预期降温暂时缓解市场滞胀忧虑,美元指数获得支撑。欧美贸易争端升级,同时德国黑红两党野心满满的财政计划遭绿党反对,欧元兑美元在108~109阻力附近震荡。

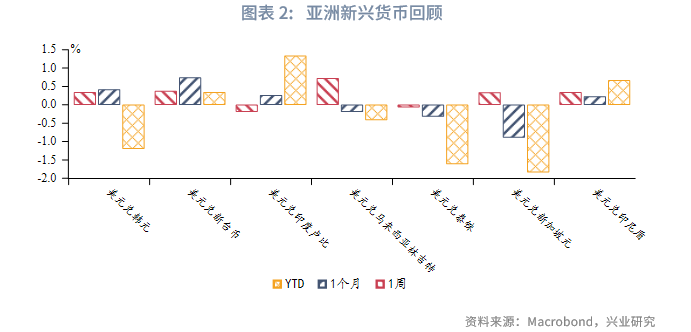

亚洲汇率方面,新兴市场货币大多相对美元贬值,其中马来西亚林吉特贬值幅度较大。马来西亚股指KLCI指数周内连续收跌,股汇联动下施压林吉特表现。

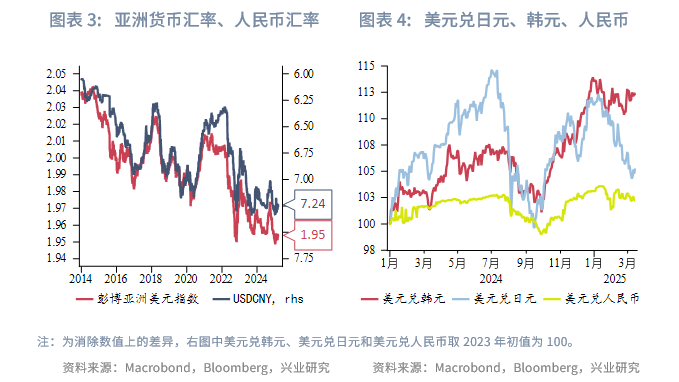

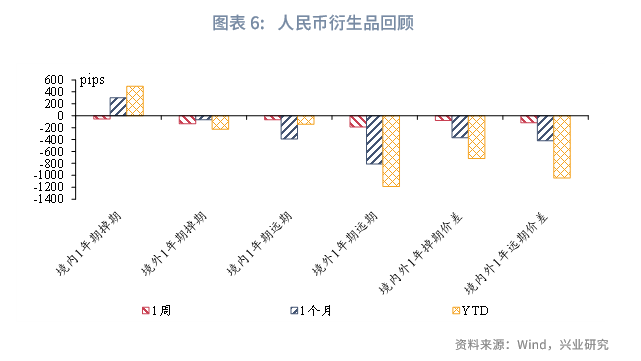

人民币汇率方面,美元兑人民币突破年线7.21未果,整体仍维持区间震荡。人民币相对日元,相对其他非美货币震荡。人民币1Y境内外掉期和远期下行,价差双双收敛。

1.2 重要利率追踪

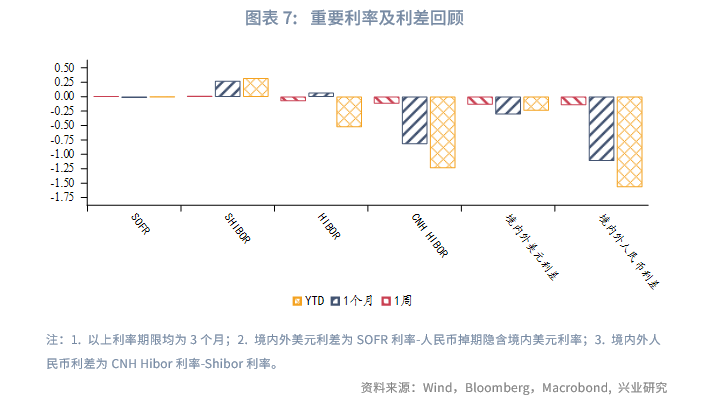

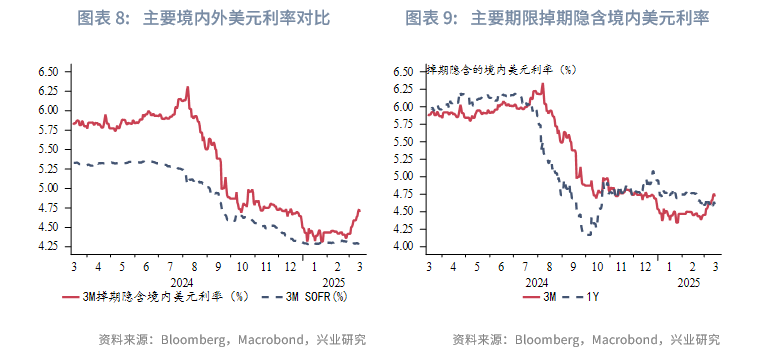

美元流动性方面,3M境内掉期隐含美元利率继续反弹,SOFR利率走平,境内外美元利差倒挂(境外<境内)加深。

人民币市场方面,本周央行累计开展5262亿元逆回购、1500亿元国库现金定存操作,同时共有7779亿元逆回购、900亿元国库现金定存到期,公开市场净回笼2517亿元。市场利率方面,3个月Shibor上行1bp,NCD上行1bp,CNH Hibor下行28bp。境内外人民币利差(境外-境内)收窄。

二、G7走势分析

2.1 美国通胀超预期降温

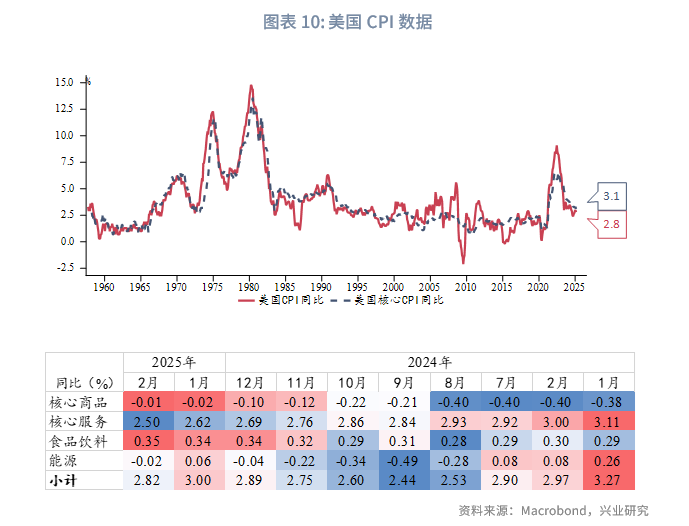

美国2月CPI同比2.8%,低于预期值2.9%和前值3%;核心CPI同比3.1%,低于预期值3.2%和前值3.3%。CPI和核心CPI环比均为0.2%,均低于预期值0.3%。核心服务和能源价格同比增速下滑是CPI低于预期的主要原因。市场对于美联储降息的预期大致持平数据公布前,预期年内将降息2~3次(50~75bp)。

从ISM PMI的库存感知、交付、提前采购等分项数据可以捕捉企业对于美国通胀前景的感受,且这些指标对于美国CPI同比具有不同程度的领先性。总体上,ISM PMI各分项显示美国3、4月CPI同比边际下行的可能性较高,但下半年CPI同比增速再度反弹的风险也在增大。

3、4月CPI同比(4、5月公布)进一步下行的宏观逻辑清晰,并且得到数据和模型支持。俄乌和平方案取得部分进展压低原油价格,进一步增加了CPI回落的确定性。(分析详见《兴业研究海外宏观报告:美国CPI有望连降——美国2月CPI数据点评20250313》)

2.2 关注德国宪法修正案推进情况

德国1月工业产出环比2%,高于预期的1.5%,前值-2.4%;欧元区1月工业产出环比0.8%,市场预期0.6%,前值由-1.1%上修至-0.4%。欧元区经济韧性增加欧元多头热情。

然而,德国取消国防债务限制并设立5000亿欧元基础设施基金的宪法修订案仍在焦急推进中,绿党的态度增加了联盟党和社民党在新议院成立前通过该法案的难度。3月10日,绿党威胁称,除非获得更优惠的条件,否则将阻止该协议。绿党要求将部分基础设施基金用于加速清洁能源转型,且希望两党进一步考虑可以免受债务刹车限制的国防开支具体类别,是否应包括对乌克兰的军事援助。他们表示愿意进行进一步谈判。值得注意的是,此次新政由三项单独的宪法修正案组成,需要进行三次单独的投票,因此不排除最终只有部分协议能够在议会获得通过。欧元汇率利率对该事件的反应较为平淡。

2.3 美欧关税争端升级

3月12日(周三),美国对所有进口的钢铁和铝征收25%关税的举措正式生效。欧盟委员会称将会分两部分推出反制措施:首先于4月1日恢复2018年和2020年针对美国的反制措施,其次于4月中旬生效一揽子针对180多亿欧元美国出口商品的新反制措施。对此,美国总统特朗普威胁要通过对欧盟商品进一步征收关税来升级全球贸易战。3月13日,特朗普便宣布要对来自欧洲的葡萄酒、白兰地和其他酒类进口产品征收200%的关税,且表示他不会改变4月2日对所有贸易伙伴征收全面对等关税的想法,“我们已经被占便宜很多年了,我们不会再被占便宜了”。

2.4 后市展望

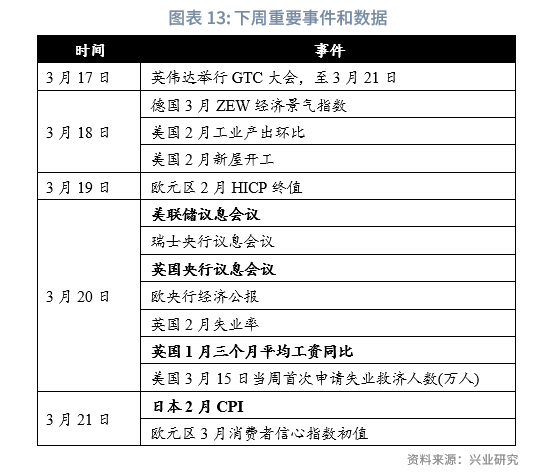

欧元兑美元日线RSI回落,开启短线调整。尽管市场认为美国对欧盟加征关税可能性增加,欧元区经济数据好转支撑下,德债收益率、欧元兑美元并未受到明显拖累。未来3~6个月美国相对基本面优势可能继续收窄,欧元兑美元存在进一步上行潜力。继续关注特朗普关税、俄乌停战、德国组阁情况。下周重点关注美联储、英央行议息会议,英国1月三个月平均工资同比,日本2月CPI等。

三、人民币汇率研判与策略建议

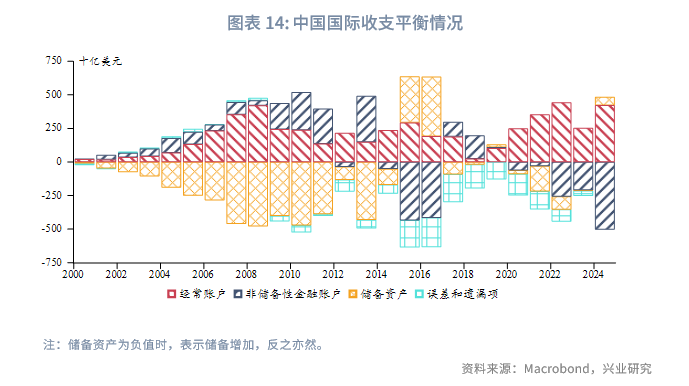

3.1 2024年我国国际收支保持基本平衡

根据国家外汇管理局公布的2024年四季度及全年国际收支平衡表初步数据,2024年,我国国际收支继续保持基本平衡。

经常账户项下,经常账户顺差4220亿美元,与同期国内生产总值之比为2.2%,处于合理均衡区间。货物贸易顺差在“抢出口”效应下规模创历史新高。2024年,我国国际收支口径的货物贸易顺差7679亿美元,较2023年增长29%。其中,货物贸易出口34091亿美元,增长7%;进口26412亿美元,增长2%。服务贸易逆差小幅扩大。2024年,服务贸易逆差2288亿美元,较2023年增长10%。境外个人来华和境内个人出境旅行增长较快,带动旅行收入和支出分别增长61%和27%。生产性服务贸易也保持较快增长,其中电信、计算机和信息服务顺差248亿美元,咨询、广告等其他商业服务顺差415亿美元,分别增长29%和9%。

资本账户项下,我国经常账户顺差与非储备性质金融账户逆差自主平衡,双向跨境资本流动总体有序。境内主体合理配置境外资产。近年来我国企业在全球产业链布局加快,带动2024年我国对外股权性质直接投资净增加1302亿美元,对外股票和债券投资也有所增长,对外资产和净资产规模稳步上升。来华直接投资保持净流入。2024年,在来华股权性质直接投资中,新增资本金流入908亿美元,其中第四季度流入规模较前三个季度明显增长。考虑到境外融资成本相对较高、境内融资便利度上升等因素,部分外商投资企业倾向于增加本地融资、减少或偿还境外贷款,来华债务性质直接投资呈现阶段性净流出。

3.2 中欧等非美市场或迎来联动共振

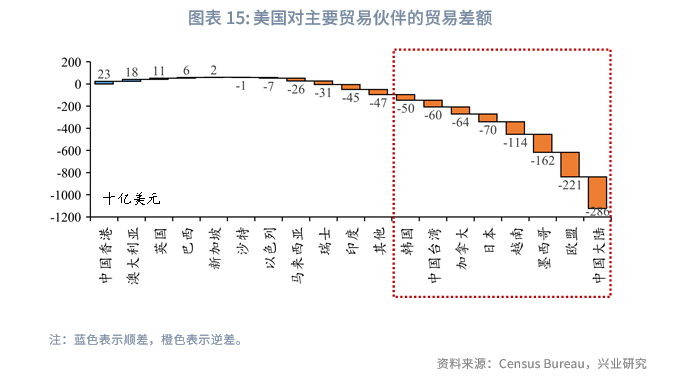

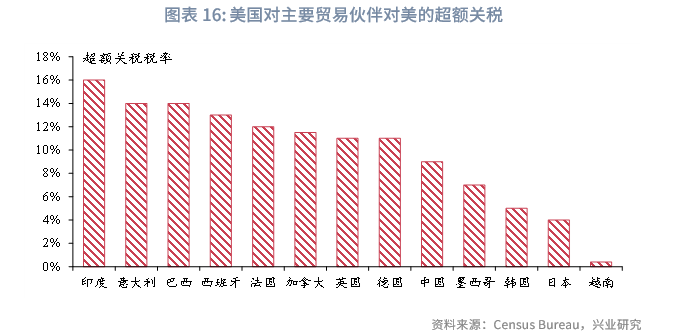

3月4日,美国总统特朗普在国会联席会议上发表讲话时重申,将于4月2日开始征收对等关税。中国大陆、欧盟、墨西哥等美国主要贸易逆差对象对美的超额关税都较高,分别达到9%、13%、12%,在这一轮对等关税调查中成为主要被针对的对象。未来关税问题可能延续威胁谈判、商定协议或公布加征(反制)的议程,使美国继续疏远与主要贸易伙伴间的经贸合作关系。

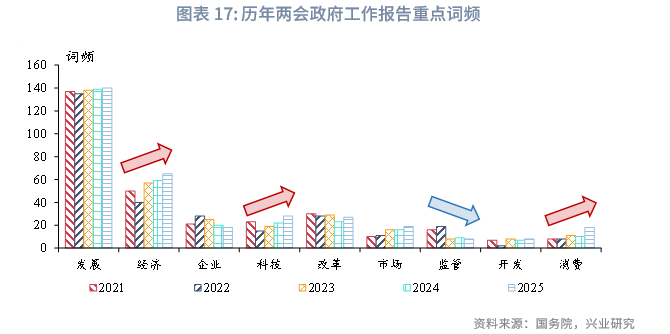

中国政府工作报告词频显示,对科技、消费等领域的政策支持度持续提升。欧盟委员会主席冯德莱恩承诺提供1500亿欧元的防务融资贷款,并将从欧盟财政规则中剔除新增国防开支,预计使当地股指每年每股盈利增长在未来五年内提高2个百分点。此举有望惠及在当地开展业务的中国企业。中国从欧洲获得收入比重最高的行业包括机械设备、新能源、通信、消费等,与中国政府工作报告所支持重点行业相吻合,中欧等非美市场或在后关税时期迎来联动共振。

3.3 后市展望

行情研判方面,本周美元兑人民币下穿120日均线和年线未果,将继续运行在60日均线和120日均线构成的震荡区间中,等待基本面和市场情绪指引方向。我们维持突破方向目前难以确定的观点。一方面关税和套息交易会可能推动美元兑人民币上行,另一方面美元汇率利率回落、股汇联动等又会利多人民币。

对冲策略方面,切勿“赌方向”,建议锁汇兼顾购汇和结汇两个方向,低波动率时期买权套保是适宜的。

文章来源:兴业研究公众号

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载