3月13日,港股市场继续调整,但医药板块的远大医药(00512.HK)却跳空放巨量飙涨19.66%,2月以来已累涨近50%,表现强势。从消息面来看,远大医药的大涨和最新披露的业绩有关。

营收、利润创新高

远大医药是一家集制药科技、核药抗肿瘤诊疗及心脑血管精准介入诊疗科技、生物科技于一体的科技创新型国际化医药企业,业务涵盖心脑血管、五官科、呼吸及危重症、原料药、mRNA平台、核药抗肿瘤诊疗、心脑血管精准介入诊疗、高品质氨基酸等板块。

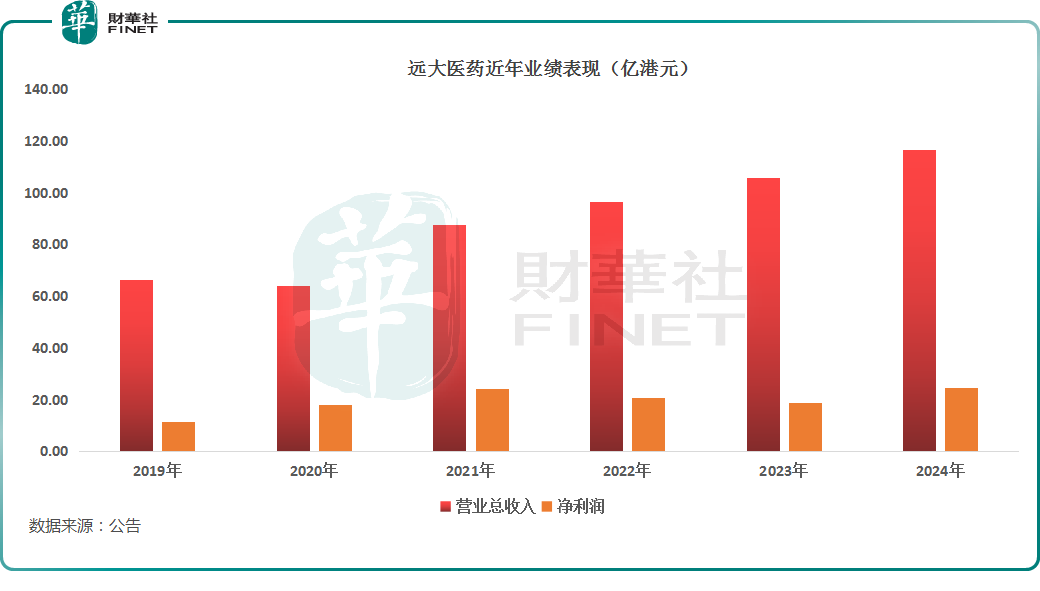

3月12日披露的业绩报告显示,2024年,远大医药实现营收116.45亿港元,同比增长10.6%,剔除汇率影响同比增长约12.8%;实现归母净利润24.68亿港元,同比增长约31.3%,剔除汇率影响同比增长约34.0%。

对比往年的表现来看,远大医药2024年的营收和归母净利润均创下了历史新高,并一举扭转了2021年至2023年间利润下滑的颓势。

据悉,Telix(TLX.US)是远大医药的重要战略伙伴,专注于放射性核素偶联药物(RDC),目前已在澳大利亚及美国上市。2024年,对Telix投资的公允价值变动收益由上年的1.63亿港元增至7.08亿港元。

因此,远大医药也在公告中指出,剔除Telix公允价值变动的影响后,2024年远大医药的归母净利润约为17.61亿港元,同比上涨2.5%。如撇除人民币与港元汇率变动的影响,即同比增长4.6%。

股东回报方面,远大医药董事会建议派发2024年末期股息每股0.26港元,合计约9.1亿港元。

核心业务表现如何?

从业务方面来看,2024年,核药抗肿瘤板块实现收入5.89亿港元,同比增长176.6%,增势强劲,主要因为核心产品的临床需求快速增长以及新产品快速放量所带来的收入增长。

据了解,远大医药是全球仅有的四家在肿瘤治疗方面成功实现创新核药商业化应用的创新制药企业之一。核心产品易甘泰®钇[90Y]微球注射液已进入快速放量期,2024年贡献近5亿港元的收入,同比增长逾140%,连续两年实现销售收入的同比超过100%的大幅上涨。

远大医药还在公告中指出,目前有3款创新RDC产品处于III期临床阶段,其中,用于诊断前列腺癌TLX591-CDx预计可于2025年完成III期临床研究。值得一提的是,该产品在海外上市两年便已累计获得超7亿美元收入,带动远大医药核药领域的合作伙伴Telix市值增长。

另外,用于诊断透明细胞肾细胞癌的RDC药物TLX250-CDx向FDA递交的新药上市申请已获得受理,并进入了优先审评,国内正进行三期临床,该品种非常有潜力成为准确性高且无创的肾癌诊断新标准。

总的来看,核药抗肿瘤诊疗板块是远大医药全球化程度最高的板块之一,目前在研发注册阶段已储备12款创新产品,涵盖5种放射性核素,覆盖了肝癌、前列腺癌、脑癌等在内的7个癌种。

而根据Frost&Sullivan发布的《中国放射性药物产业现状与未来发展蓝皮书》指出,预计2025年中国市场规模将达到93亿元人民币;2025年至2030年期间,中国显像诊断和治疗用放射性药物市场规模仍以平稳较高的复合年增长率继续扩大,期间复合年增长率将达到22.7%,预计到2030年,市场规模将进一步增加至260亿元人民币。

因此,远大医院的核药抗肿瘤诊疗板块后续的进展值得投资者关注。

远大医药还披露,2024年心脑血管精准介入诊疗板块实现收入约2.27亿港元。

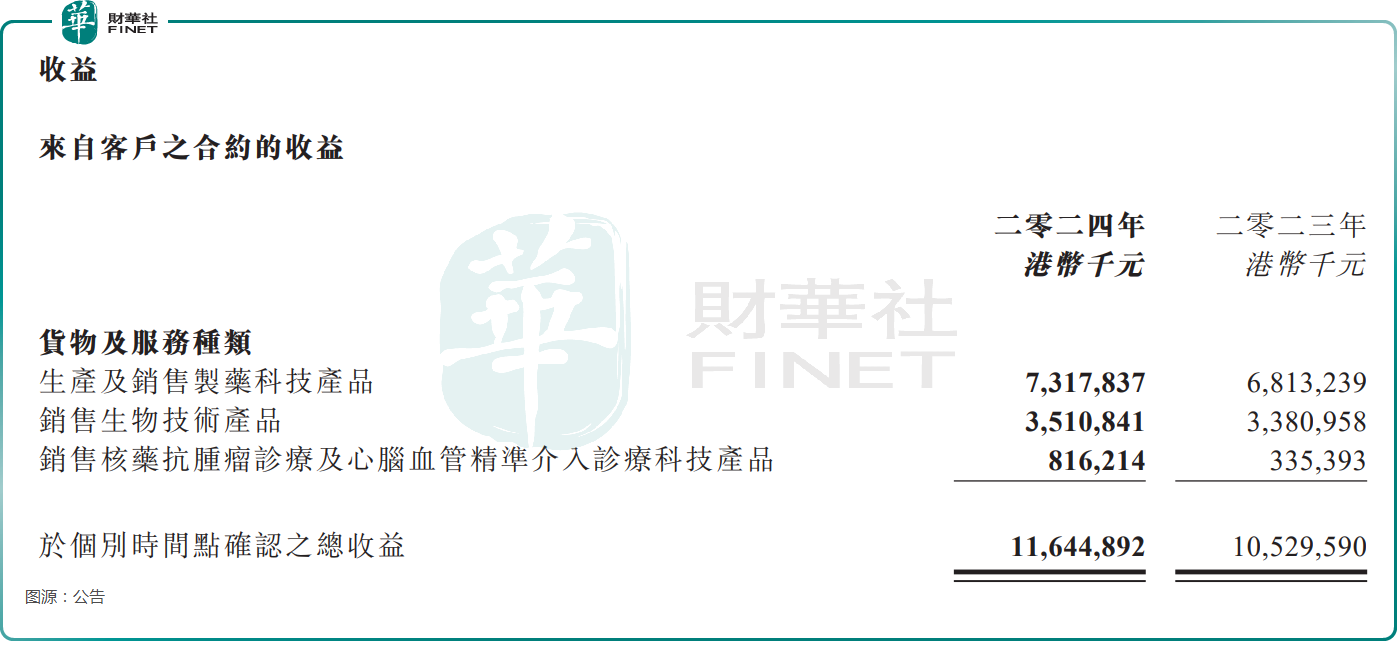

此外,2024年,生产及销售制药科技产品取得的收入为73.18亿港元,同比增长7.4%;销售生物技术产品实现收入35.11亿港元,同比增长3.8%。

还有这些点值得关注

除了上述信息外,业绩报告中还披露了一些值得关注的地方。

例如,远大医药2024年新增商业化产品14款:

核药抗肿瘤诊疗板块,新增1款为尿路上皮癌早检产品优爱®;

心脑血管精准介入诊疗板块,新增5款,包括首款国产可调节颅内取栓支架产品鸬鹚®、国产经导管二尖瓣夹系统NeoNova®等;

呼吸及危重症板块,新增1款为布地奈德鼻喷雾剂;

五官科板块,新增2款为脉血康系列产品和酒石酸伐尼克兰鼻喷雾剂(“OC-01”);

心脑血管急救板块,新增5款,分别为合心爽®/合贝爽®系列、安步乐克®、力美通®依普利酮片、润漠德霖®曲前列尼尔注射液。

另外,2024年,远大医药还主导多项对外投资并引进多项创新产品,成功完成了对多普泰制药的战略控股,顺利收购天津田边制药有限公司(“天津田边”,现已更名为远大医药(天津)有限公司)、南昌百济制药有限公司(现已更名为远大九和(江西)药业有限公司)和江西百安百煜医药科技有限公司100%股权,深度拓展心脑血管、呼吸等优势领域;战略引进全球唯一一款用于治疗蠕形螨睑缘炎的创新眼用制剂,以及用于治疗干眼症的全新作用机制的鼻喷雾剂,为眼科领域创新再添潜在重磅产品。

诚然,即便排除Telix公允价值变动的影响,远大医药在2024年的业绩仍将实现持续增长。这一成就归功于创新药物领域的显著进步,特别是核心产品甘泰®钇[90Y]微球注射液已进入市场放量阶段。同时,传统业务板块的稳健发展也为公司带来了营收和净利润的同步增长。

但唯一不足毛利率出现了下滑。远大医药2024年毛利率约为57.9%,较2023年的61.9%下降约4个百分点。

另外,由于年内主导了多项对外投资,截至2024年末,远大医药的商誉增至近13亿港元,2023年末则为5.89亿港元。

展望至2025年,远大医药能否实现更高的市场估值,可能将取决于其核心产品的商业化进程以及引进产品的市场表现,其后续成绩颇值期待。同时,该公司对外投资及收购的企业是否能够发挥协同效应,达到预期效果,亦是市场关注的焦点。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载