货币政策,流动性

货币政策和流动性前瞻:2月以来,人民币汇率保持基本稳定,长端利率小幅调整10bp左右,然而,流动性紧张仍未缓解。这可能意味着长端利率尚未调整至央行合意水平。本文尝试从银行负carry的视角,考察央行对长端利率关注的逻辑。

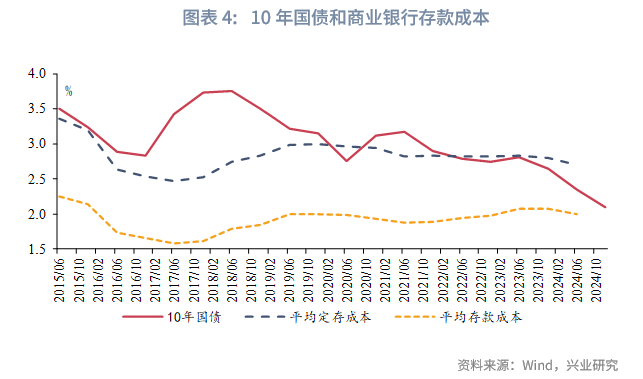

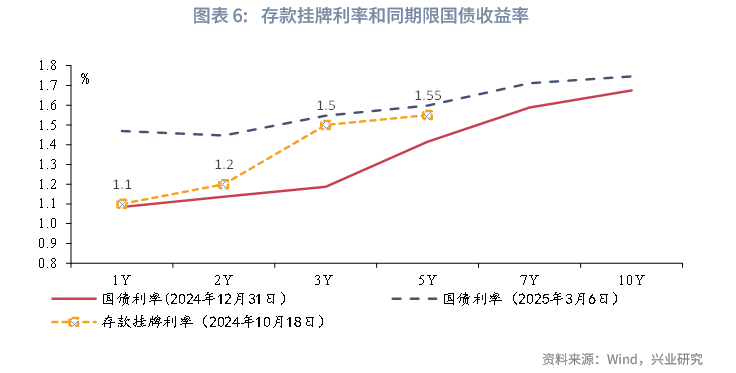

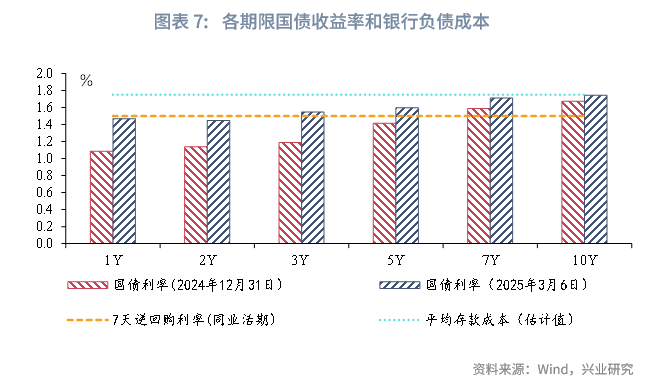

对于商业银行的债券投资而言,有三道成本“防线”:一是金融市场的资金成本,这决定了银行债券投资的FTP成本。根据自律规范,非银同业活期存款应参考7天期逆回购利率合理确定利率水平,即1.50%。二是和债券利率同期限的存款成本,这影响银行的利率风险敞口。当前3年期和5年期存款挂牌利率分别为1.50%和1.55%。2024年12月末,主要期限的债券利率和存款挂牌利率均出现倒挂。三是平均付息成本,这是银行边际投资盈利和亏损的“防线”。当前上市银行平均存款成本大致在1.75%-1.85%。

结合3月6日发布会央行传递的信息,货币政策的各项工具中,降准和再贷款利率下调可能率先落地,而OMO利率需要结合外部环境和经济基本面“适时”落地;而资金面转松的必要条件之一,是长端利率回升至央行合意区间,这可能需要长端国债收益率重新回到银行平均存款成本的上方,短期国债收益率和对应期限存款利率保有一定的利差。

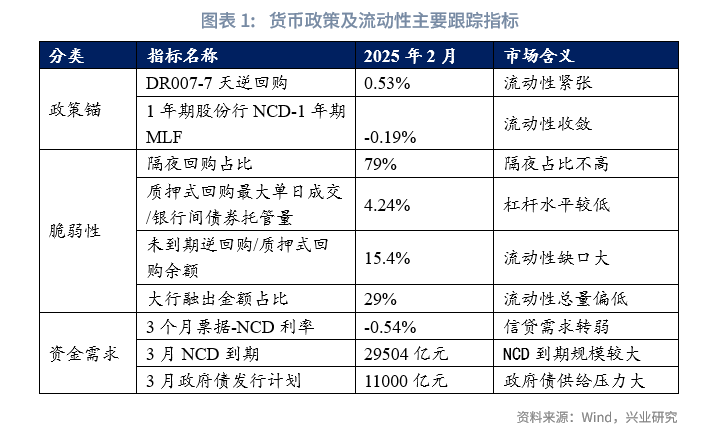

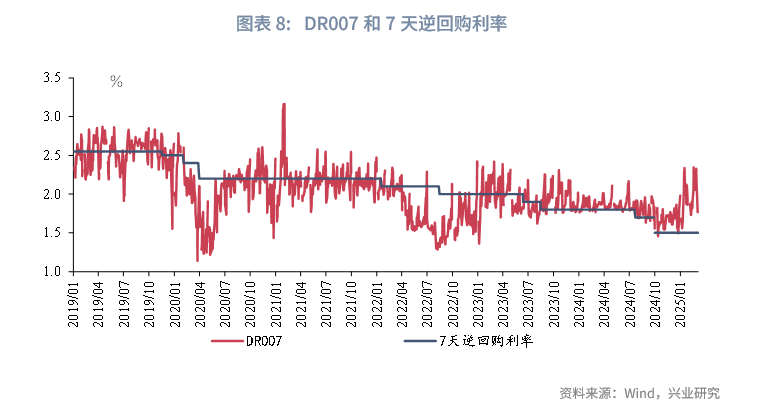

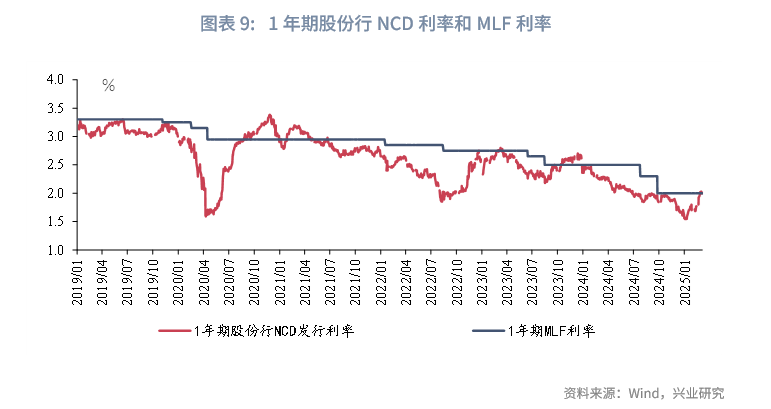

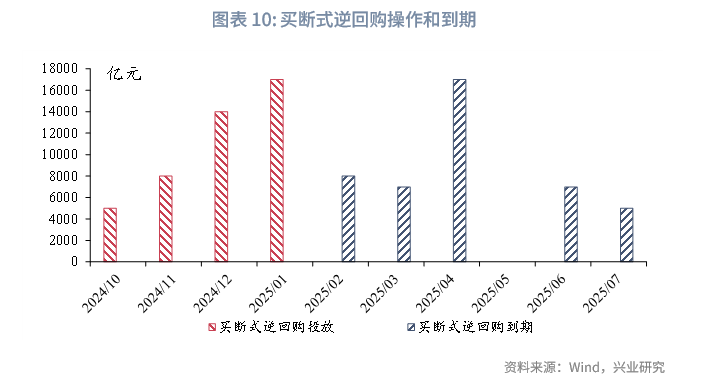

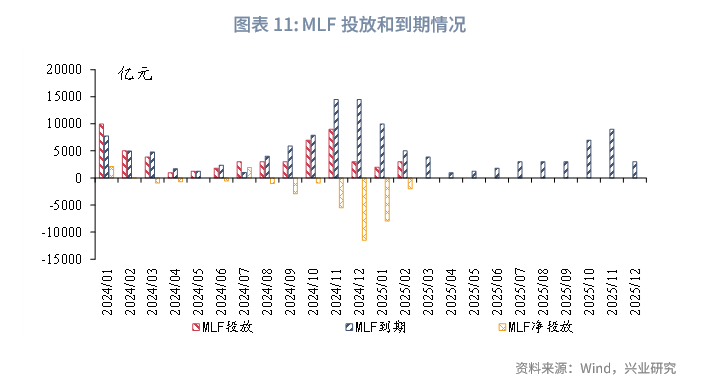

2月流动性回顾:2月资金紧平衡格局延续,资金利率中枢继续上行。2月DR001和DR007月度均值为1.88%和2.01%,较上月分别上升19bp和15bp。2025年2月末,1年股份行NCD利率上行至2.00%左右。央行逆回购操作以净回笼为主,买断式逆回购净投放6000亿元,MLF净回笼2000亿元。

3月流动性展望:预计两会期间流动性保持平稳,季末流动性仍可能偏紧。预计3月政府债净融资1.1万亿元左右,在超储偏低的情况下,若央行买断式逆回购继续保持较低净投放,流动性压力可能持续。

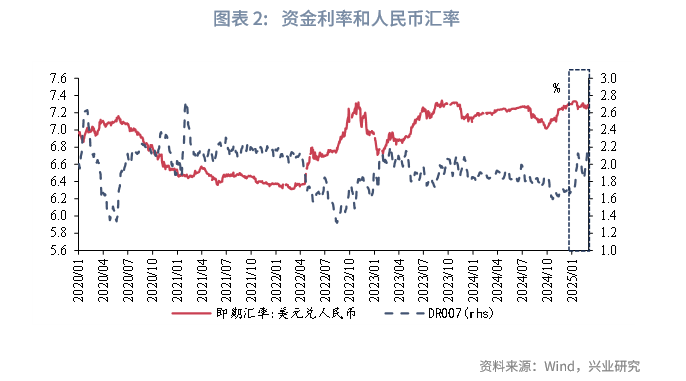

2月以来,人民币汇率保持基本稳定,然而,流动性紧张仍未缓解。考虑到开年以来长端债券利率的调整相对缓慢,这可能表明央行近期的关注点主要在债市。

我们尝试从银行负carry的视角,考察央行对长端利率关注的逻辑,这可能决定了货币政策“适时”落地的前提。

一、从负carry看货币政策的关注点变化

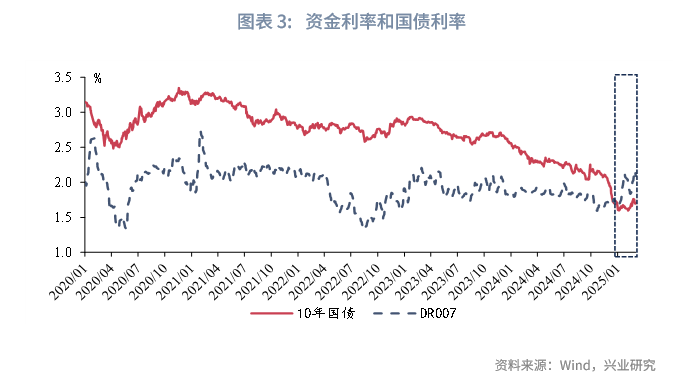

我们在此前报告中指出,央行阶段性的三个关注点包括“防范资金空转”、“关注长期收益率”和“坚决防范汇率超调风险”。2月以来,人民币汇率保持稳定,市场杠杆率较低,而资金面仍延续紧张态势,DR007中枢较1月进一步上行。从央行投放来看,7天逆回购以净回笼为主,买断式逆回购净投放仅6000亿元,MLF净回笼2000亿元。银行间质押式回购成交量日均值回落至4.8万亿元,债券交易杠杆率保持较低水平,隔夜回购占比仅为79%。从长端利率来看,10年国债收益率由1.60%左右回升至1.70%左右,上行约10bp。这或许表明,稳长端利率是央行当下的核心关注,而目前债券市场利率可能尚未调整至央行合意水平。

央行自2024年4月初以来,便明确表示关注长期收益率的变化。然而,为何此次明显不同?3月6日,经济主题记者会上,人民银行再次指出,“针对前期长期限国债收益率短期内快速下行问题,人民银行从宏观审慎的角度观察、评估债市运行情况,及时向市场参与机构提示风险,强化监管协同,有效弱化和阻断风险的累积”。这可能意味着,在2024年12月债券利率的快速下行之后,债券利率“抢跑”影响到了银行体系的健康性。

对于商业银行的债券投资而言,有三道成本“防线”:一是金融市场的资金成本,例如DR、Shibor,银行金融市场条线的FTP通常据此加点确定,这也是银行债券交易员直接面对的“负债成本”。2024年12月的同业活期存款自律,规范的是银行主要的同业负债类型之一。根据自律规范,非银同业活期存款应参考7天期逆回购利率合理确定利率水平,即1.50%。2024年上半年,上市国有大行和股份制银行的同业负债[1]的平均成本约为2.46%,考虑到同业活期存款仅占同业存款的一半左右,预计当前银行同业负债的实际平均成本仍高于1.50%。截至3月6日,1-2年国债收益率仍低于1.50%;3-5年国债收益率回升至略高于1.50%的水平。

二是和债券利率同期限的存款成本。存款是银行负债的主要来源,定期存款的重定价缓慢、在一段时间内难以下降,从利率风险管理中重定价期限匹配的角度,若国债利率低于对应期限的存款成本,会在该期限上形成负carry,同时,若银行在该期限上资产规模和负债规模不匹配(如资产规模大于负债规模,利率风险敞口为正,反之为负),一旦利率转为上行或者曲线形态变化,银行利率风险压力快速上升(即产生缺口风险(gap risk))。我国存量国债的平均剩余期限为7.30年左右,商业银行的持仓中1-5年的中短期限占比较高。需要指出的是,2024年12月末,主要期限的债券利率和存款挂牌利率均出现了倒挂,而非个别期限;截至3月6日,3-5年国债收益率刚刚回调至略高于挂牌存款利率的水平。

三是平均付息成本,当债券投资的平均收益率低于平均付息成本,若银行买入债券、且以摊余成本法计量,边际上新增债券投资对银行的当期利润和资本不再形成贡献,反而形成侵蚀,而我国商业银行的大部分债券投资以摊余成本法计量;若银行买入债券以市值法计量,未来收益还需要取决于持有期内的利率走势,只有利率下行才可以部分弥补负carry的损失。2024年6月末,上市国有大行和股份行的平均付息成本为2.16%,平均存款成本为2.00%左右。为了简化考虑,我们以平均存款成本为例,考虑2024年7月和10月两次下调存款挂牌利率,预计当前银行平均存款成本在1.75%-1.85%,前者为假设全部存款重定价的估计,后者假设一半定期存款重定价。截至3月6日,10年国债收益率为1.74%,尚未回升至平均存款成本以上。

2024年以来,在信贷市场,个别银行贷款利率低于负债成本的情况也引发了央行关注;国债利率在利率自律体系中发挥了贷款定价下限的作用。人民银行《2024年第三季度货币政策执行报告》中指出,“极少数银行为抢占市场份额,还出现以显著低于保本点的利率水平发放房贷的情况……部分银行还不惜高息吸收同业存款,或以远高于市场的利率水平来进行存款投标,推升了付息率……督促银行按照风险定价原则,不发放税后利率低于同期限国债收益率的贷款”。可见,上述要求对应的利率关系为:税后贷款利率>=同期限国债收益率>同期限存款利率。

从2024年12月以来的情况来看,国债投资收益率已经向下突破定期存款成本,逼近了平均存款成本,并且可能影响到银行贷款定价的“锚”,这可能是央行对国债收益率的关注度进一步上升的关键原因。

结合3月6日发布会央行传递的信息,货币政策的各项工具中,降准和再贷款利率下调可能率先落地,而OMO利率需要结合外部环境和经济基本面“适时”落地;而资金面转松的必要条件之一,是长端利率回升至央行合意区间,这可能需要长端国债收益率重新回到银行平均存款成本的上方,短期国债收益率和对应期限存款利率保有一定的利差。

二、2025年2月流动性回顾和2025年3月流动性展望

2.1 2025年2月流动性回顾

2月资金面继续保持偏紧格局,央行操作保持克制。2月DR001和DR007月度均值为1.88%和2.01%,较上月分别上升19bp和15bp。2025年2月末,1年股份行NCD利率上行至2.00%左右。央行逆回购操作以净回笼为主,买断式逆回购净投放6000亿元,MLF净回笼2000亿元。在缴准持续上升、非银资金流出的影响下,大行净融出回落至1.5万亿元的较低水平。

2.2 2025年3月流动性展望

预计两会期间流动性保持平稳,季末流动性仍可能偏紧。从历史来看,3月初两会期间流动性通常保持平稳,但季末资金利率仍可能上行。预计3月政府债净融资1.1万亿元左右,在超储偏低的情况下,若央行买断式逆回购继续保持较低净投放,流动性压力可能持续。从央行影响态度的因素来看,由于负carry可能对银行资本形成侵蚀,在债券利率中枢达到合意水平之前,流动性可能继续偏紧。

注:

[1]根据上市银行披露的口径,同业负债成本包括回购融入、同业拆入和吸收同业存款等品种的计息成本,不包括NCD发行(NCD发行计入“应付债券”)。

文章来源:兴业研究宏观

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载