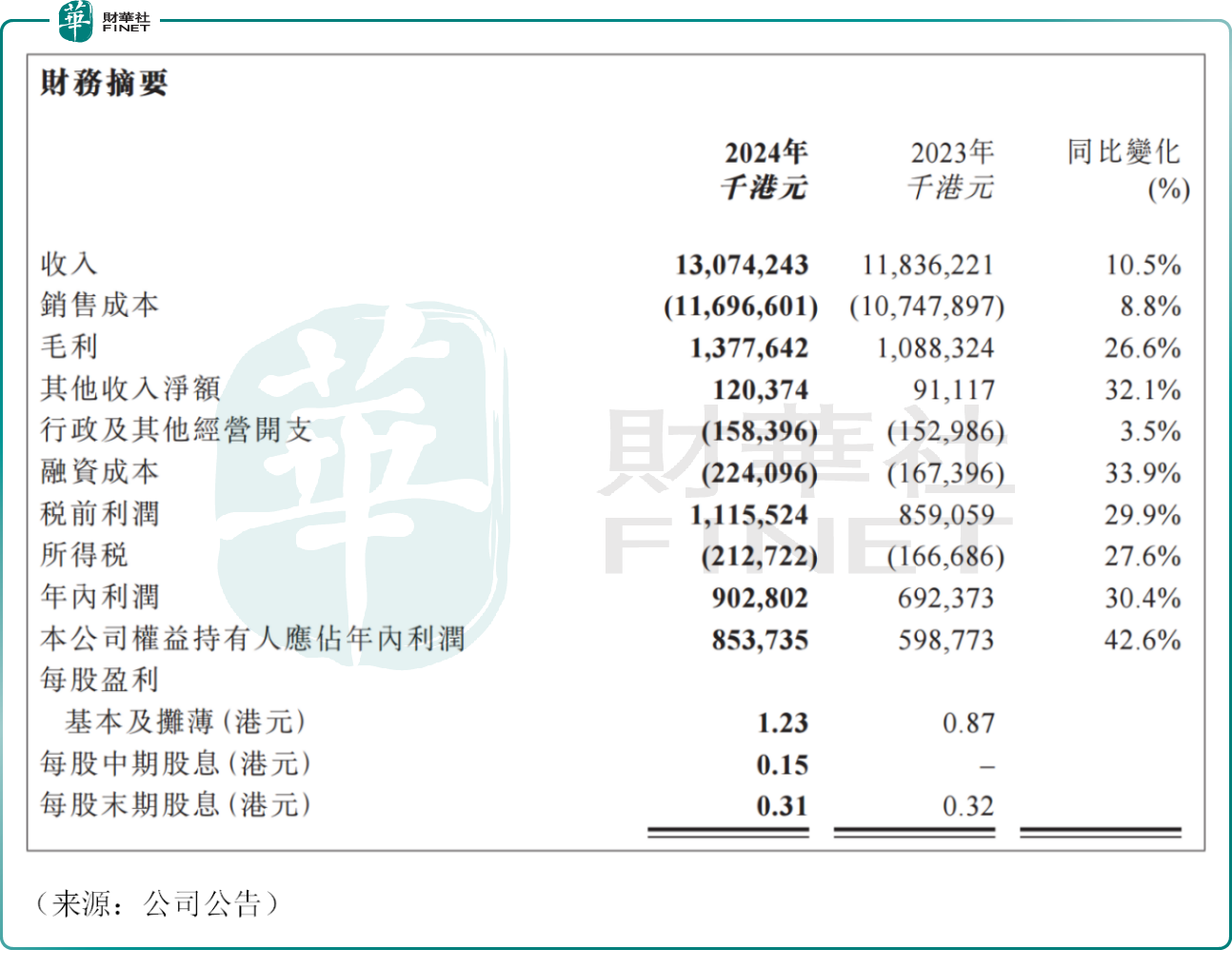

昨日,港股的中烟香港(06055.HK)也发布最新业绩。公告显示,公司去年实现收入约130.74亿港元,同比增长10.5%。

公司的收入来源分为进口和出口,进口业务是从世界各地的原产国或地区采购烟叶类产品,并向母公司出售,在公司营收结构中,该业务堪称中流砥柱,去年公司该业务实现营收82.54亿港元,占比超过63%,且相比上一年度小幅增长。

公司的出口业务包括:1)向海外卷烟生产企业出售烟叶类产品,2)卷烟出口业务,3)向全球零售商和批发商出售新型烟草制品,以及4)巴西经营业务。其中,多项业务在去年表现不俗,录得较大幅度增长。

公告显示,中烟香港去年实现归母净利润约8.54亿港元,同比大幅增长42.6%。近年来公司盈利一步一个台阶,发展稳健。

业绩公布之余,中烟香港还宣布每股末期股息0.31港元,连同此前已派发的中期股息0.15港元,全年股息合计每股0.46港元,相比上一年度大幅上涨,公司作为根正苗红的中字头企业,一直保持分红传统依旧,回馈股东的意识到位。

然而,3月7日,中烟香港股价重挫9.14%,报24.85港元/股,市值171.88亿港元,令不少投资者大跌眼镜。

有市场人士认为,中烟香港此前发布盈喜公告,业绩表现或在市场预期之内,2024年上半年至今,公司股价累计涨幅约为200%,动态市盈率已在20倍以上,价值重估基本完成,本次业绩公告或引发部分资金落袋为安。

此外,近期科技股估值抬升,云计算、AI概念股颇受追捧,或也进一步导致部分机构有移仓倾向。

虽然股价重挫,但不少机构仍表示看好公司前景。

中金发表研究报告指出,中烟香港去年纯利超预期,看好烟草韧性需求下,公司作为中烟独家资本市场运作及国际业务拓展平台的稀缺价值,以及中长期“内生+外延”协同并进走势。考虑卷烟出口等业务盈利能力趋于改善,该行上调公司目标价至31.5港元。这距离当前股价仍有较大上行空间。

华安证券指出,从安全边际来看,公司烟叶进出口业务为特许经营权下的基本盘,商业模式决定盈利能力稳定,现金流优秀,卷烟及新型烟草出口提供新增长点,伴随全球烟草市场持续稳定增长和公司份额提升,公司业绩有望持续稳定增长。

该行认为,从远期空间看,中烟香港承载中烟海外业务的战略重任,公司将逐步集中和整合中烟的各类海外资源,成为全球烟草行业更具竞争力的市场参与者。

另有基金经理表示,中烟香港相当于中国烟草总公司的“买办”平台公司,其垄断性的竞争地位可保证其业绩的持续性,目前公司仍具备一定的估值优势,属于典型的业绩有保障,亦有想象空间的公司。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载