3月5日,国务院总理李强在政府工作报告中表示,2025年要持续用力推动房地产市场止跌回稳。因城施策调减限制性措施,加力实施城中村和危旧房改造,充分释放刚性和改善性住房需求潜力。优化城市空间结构和土地利用方式,合理控制新增房地产用地供应。盘活存量用地和商办用房,推进收购存量商品房,在收购主体、价格和用途方面给予城市政府更大自主权。拓宽保障性住房再贷款使用范围。发挥房地产融资协调机制作用,继续做好保交房工作,有效防范房企债务违约风险。有序搭建相关基础性制度,加快构建房地产发展新模式。适应人民群众高品质居住需要,完善标准规范,推动建设安全、舒适、绿色、智慧的“好房子”。

此外,政府工作报告提出,要推动传统产业改造提升。加快制造业重点产业链高质量发展,强化产业基础再造和重大技术装备攻关。进一步扩范围、降门槛,深入实施制造业重大技术改造升级和大规模设备更新工程。加快制造业数字化转型,培育一批既懂行业又懂数字化的服务商,加大对中小企业数字化转型的支持。开展标准提升引领传统产业优化升级行动。深入推进制造业“增品种、提品质、创品牌”工作,加强全面质量管理,打造名品精品、经典产业。

总的来看,不论是继续推动房地产市场止跌回稳,还是实施大规模设备更新工程,都将利好工程机械板块。

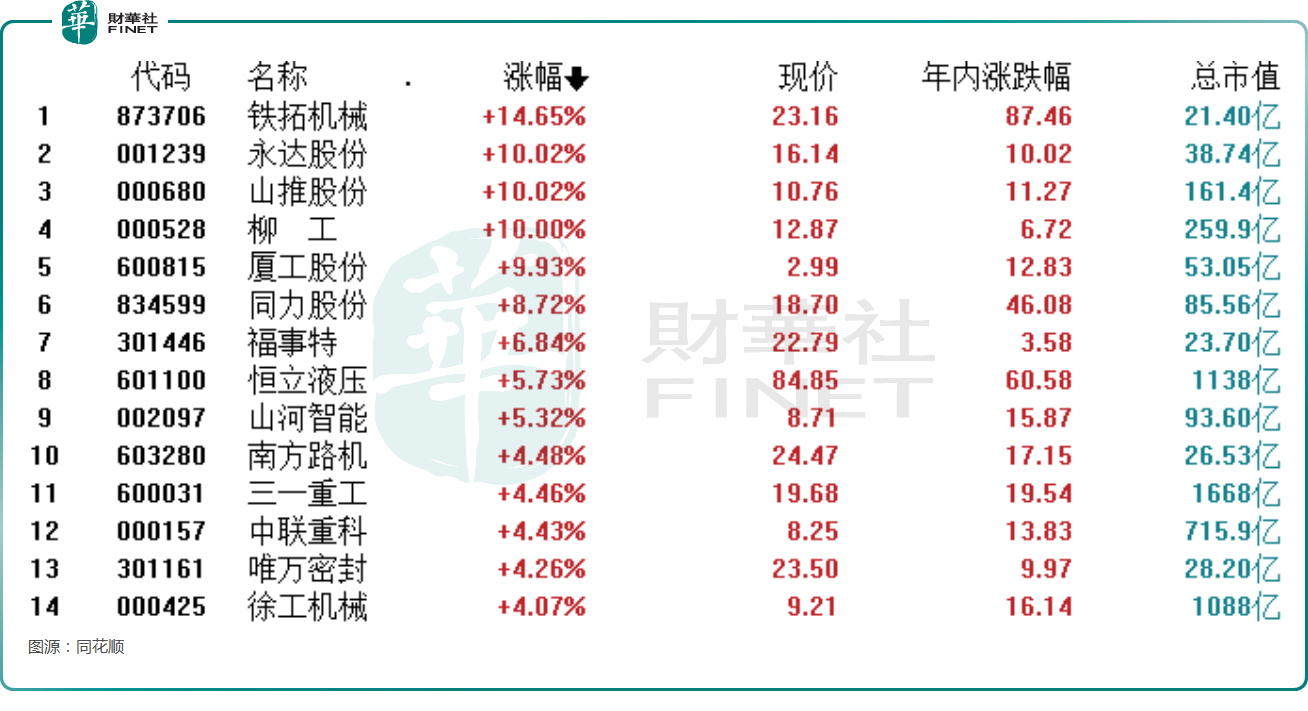

而在3月5日,A股市场的工程机械板块飙升近4%,领涨全市。板块内,永达股份(001239.SZ)、山推股份(000680.SZ)、柳工(000528.SZ)、厦工股份(600815.SH)录得涨停,恒立液压(601100.SH)、三一重工(600031.SH)等多股实现上涨。

值得一提的是,中信建投3月5日发文称,目前工程机械企业海外营收占比接近50%,部分企业远超50%,且海外市场毛利率高于国内市场,利润大头已经来自海外,后续视角应该更加注重海外市场。在美国降息大背景下,中信建投研究人员更加看好非美出海链,预计2025年开始工程机械海外有望延续较好增长,结构上以亚非拉为代表的发展中国家增长更好。国内市场2024年基本筑底,也进入新一轮更新换代周期,2024年以来的设备更新换代、化债等政策让国内市场回暖的确定性增强,后续有望实现温和复苏。从企业自身角度来看,头部企业均贯彻高质量发展,国企积极推进内部改革,民企也积极推进内部降本,预计头部企业利润率将继续提升。

信达证券也在3月5日的研报中指出,2月建筑业景气度较1月大幅上升3.4个百分点,与基建投资密切相关的土木工程建筑业商务活动指数升至60%以上,体现节后基建投资全面发力。且相较往年,今年各地重大项目清单发布节奏明显提前,1-2月地方债发行明显高于往年同期表现。基建发力背景下,基建短期内仍有望维持高景气度。

信达证券还表示,看好2025年行业受益于宏观经济复苏及以旧换新更替机会,有望实现销量进一步复苏及利润率提升。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载