近年来,随着国产新能源汽车品牌的崛起、传统豪华燃油车品牌的逐渐式微,以及车企直销模式的开启,汽车经销商面临着前所未有的挑战,倒闭、亏损现象屡见不鲜。即使是曾经多次入围港股100强、并在国内享有盛誉的豪华车经销商——美东汽车(01268.HK),也未能在这场悄无声息的行业变革中幸免。

3月3日,美东汽车(01268.HK)发布了2024年盈警。

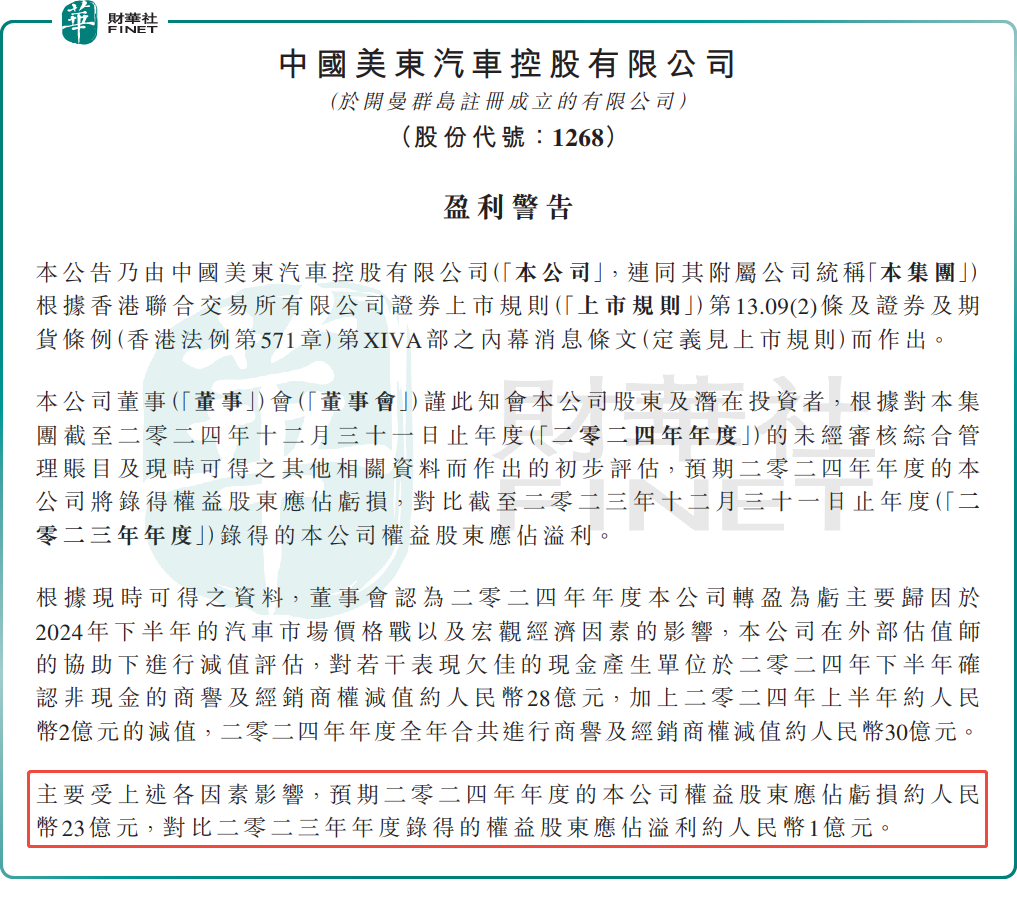

公告显示,美东汽车预计2024年归母净亏损约23亿元(单位人民币,下同),而上年同期则录得归母净利润约1亿元,出现由盈转亏的局面。

不过,令人意外的是,发布盈利预警之后,3月4日,美东汽车早盘股价呈现出强劲的上涨势头,盘中一度涨逾19%,截至发稿前,该股涨幅收窄至1.46%,报2.08港元/股。

资料显示,美东汽车主要从事乘用车销售业务,包括在中国从事汽车生产商授权的特定品牌汽车经销业务、新车销售、零件销售及提供售后服务及调查服务。其经营的品牌组合中,豪华及中高端汽车品牌占比超过八成,囊括了保时捷、宝马、雷克萨斯、奥迪、丰田及现代等诸多知名品牌。

对于2024年利润亏损的原因,美东汽车将其归因于2024年下半年的汽车市场价格战及宏观经济因素的影响,公司对表现欠佳的现金产生单位确认商誉及经销商权减值约28亿元,加上2024年上半年约2亿元的减值,全年商誉及经销商权减值总额约30亿元。

不过,美东汽车也在公告中强调,尽管出现亏损,但2024年末现金及现金等价物净额较2023年末有所增加,营运活动现金录得净流入。公司已于2025年1月13日提早赎回由Sail Vantage Limited发行的27.50亿港元零息有担保可换股债券。

或许正是基于上述积极因素,美东汽车在发布盈利预警后,其股价才得以显著上涨。

对于美东汽车业绩下滑,投行似乎早有研判。

2月17日,招银国际发布美东汽车研究报告称,根据该行的渠道调研,宝马和雷萨品牌2H24的经销商利润都环比有所提升,但这部分增量或被保时捷品牌的利润持续下滑所抵消,该行预测美东2H24毛利润环比下滑2%至7.92亿元。同时,该行预计美东24财年的自由现金流为4.58亿元,与23财年基本持平。

招银国际指出,商誉与无形资产减值风险大幅提升,也可能为25财年轻装上阵做好准备。该行认为保时捷2025年在中国或有望触底:随着保时捷管理层的变动以及在中国市场的不断试错,该行认为保时捷会正视中国的挑战,并优化销量和价格,此举或使其经销商受益,尤其对保时捷占比较高的美东而言。再叠加已赎回的可转债来降低利息以及可能的减值来降低每年的无形资产摊销,该行上调美东25财年的净利润7%至4.08亿元。

值得注意的是,当前国内豪华汽车行业的格局正在悄然改变,即便轻装上阵美东汽车重拾往昔辉煌之路亦显得颇为艰难。

过去, 在豪华汽车市场中,奔驰、宝马、奥迪等传统品牌一直占据主导地位。然而,随着新能源汽车时代的到来,以及中国汽车品牌的崛起,以往以进口汽车为主的豪华汽车市场份额开始被国产品牌逐渐蚕食。

乘联分会数据显示,进口超豪华及豪华汽车销量呈逐年下滑的趋势,2024年进口超豪华汽车全年销量累计5212辆,同比下降31.29%;进口豪华品牌汽车累计销量58.43万辆,同比下降15.45%。

业内人士表示,中国车企的崛起和整体经济放缓的综合影响是传统豪华汽车品牌销量下滑的主要原因。同时,在此背景下,传统豪华品牌的产品也未能及时跟上中国消费者偏好的变化,导致“性价比偏离”。

随着传统豪华汽车品牌消费需求减弱,相应汽车经销商的盈利也必然会受到影响。根据财报数据显示,美东汽车已经连续三年归母净利润下滑。在此背景下,美东汽车等经销商需积极应对市场变化,调整经营策略,以适应新的市场环境。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载