尽管互联网医疗行业前景广阔,但叮当健康(09886.HK)却依然深陷困境。

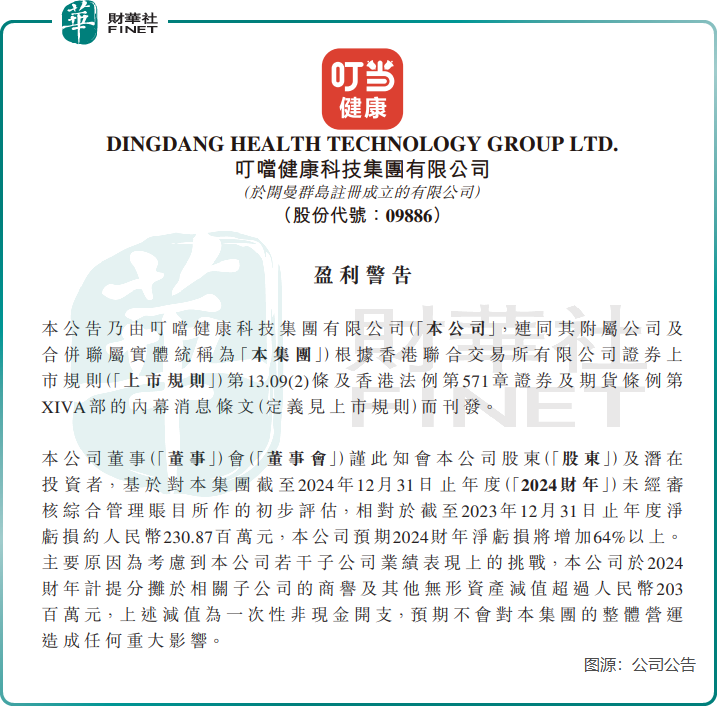

2月21日晚间,叮当健康发布盈警公告,预计2024年净亏损将同比增加64%以上,而2023年的净亏损约为2.31亿元(单位人民币,下同)。

这一消息给叮当健康股价带来了巨大压力,2月24日,其股价下跌7.14%。而自2023年2月中旬以来,公司股价持续下跌,市值已缩水至不足7亿港元。

此外,叮当健康于2024年8月还被移出恒生综合指数,对其来说无疑是双重打击。

护城河不深?

根据盈警公告,叮当健康表示,净亏损增加主要原因为考虑到公司若干子公司业绩表现上的挑战,公司于2024财年计提分摊于相关子公司的商誉及其他无形资产减值超过2.03亿元。

叮当健康表示,上述减值为一次性非现金开支,预期不会对集团的整体营运造成任何重大影响。

此外,叮当健康称,与2023年的经调整净亏损约8417万元相比,公司预计2024财年经调整净亏损将收窄约1000万元至3000万元。

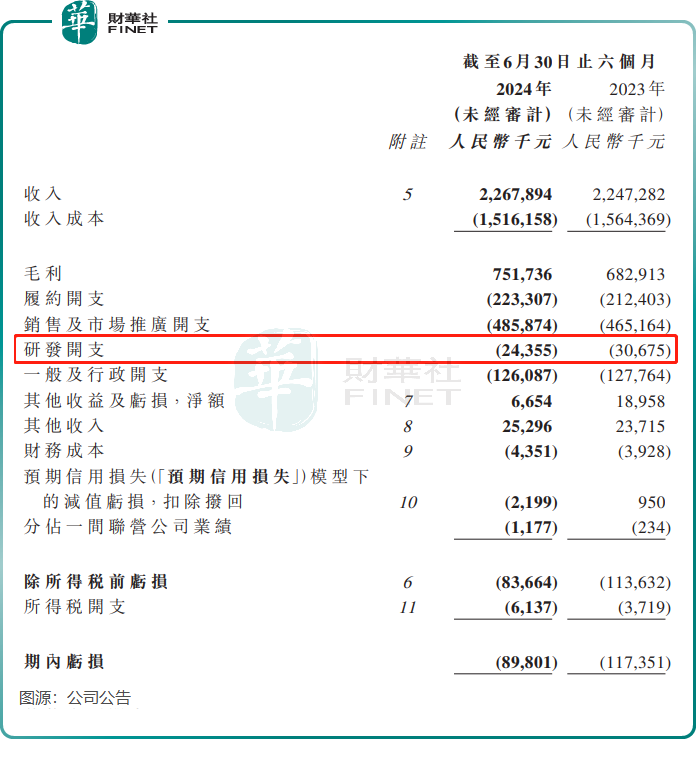

在2024年上半年,叮当健康净亏损收窄23.5%,主要推动原因并非营收增长带动,而是通过“节衣缩食”来实现。当期,公司营收增长乏力,仅同比增加0.9%,收入成本、研发开支以及一般及行政开支有所下降使公司亏损收窄。

与京东健康(06618.HK)和阿里健康(00241.HK)等同行类似,叮当健康的主要收入来源是互联网药品零售。然而,该行业竞争激烈,京东健康和阿里健康凭借更强的资金实力、技术能力和庞大的用户基础,通过大规模补贴和资源整合抢占市场份额,叮当健康在这些方面则处于劣势。

另一方面,巨头企业可以通过低价策略和促销活动吸引用户,而对于叮当健康这种中小型平台而言,难以长期维持高额补贴。

此外,叮当健康销售药品依赖第三方平台美团(03690.HK)。根据公司招股书,于2021年,公司来自第三方在线平台的收入占比达69.5%。

AI能否撑起增长?

近期,随着AI技术的快速发展,AI医疗领域备受关注,阿里健康、京东健康及平安好医生(01833.HK)等公司的股价也因此大幅上涨。

AI技术在医疗保健领域的应用潜力巨大,尤其是在智能客服、供应链管理和运营效率提升方面。然而,对于叮当健康而言,AI技术能否真正成为其增长的驱动力,仍是一个未知数。

叮当健康也在探索人工智能技术,在2023年6月,其发布大模型叮当HealthGPT,并推出基于此研发的应用型医药AI产品——叮当药师、营养师AI助手。在DBC、CIW、CIS联合发布的“2023年中国大模型TOP70榜单”中,HealthGPT排名比较靠后,排在第69名。

无论是从收入表现还是运营数据看,叮当健康的人工智能技术对其带来的作用较为有限。

运营数据方面,根据公司业绩报,于2024年上半年,叮当健康在线问诊业务录得超过350万次健康咨询及问诊,低于2023年同期的超400万次。

平台注册用户方面,受益于网上购药消费趋势,叮当健康2024年上半年累积注册用户为4360万人,较2023年同期的3920万人增长440万人,增幅约为11%。然而,注册用户量的增长并未有效转化为公司收入的提升,这也凸显了行业竞争的激烈程度。

相较于京东健康及阿里健康这两家大型平台而言,叮当健康的用户规模较小,品牌认知度较低,在用户留存和复购率方面可能面临挑战。根据京东健康披露的数据,截至2024年6月30日,过去12个月的年度活跃用户数量达到1.81亿,上半年日均在线诊询量已超48万。叮当健康的用户量及在线诊询量与京东健康相比存在云泥之别。

值得注意的是,互联网医疗平台要在行业中具备竞争力,“烧钱”做研发必不可少,但叮当健康属于“重营销,轻研发”的企业。

于2024年上半年,叮当健康的研发开支仅2400余万元,占总收入比重仅为1.07%。

身处互联网行业,叮当健康的研发投入如此少,如何在人工智能等创新领域抵御巨头企业的竞争压力?

小结:

叮当健康近期面临诸多挑战:2024年预计净亏损扩大64%,股价在谷底徘徊,市值缩水至不足7亿港元。公司被移出恒生综合指数,同时在互联网药品零售领域面临京东健康、阿里健康等巨头的竞争压力,用户增长未能有效转化为收入提升。

尽管探索AI技术,但叮当健康研发投入不足,竞争力欠佳,未来发展前景仍面临诸多不确定性。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载