全球宏观:特朗普关税威胁支持美元指数在前半周偏强,后因美国经济数据有所转弱,美元指数进一步下行至106.5附近。美元兑人民币延续区间震荡,境内人民币利率、人民币掉期上行。2月21日外交部证实,中美双方举行视频通话。

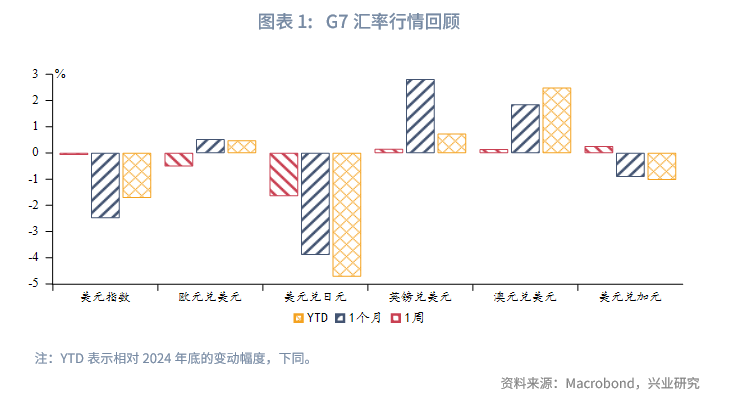

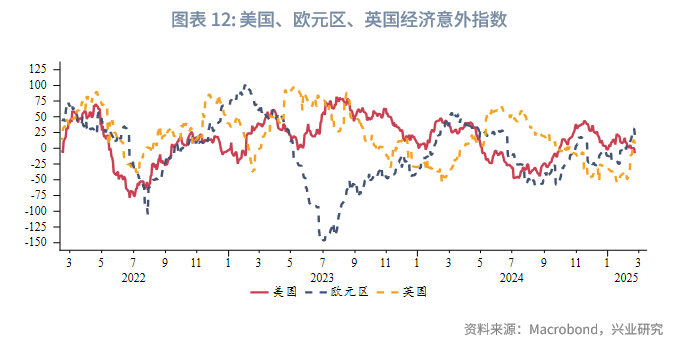

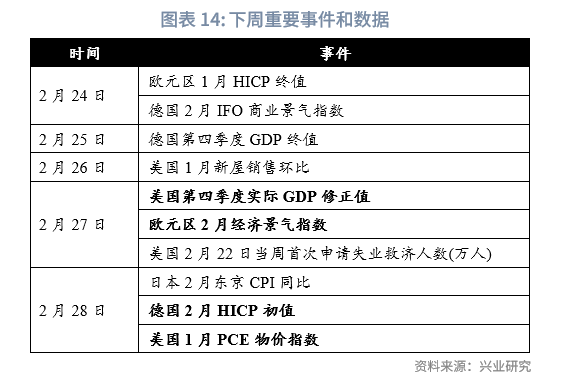

G7汇率:近期欧元区、英国经济意外指数快速回升,同时欧央行管委放鹰、英国CPI下行不顺,支撑欧系汇率走势。这符合我们之前“第一季度欧元区经济数据边际好转将限制欧元汇率回落”的观点。预计短期在无新事件驱动之前,该类行情将延续。后续继续关注特朗普再通胀政策、俄乌停战可能、德国组阁进展等事件。下周重点关注美国四季度实际GDP修正值等数据。

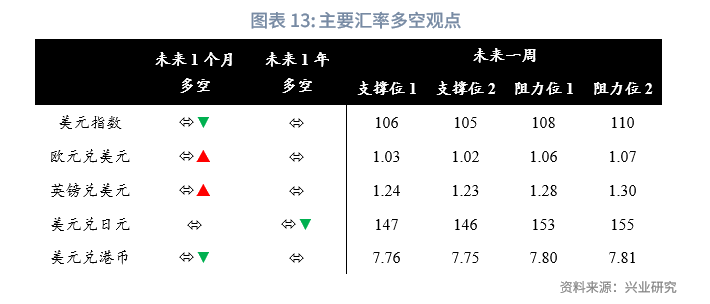

人民币汇率:当前市场主要交易逻辑是国内股债汇联动,短期美元兑人民币还将维持区间震荡行情。区间上限主要由套息交易驱动、中间价把控幅度,而倘若未来中美谈判传出利好,或者外资对A股的增持更加积极,可能推动区间下限进一步下探。(套保策略详见后文)

一、全球宏观概览

1.1 外汇市场回顾

G7汇率方面,特朗普威胁将加征汽车、芯片和药品关税,支持美元指数在前半周偏强。后因美国经济数据有所转弱,同时联储表态无太多新意,美元指数进一步下行至106.5附近。

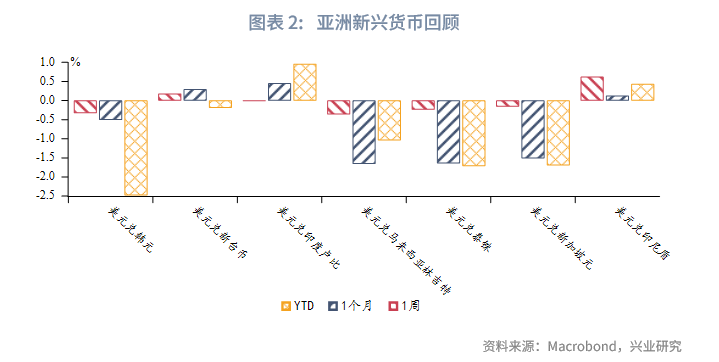

亚洲汇率方面,新兴市场货币相对美元走势分化。在特朗普发出第二轮关税威胁后,印尼盾连续走低,表现落后于其他亚洲货币。印尼央行维持利率在5.75%不变,为印尼降息周期按下暂停键。

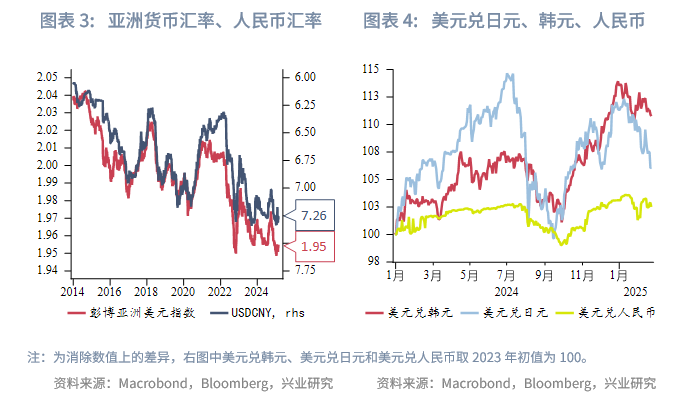

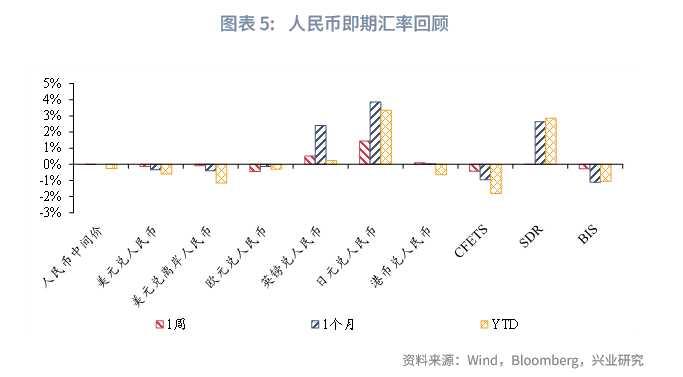

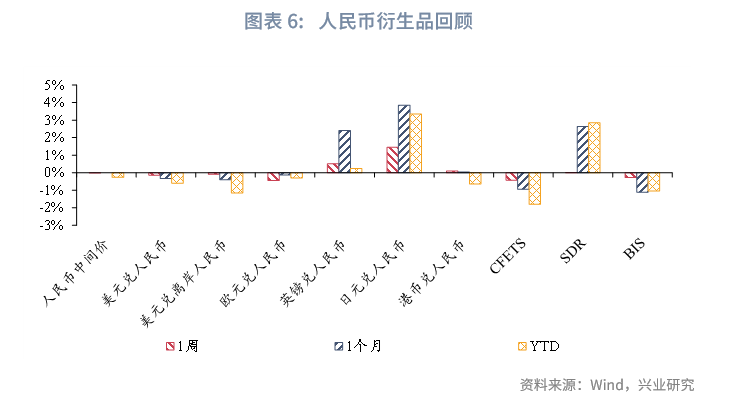

人民币汇率方面,美元兑人民币走势先扬后抑,人民币在中美友好沟通提振下小幅收涨。人民币相对欧元升值,相对英镑、日元、港币贬值。三大人民币指数下行。1Y境内人民币掉期上行、境外人民币掉期下行,价差收窄;1Y境内人民币远期上行、境外人民币远期震荡,价差收窄。

1.2 重要利率追

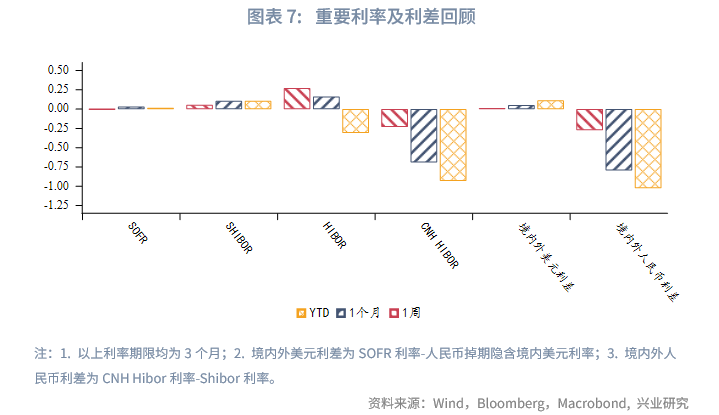

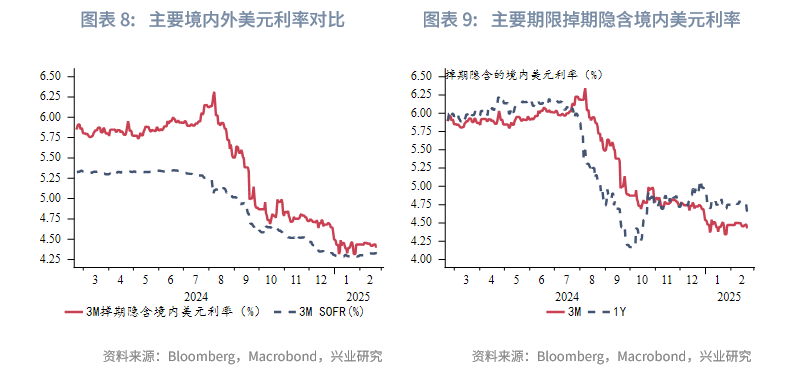

美元流动性方面,3M境内掉期隐含美元利率、SOFR利率维持震荡,境内外美元利差(境外-境内)变化不明显。

人民币市场方面,本周央行累计开展15261亿元逆回购操作,同时共有10443亿元逆回购和5000亿元MLF到期,公开市场净回笼182亿元。市场利率方面,3个月Shibor上行5bp,NCD上行14bp,CNH Hibor下行24bp。境内外人民币利差(境外-境内)收敛。

二、G7走势分析

2.1 美联储重申短期观望立场

美联储1月会议纪要显示,与会官员认为,在进一步降息之前,需要看到通胀继续下降,但特朗普关税等政策让通胀存在上行风险。同时,官员们讨论了是否放缓或暂停其近6.8万亿美元资产组合的缩减,因为在未来几个月,美联储面临着提高联邦债务上限所带来的复杂问题。总体来看,会议纪要并未改变市场对美联储政策走向的预期。

美联储“当红票委”沃勒改变口风(此前称不排除3月降息的可能性),称最近的经济数据支持暂停降息,短期内倾向于按兵不动,直至通胀数据明朗。但沃勒并未排除年内降息的可能性,他表示将密切关注未来数月的数据,如果通胀重复去年“高开低走”的模式,那么在今年某个时候降息将是适当的。沃勒还淡化了特朗普关税带来的通胀风险,凸显了美联储内部对关税影响存在分歧。

此外,本周公布的美国经济数据略显转弱迹象。美国1月新屋开工环比-9.8%,预期-7.3%,前值16.1%;2月15日当周首次申请失业救济人数21.9万人,预期21.5万人,前值21.3万人;1月谘商会领先指标环比-0.3%,预期和前值为-0.1%;2月服务业、综合PMI回落且不及预期,但制造业反弹幅度超过预期。

2.2 欧央行降息预期收敛

欧央行决策者对通胀风险以及限制性措施在多大程度上仍在抑制经济发展的看法存在较大分歧。执委帕内塔认为,经济增长比市场预期更弱,消费者主导的经济复苏并未实现。但传统鹰派、执委施纳贝尔本周表示,现在已经到了讨论暂停降息的时候。为了实现这一目标,施纳贝尔称,官员们应在3月会议上讨论是否删除政策声明中关于“货币政策仍在抑制欧元区经济”的表述。欧央行估计中性利率水平被估计在1.75%-2.25%之间。施纳贝尔警告不应过度依赖这一概念,称“自然利率是一个重要的理论概念,但它并不适合用来确定适当的货币政策立场”。这一言论引发市场关注,欧央行降息预期收敛。

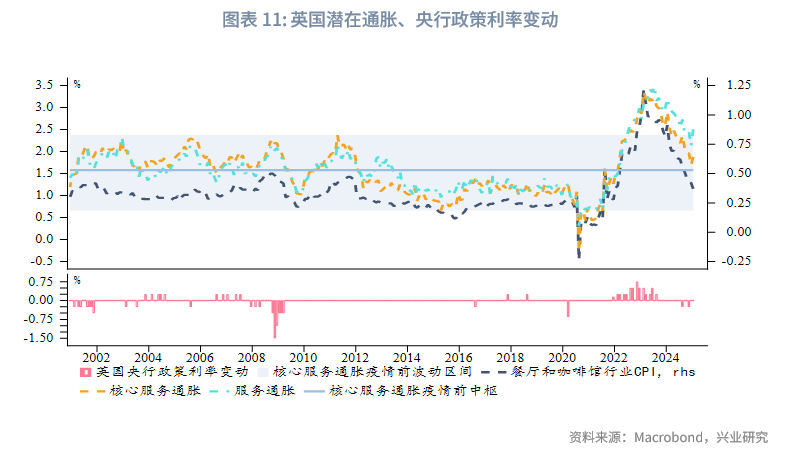

2.3 英国核心服务通胀小幅反弹

英国1月CPI同比上涨3%,创下10个月来最高水平,高于预期的2.8%和上月的2.5%;核心CPI同比从上月的3.2%升至3.7%,持平预期。分项来看,通胀反弹的主要推手来自食品、机票价格上涨以及私立学校学费上涨。英国国家统计局(ONS)首席经济学家Grant Fitzner表示:“今年1月机票价格下降幅度低于往年同期,部分原因是圣诞节和新年期间航班时间安排的影响。食品和非酒精饮料成本也出现上涨,尤其是肉类、面包和谷物价格。此外,新的增值税规则导致私立学校学费在本月上涨了近13%。”值得注意的是,英央行关注的核心服务通胀在1月小幅反弹。这些数据可能会强化英国央行对降息的谨慎态度。本周市场对英国央行降息的押注也有所回调。

面对通胀意外反弹,英国财政大臣里弗斯表示,推动经济增长和“让人们口袋里有更多钱”仍是政府的优先事项,同时承认“数百万家庭仍在为维持生计而苦苦挣扎”。

2.4 后市展望

近期欧元区、英国经济意外指数快速回升,同时欧央行管委放鹰、英国CPI下行不顺,支撑欧系汇率走势。这符合我们之前“第一季度欧元区经济数据边际好转将限制欧元汇率回落”的观点。预计短期在无新事件驱动之前,该类行情将延续。后续继续关注特朗普再通胀政策、俄乌停战可能、德国组阁进展等事件。Polymarket平台显示市场对美对欧加征关税的关注度极低,警惕脉冲式贬值影响。另外,俄乌停战、德国组阁协商过程料曲折,社民党和联盟党尽管财政立场合拍但在移民问题上极端对立,短期可能不会有太多利好释放。下周重点关注美国四季度实际GDP修正值等数据。

三、人民币汇率研判与策略建议

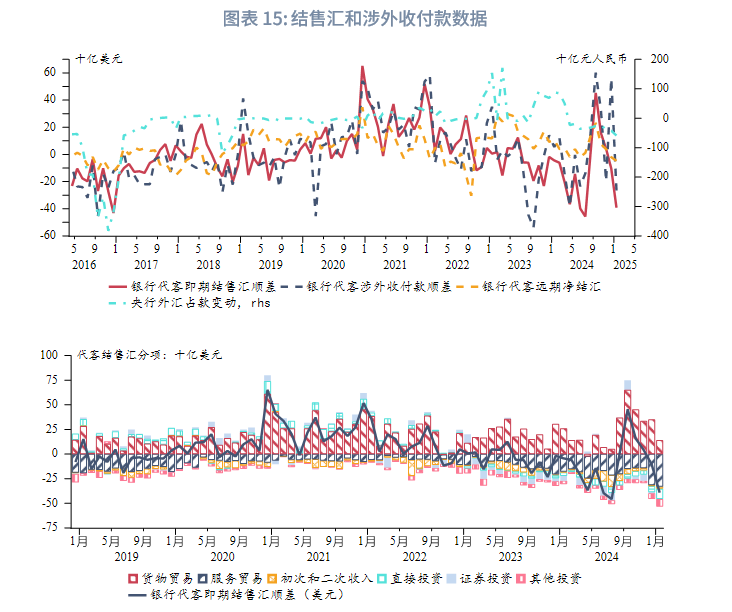

3.1 1月银行代客结售汇逆差扩大

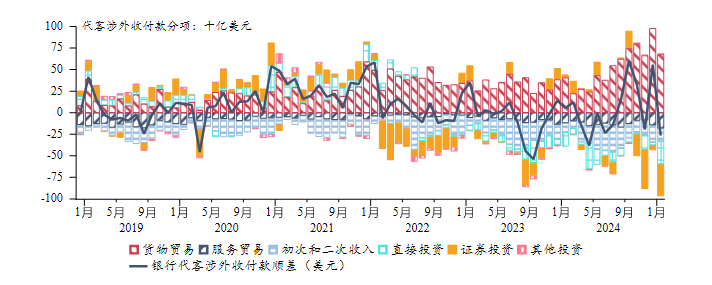

2025年1月,银行代客结售汇录得逆差392亿美元,前值为逆差105亿美元,环比逆差扩大287亿美元;银行远期代客净结汇逆差47亿美元,前值逆差20亿美元,环比逆差扩大27亿美元;银行代客涉外收付款逆差265亿美元,前值顺差558亿美元,环比逆差扩大823亿美元。

从分项来看,1月银行代客结售汇环比逆差扩大的主要原因是货物贸易顺差收窄、服务贸易逆差走阔。1月银行代客涉外收付款转为逆差的主要原因是直接投资和证券投资净流出大幅增加。外汇管理局指出,2025年以来我国外汇市场保持稳定有序。1月下旬涉外收支已转为顺差,2月以来继续保持顺差态势,银行结售汇基本平衡。

2025年1月结汇率为59.1%,较2024年12月下降0.5%;购汇率为75.3%,较2024年12月上涨4.6%。购汇率较结汇率差额扩大至16.2%,为2016年11月以来最大差额。

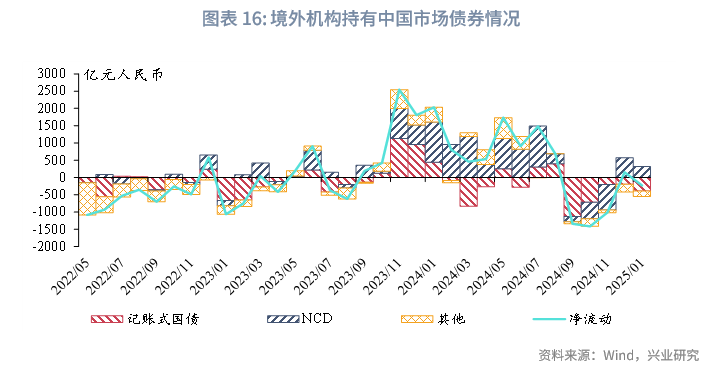

3.2 11月外资减持中债

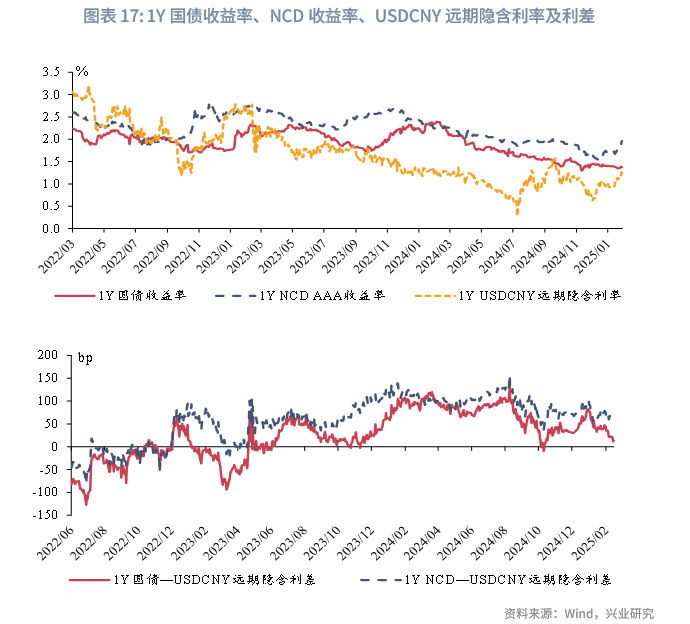

2025年11月,境外投资者持有的中国债券规模减少232亿元人民币。其中记账式国债托管规模减少了388亿元人民币,为外资连续第5个月减持利率品;同业存单增加了315亿元人民币。一方面,国债和NCD较USDCNY远期隐含利率之间的利差重新缩窄;另一方面,大量短期国债和NCD在近期陆续到期,2024年第三季度以来的净流动走势与2023年第三季度以来的净流动走势呈镜像关系。在二者共同影响下,2025年上半年外资总持有的中债规模或将持续面临压力。

3.3 后市展望

行情研判方面,当前市场主要交易逻辑是国内股债汇联动,短期美元兑人民币还将维持区间震荡行情。区间上限主要由套息交易驱动、中间价把控幅度,而倘若未来中美谈判传出利好,或者外资对A股的增持更加积极,可能推动区间下限进一步下探。

对冲策略方面,2025年汇率波动率将抬升,“事件冲击”的比重加大,汇率双向波动的风险都需警惕,我们建议对购汇和结汇部分敞口考虑灵活套保,切勿“赌方向”。

文章来源:兴业研究

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载