托管数据

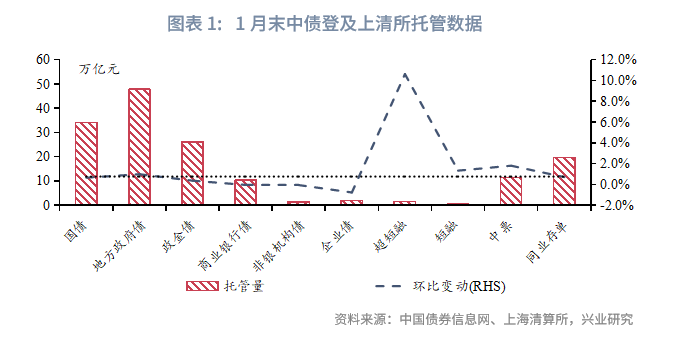

1月利率债托管量环比上升,金融债托管量环比减少。截至2025年1月末,中债登和上清所的债券托管量合计161.11万亿,环比增加0.77%。具体来看,国债34.08万亿元,地方政府债47.84万亿元,政金债26.03万亿元,环比变动分别为0.66%、0.99%、0.37%。金融债11.74万亿元,环比减少0.04%;企业债1.91万亿元,超短融1.55万亿元,短融0.61万亿元,中票11.38万亿元,环比变动分别为-0.76%、10.62%、1.34%、1.81%。同业存单托管量19.59万亿,环比增加0.72%。

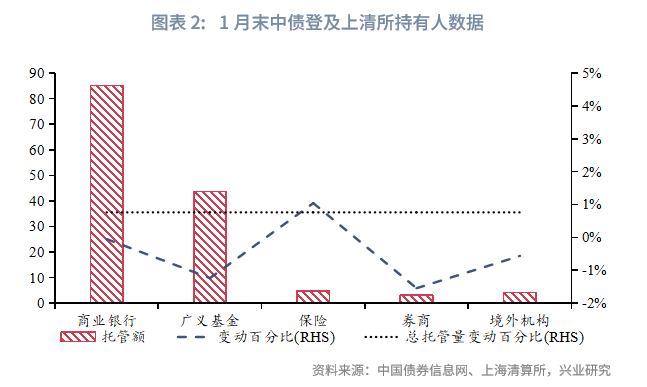

保险增持债券,广义基金、券商、境外机构减持债券。持有人结构方面,保险持仓4.81万亿元,环比增加0.05万亿元,增幅1.05%;广义基金持仓43.69万亿元,环比减少0.55万亿元,降幅1.23%;券商持仓3.2万亿元,环比减少0.05万亿元,降幅1.54%;银行持仓85.21万亿元,环比减少0.04万亿元,降幅0.05%;境外机构持仓4.14万亿元,环比减少0.02万亿元,降幅0.56%。

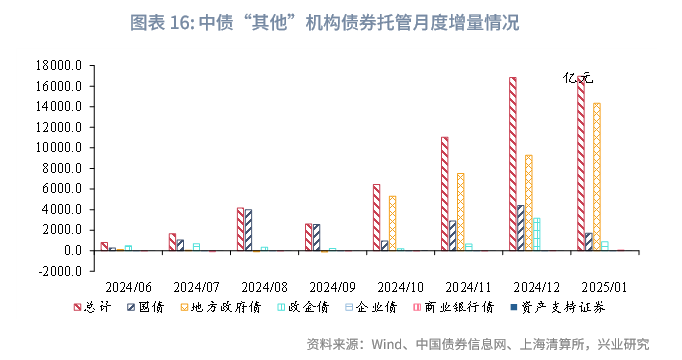

1月商业银行、广义基金、保险、券商的月度新增利率债托管量占比均低于季节性水平,上述机构合计的月度新增利率债托管量占比为-153.6%。央行开展了1.7万亿元买断式逆回购,并未进行国债买卖,中债“其他”机构月度利率债增量约1.7万亿元,其中,国债、地方政府债、政金债的增量分别为1702亿元、14339亿元、860亿元,“其他”机构月度新增利率债托管量占比为245%。

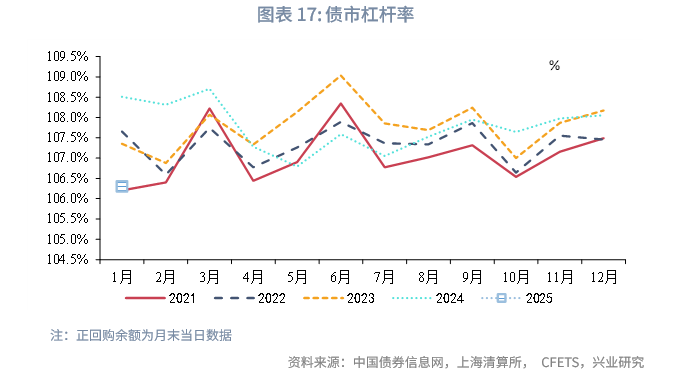

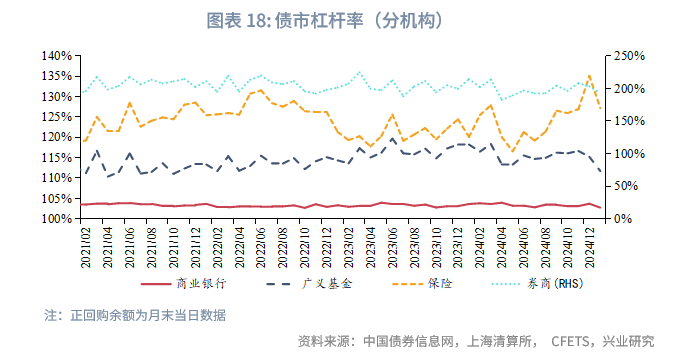

在杠杆率方面,截至2025年1月末,债市杠杆率为106.3%,环比下降1.76个百分点,为2021年1月以来最低水平。分机构来看,商业银行杠杆率下降0.96个百分点为102.74%,处于2021年以来的2.1%分位数水平;广义基金杠杆率下降3.5个百分点为111.72%,处于2021年以来的12.5%分位数水平;保险杠杆率下降7.91个百分点为127.18%,处于2021年以来的79.2%分位数水平;券商杠杆率下降10.19个百分点为192.98%,处于2021年以来的14.6%分位数水平。

一、1月利率债托管量环比上升,金融债托管量环比减少

分券种来看:1月利率债托管量环比上升,金融债托管量环比减少。截至2025年1月末,中债登和上清所的债券托管量合计161.11万亿元,环比增加0.77%。具体来看,利率债109.54万亿元,环比增加0.72%,其中国债34.08万亿元,地方政府债47.84万亿元,政金债26.03万亿元,环比变动分别为0.66%、0.99%、0.37%。金融债11.74万亿元,环比减少0.04%,其中商业银行债10.37万亿元,环比减少0.04%。

1月超短融托管量环比增幅较大。1月非金融信用债托管量18.23万亿元,环比增加1.74%,其中企业债1.91万亿元,超短融1.55万亿元,短融0.61万亿元,中票11.38万亿元,环比变动分别为-0.76%、10.62%、1.34%、1.81%。同业存单托管量19.59万亿元,环比增加0.72%。

二、保险增持债券,广义基金、券商、境外机构减持债券

分机构来看:保险增持债券,广义基金、券商、境外机构减持债券。持有人结构方面,保险持仓4.81万亿元,环比增加0.05万亿元,增幅1.05%;广义基金持仓43.69万亿元,环比减少0.55万亿元,降幅1.23%;券商持仓3.2万亿元,环比减少0.05万亿元,降幅1.54%;银行持仓85.21万亿元,环比减少0.04万亿元,降幅0.05%;境外机构持仓4.14万亿元,环比减少0.02万亿元,降幅0.56%。1月,央行阶段性暂停买债之后,资金价格上行后负carry压力加大,基金、券商净卖出较多短债调整结构。

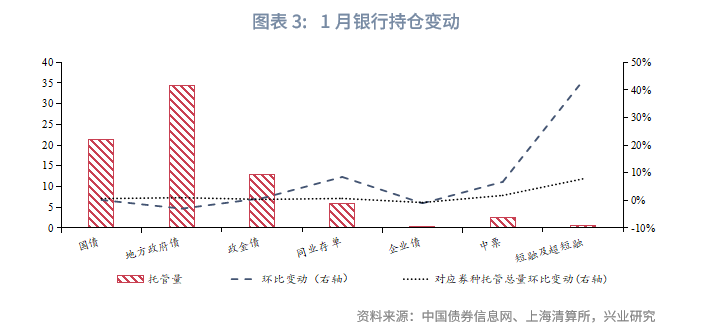

1月商业银行减持地方债、企业债,增持其余类型债券。具体来看,商业银行环比增持国债、政金债、同业存单、中票、短融及超短融的规模分别为338.7亿元、1009.98亿元、4559.07亿元、1603.23亿元、1807.78亿元,增持的幅度分别为0.16%、0.78%、8.50%、6.73%、43.43%,对应券种托管总量环比变动分别为0.66%、0.37%、0.72%、1.81%、7.82%;商业银行环比减持地方政府债、企业债的规模分别为10578.96亿元、35.56亿元,减持的幅度分别为2.98%、1.03%,对应券种托管总量环比变动分别为0.99%、-0.76%。

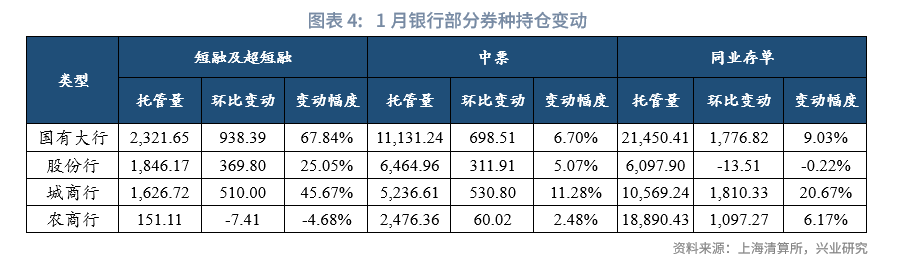

细分来看,对于短融及超短融、中票和同业存单,国有大行增仓短融及超短融、中票、同业存单,环比增持规模分别为938.39亿元、698.51亿元、1776.82亿元,增仓幅度分别为67.84%、6.70%、9.03%。股份行增仓短融及超短融、中票,环比增持规模分别为369.8亿元、311.91亿元,增仓幅度分别为25.05%、5.07%,减仓同业存单,环比减持规模为13.51亿元,减仓幅度为0.22%。城商行增仓短融及超短融、中票、同业存单,环比增持规模分别为510亿元、530.8亿元、1810.33亿元,增仓幅度分别为45.67%、11.28%、20.67%。农商行增仓中票、同业存单,环比增持规模分别为60.02亿元、1097.27亿元,增仓幅度分别为2.48%、6.17%,减仓短融及超短融,环比减持规模为7.41亿元,减仓幅度为4.68%。由于1月同业存单回调较多,具备相对价值,因此银行逆市增配,大行通常在季末月和1月配置同业存单,城商行自2021年1月以来首次在二级市场净买入同业存单。

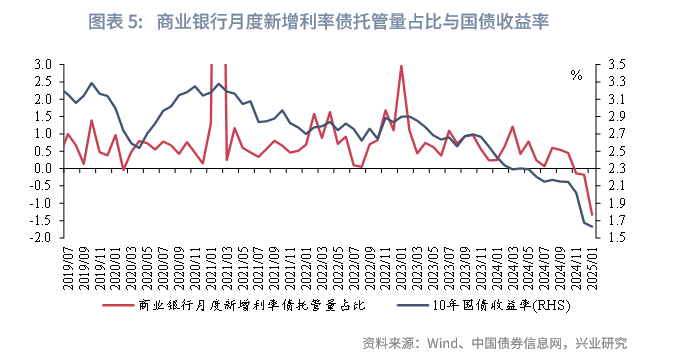

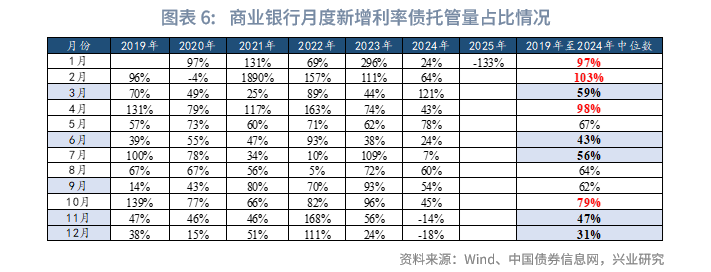

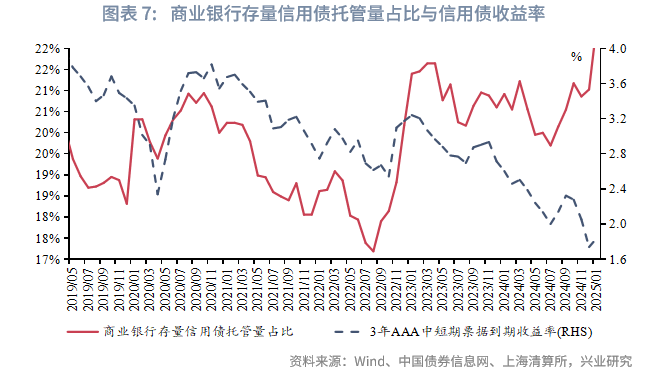

从与债市利率的关系来看,从与债市利率的关系来看,在利率债方面,2025年1月10年国债利率收于1.63%,较12月下行约5bp。1月商业银行月度新增利率债托管量占比(月度新增利率债托管量占月度新增利率债总托管量的比例)为-133%,低于季节性水平(2019年至2024年1月的占比数值中位数为97%)。细分来看,商业银行1月减持近1万亿元地方债,增持国债,由于流动性以及风险权重等因素,商业银行更偏好持有国债,由“其他”机构月度新增利率债的结构推断,1月商业银行继续通过买断式逆回购的方式将地方债卖出给央行以获取流动性。在信用债方面,1月3年AAA中短期票据收益率收于1.84%,较12月上行约10bp。1月商业银行存量信用债托管量占比为22.6%,较12月上升。结合CFETS二级净买入数据分析,商业银行二级市场1月净卖出约1000亿元信用债,因此信用债托管量上升主要来自一级发行承接。

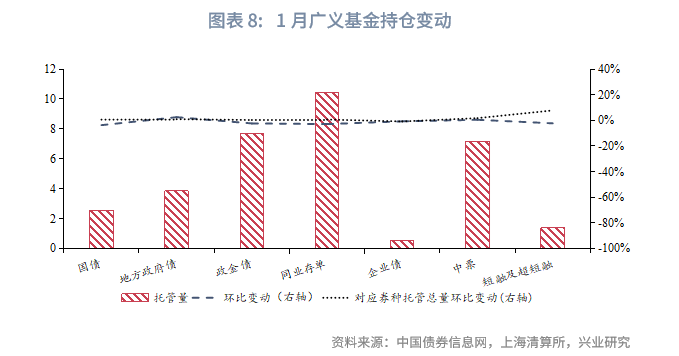

广义基金环比增持地方政府债、中票,减持其余类型债券。具体来看,广义基金环比增持地方政府债、中票的规模分别为960.61亿元、366.47亿元,增持的幅度分别为2.56%、0.51%,对应券种托管总量环比变动分别为0.99%、1.81%;广义基金环比减持国债、政金债、同业存单、企业债、短融及超短融的规模分别为977.58亿元、1823.77亿元、3055.95亿元、39.17亿元、315.98亿元,减持的幅度分别为3.67%、2.32%、2.84%、0.69%、2.23%,对应券种托管总量环比变动分别为0.66%、0.37%、0.72%、-0.76%、7.82%。

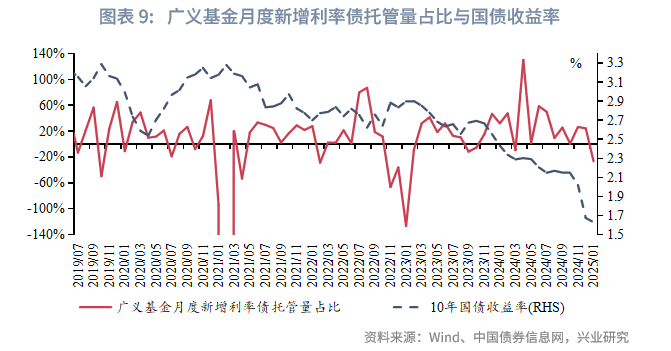

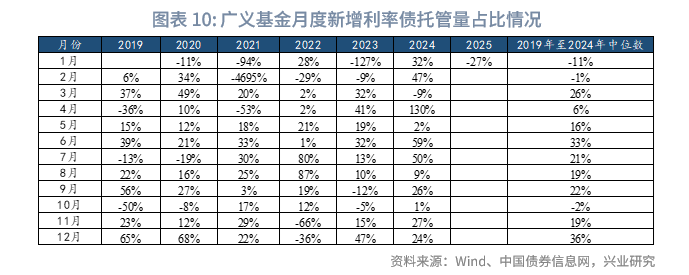

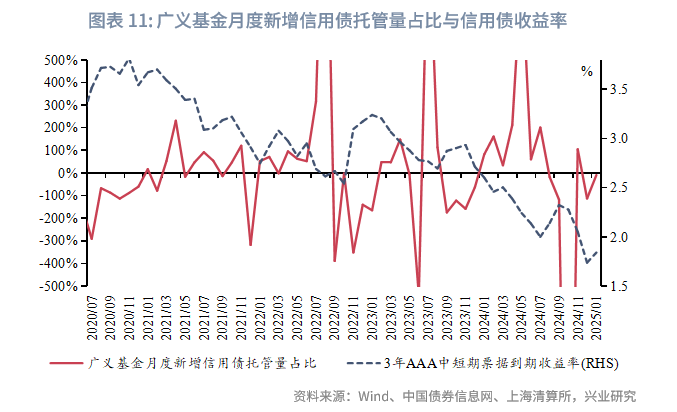

从与债市利率的关系来看,在利率债方面,1月10年国债利率下行,1月广义基金月度新增利率债托管量占比为-27%,低于季节性水平(2019年至2024年1月的占比数值中位数为-11%),1月资金成本上升较快,基金减配短期利率债。在信用债方面,1月3年AAA中短期票据收益率上行,广义基金新增信用债托管量占比(月度新增信用债托管量占信用债合计新增托管量的比例)为-9%(12月为-113%),1月流动性收紧,基金减配较多信用债。

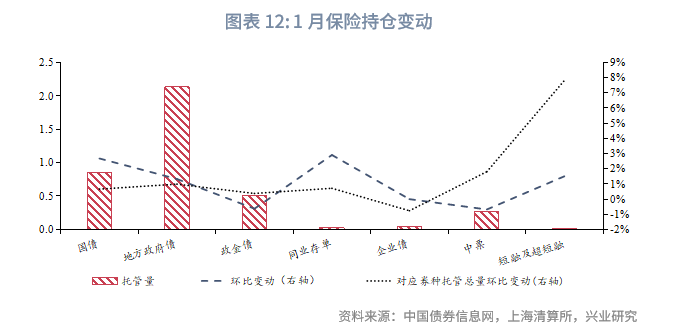

保险环比增持国债、地方政府债、同业存单、短融及超短融。具体来看,保险环比增持国债、地方政府债、同业存单、短融及超短融的规模分别为222.44亿元、279.41亿元、7.93亿元、0.4亿元,增持的幅度分别为2.68%、1.33%、2.91%、1.51%,对应券种托管总量环比变动分别为0.66%、0.99%、0.72%、7.82%;保险环比减持政金债、中票的规模分别为32.24亿元、18.33亿元,减持的幅度分别为0.63%、0.68%,对应券种托管总量环比变动分别为0.37%、1.81%。

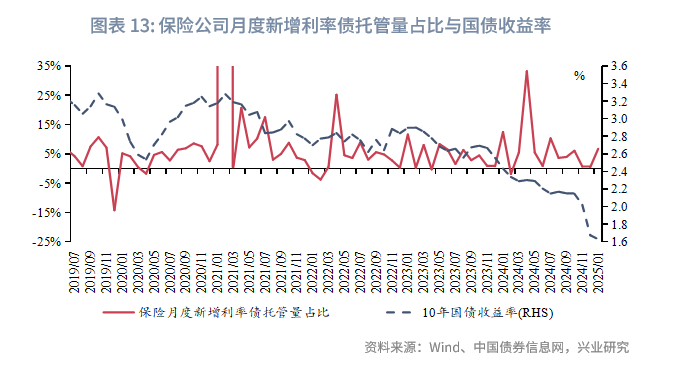

从与债市利率的关系来看,1月保险月度新增利率债托管量占比为6.8%(12月为0.5%)低于季节性水平(2019年至2024年1月的占比数值中位数为8.2%)。保险配债力度减弱或与保费同比增速连续下降有关。

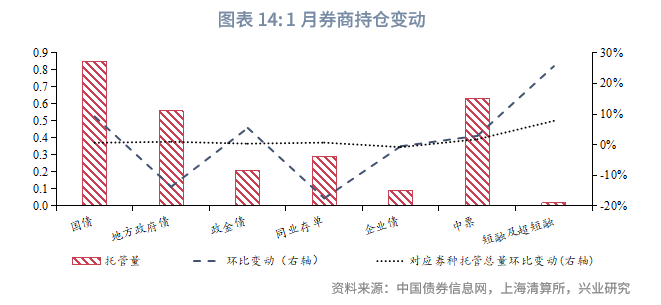

券商环比增持国债、政金债、中票、短融及超短融,环比减持其余类型债券。具体来看,证券环比增持国债、政金债、中票、短融及超短融的规模分别为718.69亿元、108.4亿元、179.3亿元、37.05亿元,增持的幅度分别为9.22%、5.50%、2.93%、25.65%,对应券种托管总量环比变动分别为0.66%、0.37%、1.81%、7.82%;证券环比减持地方政府债、同业存单、企业债的规模分别为884.34亿元、613.97亿元、4.3亿元,减持的幅度分别为13.67%、17.46%、0.47%,对应券种托管总量环比变动分别为0.99%、0.72%、-0.76%。

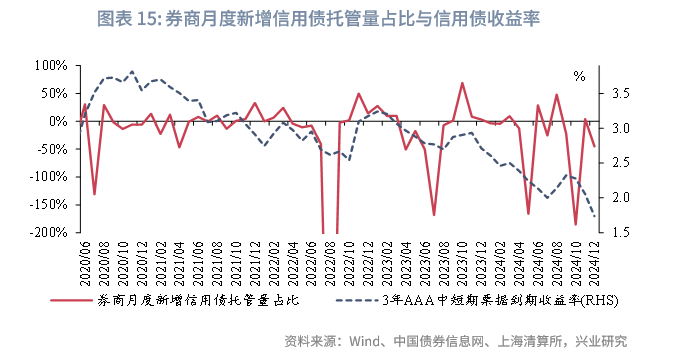

从与债市利率的关系来看,1月券商月度新增利率债托管量占比为-0.8%(12月为-6.6%)低于季节性水平(2019年至2024年1月的占比数值中位数为1.2%)。在信用债方面,1月券商新增信用债托管量占比(月度新增信用债托管量占信用债合计新增托管量的比例)为7.1%(12月为-44.9%)。

从月度新增利率债托管量占比来看,1月商业银行、广义基金、保险、券商的月度新增利率债托管量占比均低于季节性水平,上述机构合计的月度新增利率债托管量占比为-153.6%。1月央行开展了1.7万亿元买断式逆回购,并未进行国债买卖,中债“其他”机构月度利率债增量约1.7万亿元,其中,国债、地方政府债、政金债的增量分别为1702亿元、14339亿元、860亿元,“其他”机构月度新增利率债托管量占比为245%。

三、债市杠杆率大幅下降

在杠杆率方面,截至2025年1月末,债市杠杆率为106.3%,环比下降1.76个百分点,整体杠杆率为2021年1月以来最低水平。分机构来看,商业银行杠杆率下降0.96个百分点为102.74%,处于2021年以来的2.1%分位数水平;广义基金杠杆率下降3.5个百分点为111.72%,处于2021年以来的12.5%分位数水平;保险杠杆率下降7.91个百分点为127.18%,处于2021年以来的79.2%分位数水平;券商杠杆率下降10.19个百分点为192.98%,处于2021年以来的14.6%分位数水平。

文章来源:兴业研究宏观公众号

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载