最近几个月,在腾讯(00700.HK)、阿里巴巴(09988.HK)、小米集团(01810.HK)等科技股的带动下,港股市场走势强劲,引起了更多投资者的高度关注。

与此同时,在港股上扬之际,A股公司赴港潮也在继续。日前,三一重工(600031.SH)发布公告称,为深入推进公司的全球化战略,加强与境外资本市场对接,进一步提升公司治理透明度和规范化水平,公司目前正在筹划赴香港联交所上市。

近年业绩下滑明显

三一重工是国内的工程机械龙头,主要从事工程机械的研发、制造、销售和服务,产品包括混凝土机械、挖掘机械、起重机械、桩工机械、筑路机械等。其中,混凝土设备为全球第一品牌,挖掘机、大吨位起重机、旋挖钻机、路面成套设备等主导产品已成为中国第一品牌。

不过,挖掘机械是三一重工最重要的业绩支柱,其次是混凝土机械和起重机械。

从时间线来看,2020年、2021年前后是三一重工的巅峰时刻。

在股价方面,2019年至2021年期间,A股市场走出了一波“核心资产牛”,各行各业的龙头企业在资金的疯狂抱团之下迎来狂飙,三一重工亦是如此,其股价在2019年至2021年期间疯涨近435%,并最终在2021年2月18日刷新上市新高。

不过,烈火烹油般的疯狂总有尽头。在股价创下新高之后,三一重工随即遭遇持续下跌,在相对低位进行了长时间的盘整,如下图所示。

而在业绩方面,三一重工的归母净利润在2020年达到上市巅峰154.31亿元(人民币,下同),其营收则在2021年达到新高1061.13亿元。对比来看,三一重工的股价迎来疯涨其实也有基本面的因素在支撑。

然而,好景同样不长。

数据显示,2022年,三一重工的业绩遭遇“断崖式”下滑,当年的归母净利润同比暴降64.49%至42.73亿元,令人大跌眼镜。

对此,三一重工解释称业绩下降主要有如下一些原因:(1)国内工程机械行业处于下行调整期,叠加宏观经济增速放缓、工程有效开工率不足等因素影响,国内工程机械市场需求大幅减少,营收下降幅度较大。(2)公司持续加强新产品、新技术研发,加大数智化、电动化、国际化产品与技术的研发投入等。

虽然三一重工给出了业绩下滑的原因,但影响最深远的无疑是第一条。事实上,近些年国内基建和房地产等下游应用领域的需求下行是显而易见的,受到冲击的不仅仅是三一重工,同行中联重科(000157.SZ)、徐工机械(000425.SZ)的盈利水平也都在2022年遭遇大幅下滑。

而自2023年开始,三一重工的利润开始回升。2024年前三季度,三一重工的营收同比增长4.22%至578.91亿元,归母净利润则同比增长19.66%至48.68亿元。

据了解,三一重工之所以能在2024年前三季度实现利润端较大幅度回升,主要得益于公司第三季度的表现亮眼,收入和利润均迎来大幅增长。从原因来看,除了控本降费等因素外,海外市场占比高亦是关键因素。

海外市场是必争之地

值得一提的是,伴随着国内需求下行,海外市场已成为国内工程机械企业发展的新引擎,三一重工近年来也一直在推进全球化战略布局。

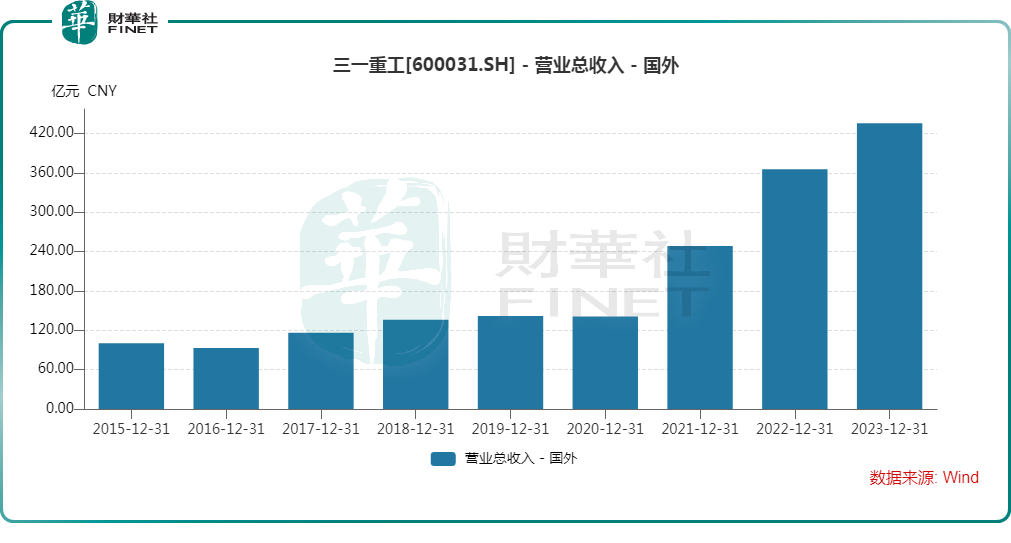

数据显示,自2021年开始,三一重工在国内市场实现的收入连遭下滑,而海外市场的收入在节节攀升,如下图所示。

截至2024年上半年,三一重工海外产品销售已覆盖180多个国家与地区,亚澳区域和欧洲区域的表现出色。

数据显示,2024年上半年,三一重工国际市场的收入占主营收入的比重达到了62.23%。

在毛利率方面,海外业务毛利率为31.57%,也明显高于国内主营业务23.03%的毛利率。

总的来看,“出海”市场大,利润高,已经成为工程机械行业的“必选项”,三一重工则早有布局,在业绩见顶后,海外市场的收入就迎来了大幅增长,动作算得上非常迅速。

不过,三一重工虽然是国内的工程机械龙头,但在海外市场还是要面对众多实力强劲的竞争对手,其中首屈一指的就是来自美国的卡特彼勒(CAT.US)。

数据显示,截至2月19日(美东时间),卡特彼勒的市值高达1687亿美元,而三一重工2月20日收盘时的市值为1496亿元人民币,差距明显。

在业绩方面,2022年至2024年,卡特彼勒的营收分别为594.27亿美元、670.6亿美元、648.09亿美元,归母净利润分别为67.05亿美元、103.35亿美元、107.92亿美元,同样远超三一重工。

两者业绩的差距由多方面的因素导致,其中一条就是海外市场开拓差异。

根据浙商证券的研报,从经销商建设和销售区域覆盖看,卡特彼勒海外拓展相对充分,2013年至2023年公司调整经销商架构,海外经销商数由2013年的130家小幅下降至2023年的113家,产品覆盖范围自2016年小幅提升至190个国家后,已步入成熟阶段,持续稳定在略超190个国家地区的水平。

三一重工则仍处于开拓海外市场阶段,还在锐意进取。增速角度看,三一重工2013年至2023年营收的年均复合增长率为7.90%,卡特彼勒同期年均复合增长3.81%,三一重工较优;海外收入由2013年的近109亿元人民币提升至2023年的近433亿元人民币,年复合增速达16.6%,增势迅猛。

根据Yellow Table 2024榜单,全球工程机械50强总销售额2419亿美元,其中,中国工程机械企业销售额占17.2%左右。

榜单还显示,前10名分别是卡特彼勒(16.8%)、小松(10.4%)、约翰迪尔(6.1%)、徐工XCMG(5.3%)、利勃海尔(4.2%)、三一重工(4.2%)、沃尔沃建筑设备(4.1%)、日立建机(3.7%)、杰西博(3.3%)、斗山山猫(3.1%)。

综合而言,当下国内市场需求疲软,海外市场天高海阔,三一重工近些年在海外市场开拓方面进展迅速,但仍有巨大的市场空间有待挖掘。

而此次赴港IPO,将在资金、品牌、治理水平等多方面给予三一重工帮助,有利于三一重工进一步开拓海外市场,其上市进程值得关注。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载