2月18日,蒙牛乳业公布了2024年的业绩预告!不出意外,在消费承压,及大额商誉减值等因素影响下,蒙牛乳业业绩出现“大跳水”,营收、利润双双下滑。

然而,令人惊喜的,2月19日,蒙牛乳业(02319.HK)盈警公告后,股价却强势拉升,截至发稿前,该股上涨9.72%,报17.16港元。

业绩承压,股价却上涨,这背后的逻辑是啥?

利润同比下滑逾九成,但分红承诺不变

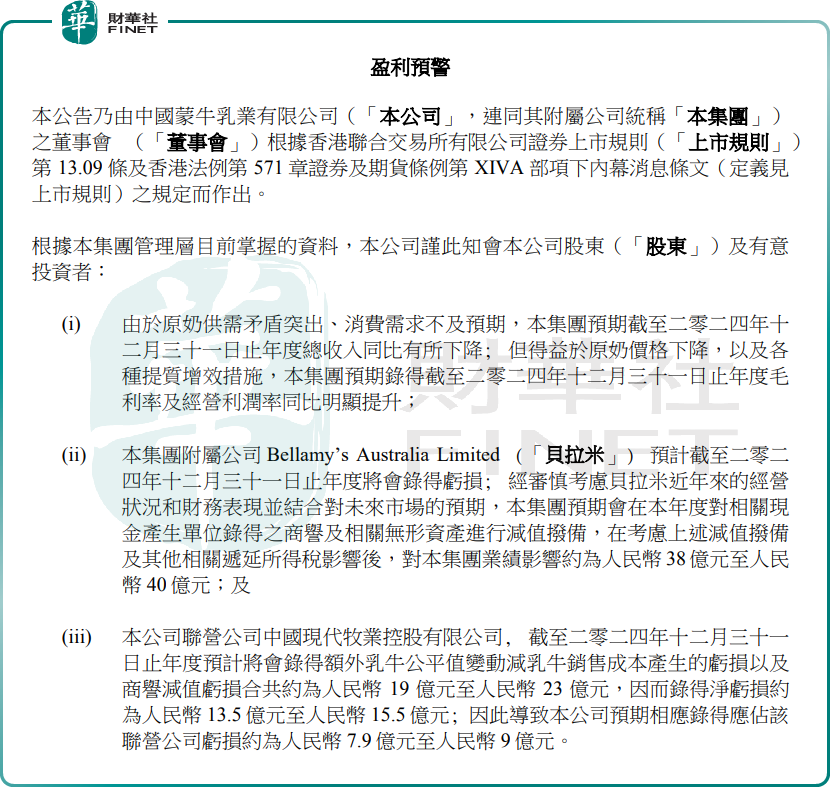

盈警公告显示,由于原奶供需矛盾突出、消费需求不及预期,蒙牛乳业预计2024年总收入同比有所下降;预计归母净利润约0.5亿元(单位人民币,下同)至2.5亿元,同比骤降94.8%至98.96%。

这一盈利水平已创下自2017年以来新低。究其原因,主要受旗下品牌贝拉米商誉及相关无形资产减值,以及联营公司现代牧业亏损和相关商誉减值影响。

蒙牛乳业称,子公司贝拉米预计将录得亏损,预期会在2024年对商誉及相关无形资产进行减值拨备,影响集团业绩约38亿至40亿元。

另外,联营公司中国现代牧业(01117.HK)预计将发生乳牛公允价值变动亏损,以及相关商誉减值亏损合共约19亿至23亿元,录得净亏损约13.5亿至15.5亿元。因此,蒙牛乳业预计应占该联营公司亏损约7.9亿至9亿元。

根据公告,如剔除两项减值因素的影响,2024年蒙牛乳业归母净利润同比表现仍然稳健。

此外,蒙牛乳业强调,此次两项减值属于“非现金性质”的会计项目减值,不会对公司目前和未来的运营以及现金流产生重大不利影响,预期年内经营现金流表现稳健。

因此,蒙牛乳业表示,考虑宣派股息时,会剔除减值的影响。也就是说,蒙牛乳业2024财年对股东的分红不以减值后的报表净利润为基础。这一决定无疑给投资者们注入了一剂强心针。

商誉减值释放压力,机构齐唱多

近两年来,受上游原奶供需矛盾突出、下游消费大环境不振等因素影响,中国乳业正在经历周期性调整。在此背景下,很多乳制品上市公司营收、利润下降成为主流,有不少乳企甚至出现亏损。

有分析人士表示,蒙牛乳业此次减值可以理解为利空出尽。子品牌贝拉米由于盈利不及预期积累了巨大的商誉压力。此次进行大额减值计提,充分释放商誉压力,一次性出清也为其后续发展减轻了负担。

此外,盈警公告指出,受益于原奶价格下降,及提质增效措施,2024年蒙牛毛利率及经营利润率预计同比明显提升。这也说明了,2024年蒙牛乳业一系列提质增效的举措取得了明显成效。

近日,各大券商机构对蒙牛乳业及行业的未来发展预期,都给予了积极的评级。

瑞银发表报告指出,如剔除一次性减值影响,去年经常性净利润将按年持平,并较该行及市场预期高出14%与12%,主要受毛利率扩张及节省成本所推动。该行认为,蒙牛近期调整已部分反映减值损失,预期公司在有效的成本控制及今年原奶价格可能好转的情况下,其利润率将持续扩张。公司现价相当于今年预测市盈率11.5倍,估值非常吸引。

高盛报告亦指出,撇除奶粉减值及非现金减值项目,估算蒙牛去年核心纯利逾50亿元人民币,意味按年上升。另外,该行指,蒙牛估值及股东回报吸引,而且亦料原奶周期会在今年下半年录得更平衡的供需关系。该行提到,贝拉米商誉减值阴霾亦大致移除,指在减值后,公司所持的商誉为4.29亿至6.29亿元人民币。

华创证券表示,当前乳业板块已走出底部,行业长端逻辑未变。尤其是龙头乳企的供给端优势在原奶周期波动中得以强化,随着企业逐步去库到位、上游相关各类减值随着去化推进逐步收敛,企业经营状况将持续向好。待原奶周期反转、需求回暖甚至催化提价,板块有望迎来业绩与估值双击机会。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载