2月17日,港股的燕之屋(01497.HK)下跌1.43%,报6.9港元/股,公司走势疲软,正逼近历史低点,目前市值为32.12亿港元。

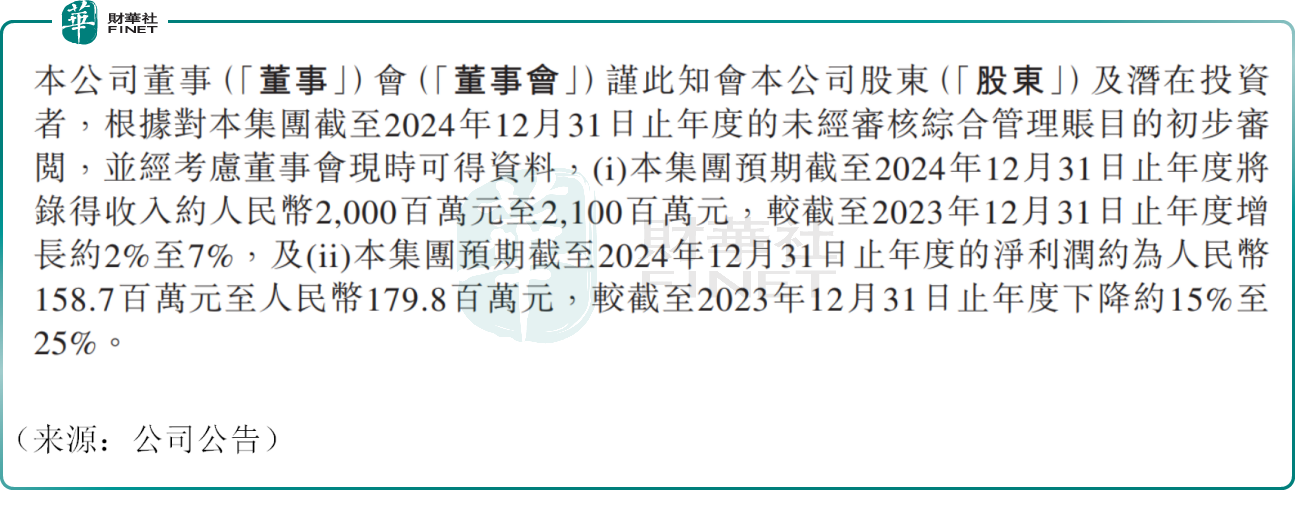

股价的弱势或源于燕之屋最新发布的盈警公告。公司预期去年录得营收约20亿元(单位人民币,下同)至21亿元,同比微增约2%至7%,预期录得净利润约1.587亿元至1.798亿元,同比下降约15%至25%。

数据显示,2020年至2023年,燕之屋的营收、归母净利润一直处于上升通道。公司被视为中国燕窝赛道的“领头羊”,连续多年位居高端燕窝全国销售的“榜首”。然而2024年营收增长乏力、利润下挫的局面,恐怕让不少投资者感到失望。

关于业绩不给力的原因,公司也给出了解释。燕之屋在公告中提到,公司实行双代言人品牌高端化战略,去年重金签约巩俐与王一博形成品牌共振效应,而品牌战略的前置性投入,导致了公司财务方面的承压。

有业内人士称,燕之屋在营销方面一直出手阔绰,爱请“顶流”代言,数据显示,2024年上半年,公司销售及经销开支达3.65亿元,同比大幅增长38.45%,拖累业绩承压。目前年报虽暂未出炉,但公司营销支出恐怕仍是重头戏。目前全国乃至全球燕窝行业较为分散,燕之屋作为全球燕窝市场一哥,公司大手笔打响市场知名度或是为推动公司市场扩张。

另一方面,为了长期发展,公司着力打造供应链能力,旗下新绿色智能工厂筹建过程带来的生产成本上升;此外,受宏观消费调整的影响,燕之屋线下客户消费趋于保守,公司线下渠道收入略有下滑。上述种种因素叠加之下,共同导致了去年全年的业绩压力。

虽然业绩露疲态,公司却乐观的表示,未来,随着新工厂产能逐步释放及生产效率提升,生产成本也将逐步回到正常水准,叠加品牌效应的逐渐释放,将持续推动公司营收实现快速增长。看起来,公司似乎仍对后续发展充满信心。

值得一提的是,近些年伴随着“她经济”的崛起,燕窝消费持续攀升,行业竞争也十分激烈,包括小仙炖、燕之初、燕小厨等在内的一众品牌纷纷入局并快速成长,瓜分燕窝赛道的市场份额,这些或将对燕之屋的业务造成一定压力。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载