2月17日,民航信息服务龙头中国民航信息网络(00696.HK)股价展现出强劲走势,截至发稿前,该公司上涨14%,报11.4港元/股。

此番股价上扬,或与该公司近期发布的业绩盈喜公告有关。

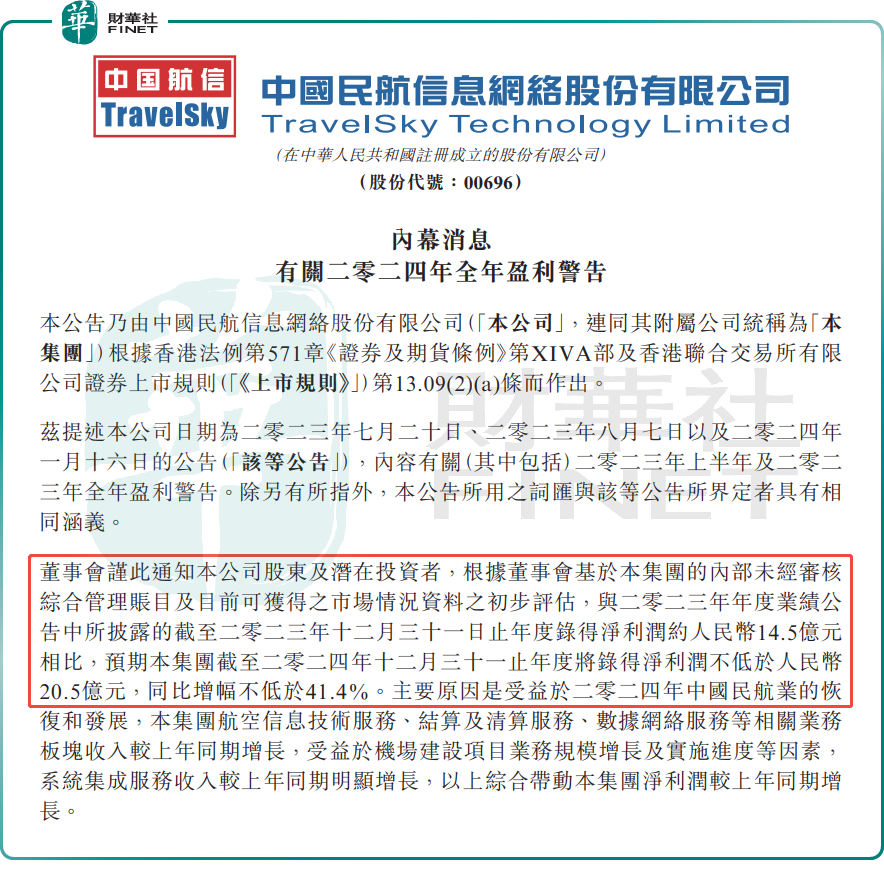

2月14日,中国民航信息网络公布2024年业绩预告,预计2024年取得净利润不低于20.5亿元人民币(单位下同),同比增幅不低于41.4%。

对于这一亮眼的盈利增长,中国民航信息网络称,主要受益于2024年中国民航业的恢复和发展,公司多个业务板块收入均有所增长。

具体而言,该公司的航空信息技术服务、结算及清算服务、数据网络服务等相关业务板块收入较上年同期增长。同时,受益于机场建设项目业务规模增长及实施进度等因素,系统集成服务收入同比亦录得明显增长。

作为中国航空旅游业信息技术解决方案的领军者,中国民航信息网络专注于为航空公司、机场、代理人等相关方提供全方位的计算机信息服务。其运营的核心系统更是被国务院列为重点监管的八大系统之一。

国金证券日前表示,中国民航信息网络系统处理量与民航旅客量高度相关,航空信息技术服务(AIT)业务收入增长可期。1)旅客量增长:短期刺激政策与免签政策推动,长期经济发展支撑,预计2025年将保持高个位数增长,带动公司系统处理量提升;2)单价改善:外航AIT业务单价较高,未来国际旅客量预期恢复较快,结构改善或带动公司AIT单价上升。

大和此前研报则指出,市场之前对中国航空业的低预期,如今已完全逆转,目前市场正考量行业的上行周期。该行重申对航空业(尤其是机票价格)与市场预期不一的观点。由于原始设备制造商(OEM)生产问题和中国强劲的旅行需求,令全球飞机供应出现樽颈,短期内中国机票价格回升的可能性较低。而随着利率高企,美元预期将保持强势,该行料内地航空公司今年仍将面临外汇风险。

大和继续看好强劲旅行需求,并建议投资者在航空股的强劲股价反弹中获利,换马至其他航空相关股,推荐中国民航信息网络及首都机场。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载