国内车载激光雷达赛道呈现出“四强争霸”格局,其中速腾聚创(02498.HK)与禾赛(HSAI.US)已实现上市,另外的华为和图达通尚未上市。

图达通也曾试图冲刺资本市场,其于2023年3月向纳斯达克递交了上市申请,但后来没了动静。

近日,图达通将上市目的地瞄向了香港资本市场,拟借壳特殊目的收购公司TechStar(07855.HK)在港交所主板上市,清科资本、中信证券及中信建投国际为公司联席保荐人。

这家受资本青睐的科技企业,站在了自动驾驶行业的时代风口之上,在快速拓展市场的同时,亦面临着陷入亏损泥潭、依赖单一大客户、市场份额下滑等困境。

估值14亿美金,获赛力斯、蔚来投资

颇为有趣的是,图达通的创始人背景颇为显赫,他们与小马智行(PONY.US)、文远知行(WRD.US)及地平线(09660.HK)等智驾领域的明星企业创始人一样,都出身于“智驾人才孵化基地”——百度(09888.HK)。

图达通于2016年由鲍君威和李义民创立,两位创始人均来自百度,分别担任过自动驾驶硬件与传感器团队负责人以及高级架构师,二人均拥有博士学位。鲍君威现任图达通的执行董事、董事长、总裁兼行政总裁,李义民则任公司执行董事兼首席技术官。

在两位博士的带领下,图达通发展较快,实力出众。

图达通开发出了猎鹰、灵雀及捷豹等激光雷达传感器硬件产品,设计用于各种汽车及非汽车应用场景,其中车规级激光雷达解决方案主要服务于当前的全球L2+ADAS(高级驾驶辅助系统)市场。公司在硅谷、苏州和上海设有研发中心,在宁波和苏州拥有高度工业化的车规级激光雷达制造基地。

于2023年,图达通交付总计超过14.7万台车规级激光雷达,ADAS激光雷达解决方案销售收入全球排名第一。

成立以来,图达通成为资本的宠儿,获得多家主流车企、投行及基金的投资。在冲刺港股IPO前,公司累计获得7轮融资,2023年年底D系列融资完成后的估值为13.96亿美元。

根据公司招股书,图达通在车企行业的投资者包括赛力斯(601127.SH)、蔚来(09866.HK)、上汽集团(600104.SH)、汽车零部件厂商均胜电子(600699.SH);投行包括国泰君安(01788.HK)、兴业证券(601377.SH)、中金公司(03908.HK)等。

此外,苏州市相城区人民政府、新加坡投资公司淡马锡以及顺为资本等亦为图达通的投资者。

激光雷达是智驾领域的“眼睛”,行业头部企业都备受资本青睐,尤其是主流车企热衷于向它们伸来橄榄枝。例如,速腾聚创也获得了比亚迪(01211.HK)、广汽集团和吉利汽车(00175.HK)的投资,禾赛的股东则包括小米(01810.HK)、百度、博世和美团(03690.HK)等。

市占率严重下滑,扭亏暂无望

在AI的推动下,自动驾驶行业搭上发展快车,激光雷达也站在了市场的聚光灯下。

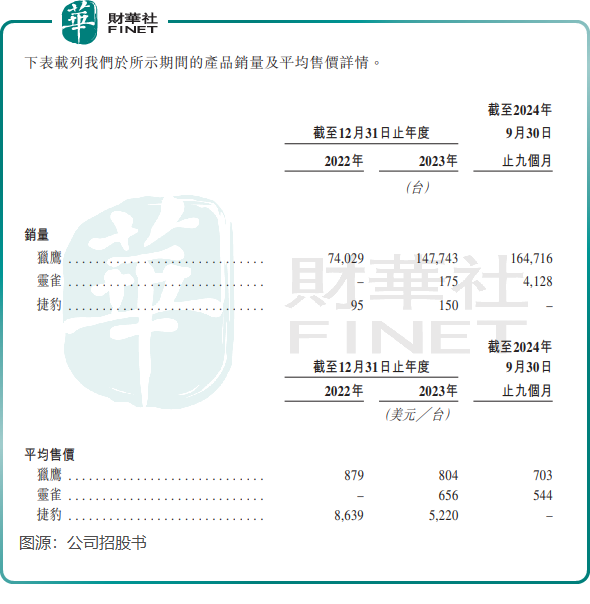

图达通吃到市场的红利,产品销量持续增长。猎鹰是公司的主要产品,该产品销量由2022年的7.4万台飙升约一倍至2023年的14.77万台,2024年前三季进一步增长至16.47万台。

由于行业中的激光雷达产品持续放量,同时市场竞争也加剧了行业的价格战,导致图达通的产品售价逐年下滑。2024年前三季,公司的猎鹰产品售价降至703美元/台,而2022年为879美元/台。

为抢占市场,禾赛去年高调喊话要在2025年将主要激光雷达产品的价格减半;同时,速腾聚创近几年也一直在降价。在此背景下,图达通将被迫加入这场“价格战”。

在激光雷达这片蓝海市场中,图达通的市场地位却不稳固。

根据盖世汽车研究院数据,在2023年,图达通以14.8万颗的装机量在行业中获得27%的市占率,成为“亚军”;但到了2024年,速腾、华为及禾赛将图达通甩至了身后,后者的市场份额大幅下降至13.4%,排名掉落至第四位。

造血能力方面,由于速腾及禾赛更具规模优势,两者已走在盈亏平衡边缘。禾赛近期预计2024年第四季度实现2000万美元的净利润和正的经营现金流。速腾聚创2024年前三季的亏损亦大幅收窄,盈亏平衡点有望很快到来。

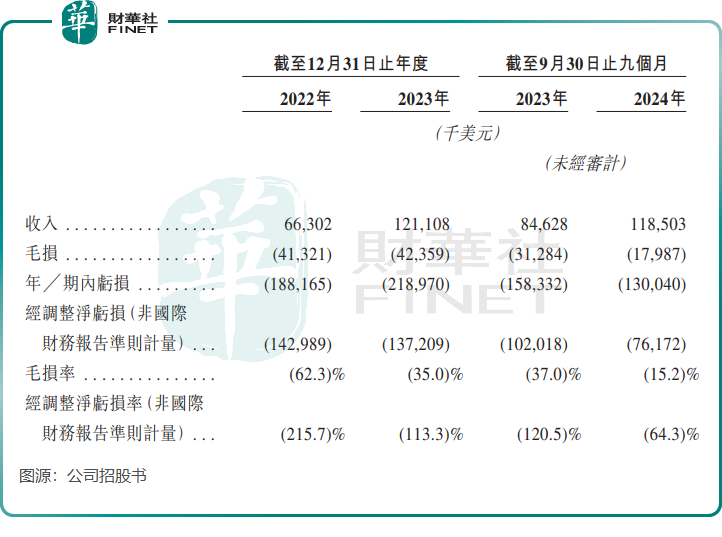

图达通的盈利能力明显逊色很多,尽管收入保持快速增长,但短期内扭亏无望。2024年前三季,公司经调整净亏损为7617.2万美元,期内亏损则达1.3亿美元。图达通预计,于不久的将来继续录得净亏损及净经营现金流出。

此外,速腾和禾赛前几年均已实现正毛利,但截至2024年前三季,图达通依然是负毛利,公司在招股书中预计在2024年第四季度将实现正毛利。

隐忧:过度依赖金主蔚来

由于车载激光雷达行业暂处于爆发前期,行业尚未成熟,因此行业参与者普遍存在大客户依赖症。

相较而言,图达通的客户数量较少且不够优质,同时大客户依赖症更为严重,这也是市场对图达通最大的担忧之一。

根据招股书,图达通的客户集中在蔚来这家车企,并且产品集中在猎鹰系列。于2024年前三季,公司来自蔚来的收入占比高达92.4%,可见蔚来对图达通的影响力有多大。同期,猎鹰系列产品收入占比也达到了97.7%。

过度依赖单一客户,就如同将鸡蛋放在同一篮子里,使图达通面临巨大的潜在风险。对此,图达通解释道:公司的猎鹰系列专注于高端纯电动汽车市场,有关市场的主机厂数量相对有限;于商业化初期,客户集中有助提高生产和运营效率。

据悉,蔚来不少激光雷达产品主要都来自于图达通,其已选择在其九款车型上采用图达通的激光雷达解决方案。

那图达通没有其他车企客户了吗?图达通过去几年也获得了其他车企客户的订单,但多数客户并非国内主流车企。

此前图达通成功获得深向、嬴彻科技及陕重汽的订单,截至2025年2月3日,图达通获得另外六家主机厂及ADAS或ADS公司的赢单设计,包括宏景智驾、挚途科技、Pony AI及中国另外三家分别专注于商用车、乘用电动汽车及网约车出行服务的公司。

图达通的客户多数是中小型车企或自驾运营企业,成长性往往不如头部车企。因此,这些客户在未来对公司的订单需求是否能保持稳定增长,还有待观察。

禾赛及速腾的客户明显较图达通优质,禾赛的客户包括理想汽车(02015.HK)、长安汽车(000625.SZ)、上汽集团等,速腾聚创客户则有比亚迪(01211.HK)、极氪(ZK.US)和小鹏汽车(09868.HK)等。这些主流车企在智驾方面十分重视,激光雷达需求量更大,且未来有望继续激增。

此外,速腾和禾赛除了车载激光雷达外,还已入局机器人赛道,并取得积极进展。图达通没有“跟风”机器人赛道,而是投入到智慧交通、智慧轨交、工业安全及自动化及V2X等领域。

不过从收入来源看,图达通在非车用解决方案领域的拓展还有待增强。

总结:

图达通作为激光雷达领域的龙头企业之一,凭借技术优势和资本支持迅速崛起。但过度依赖蔚来、市场份额下滑及盈利能力不足等问题,仍是其IPO路上的隐忧。

未来,图达通需要在客户多元化、产品拓展和成本控制等方面加大投入,以巩固其在激光雷达领域的地位。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载