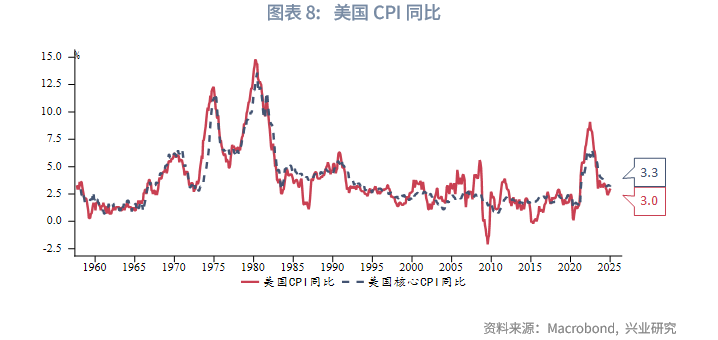

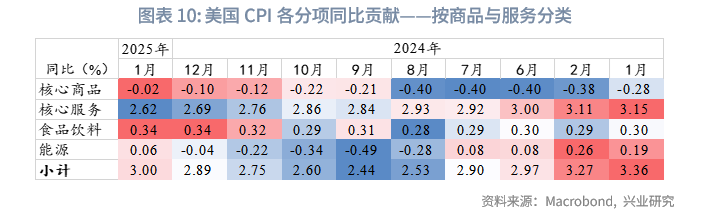

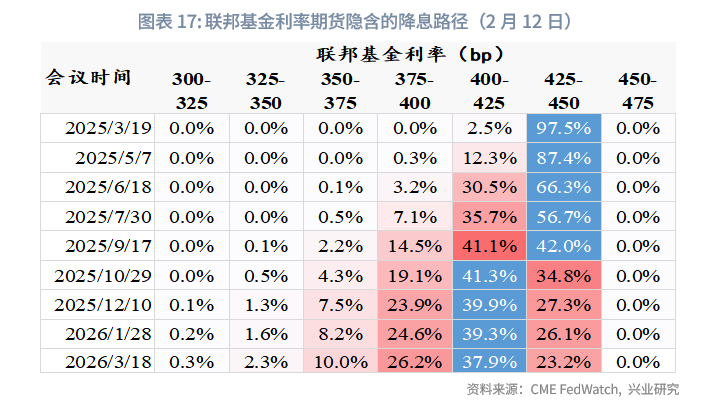

美国1月CPI同比3%,高于预期和前值2.9%;核心CPI同比3.3%,高于预期值3.1%和前值3.2%。CPI和核心CPI环比分别达到0.4%和0.5%,均高于预期值0.3%。核心商品同比通缩继续收窄、能源价格同比转正等因素共同抵消了核心服务同比的小幅下行。市场对于美联储降息的预期迅速降温,由预计最早6月降息推迟为10月,全年只降息25bp的概率上升。

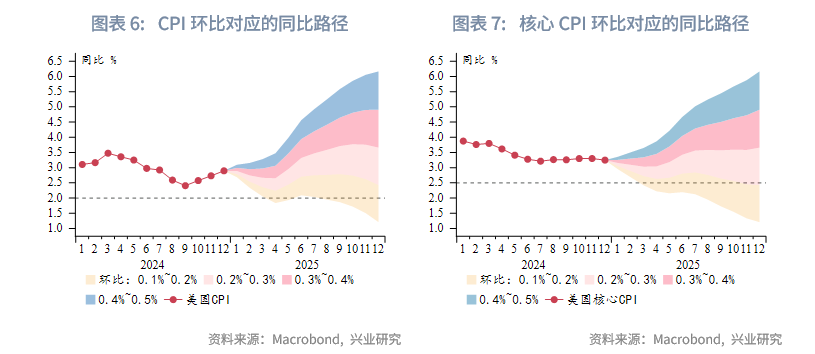

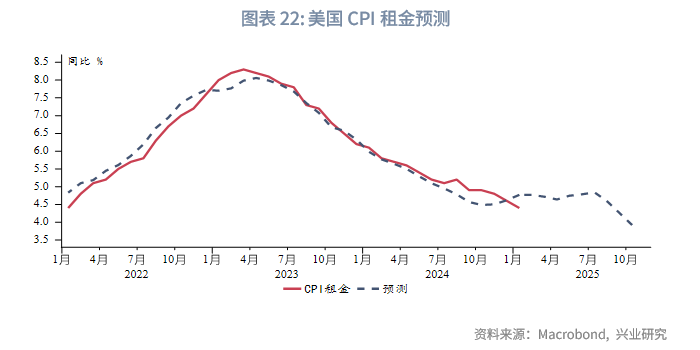

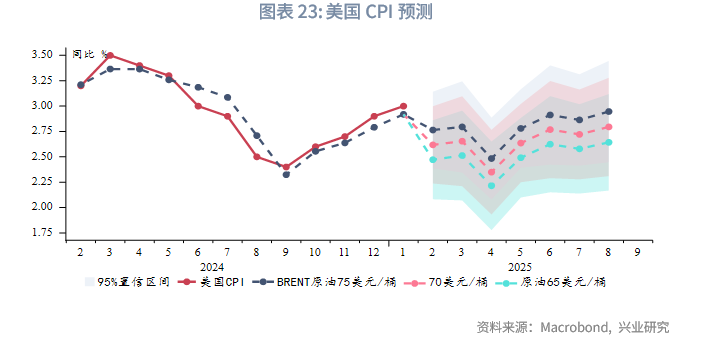

3月4日起美国将对进口钢铝征收25%关税,不允许例外和豁免。美国钢铝进口依赖度较高,直接影响美国汽车和建筑材料价格,并通过各类工业中间品广泛影响消费品价格,抬升商品通胀。当前美国服务CPI的主要影响因素租金进入平台期,再通胀驱动由服务转向商品。根据我们的预测模型,只要原油月均价能够控制在75美元/桶以下,2~4月CPI同比仍将明显边际走低,此后的反弹也基本持平当前水平,不会有显著的再通胀压力。这可能也是特朗普加速推动俄乌和谈的动机之一。

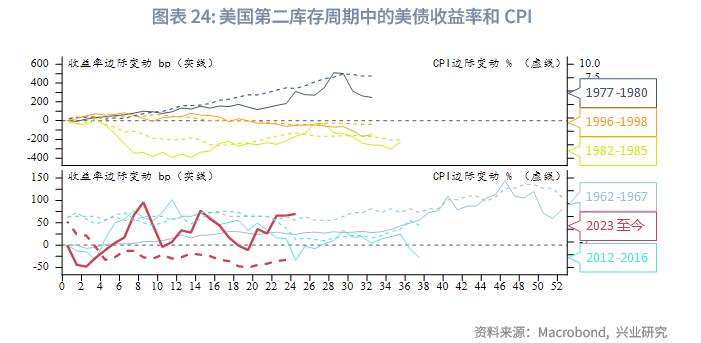

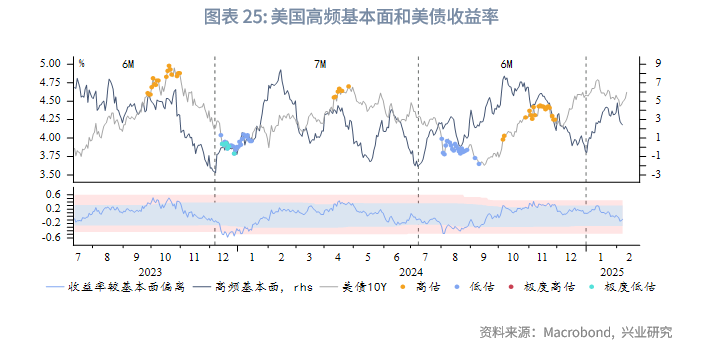

CPI同比路径主导美债收益率,目前看来2、3月CPI有望边际回落(数据3、4月公布),配合高频基本面和主动去库存共振,有望带动美债收益率走低。此前我们已提示美债利率回落至60日均线下可减仓,目前收益率已开始反弹,可把握2、3月收益率反弹至高位后的波段做多机会。

专栏:美国加征钢铝关税对通胀的影响

美国东部时间2月10日,美国总统特朗普宣布自3月4日起对进口钢铝征收25%关税,并且不存在任何例外和豁免。2018年3月特朗普便已经将进口钢铝关税分别提高至25%和10%,但允许通过协商获得关税豁免。此次政策调整重点是不再允许例外和豁免,同时进一步调高进口铝关税。

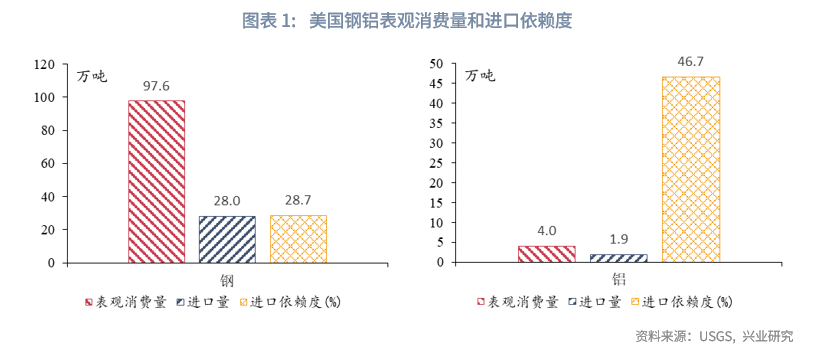

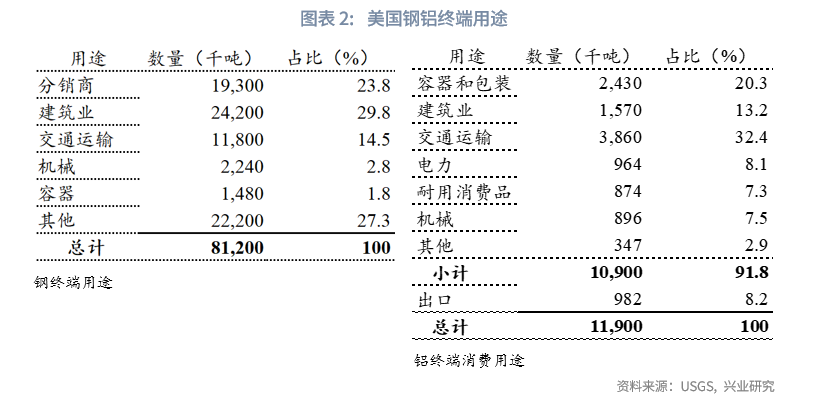

根据美国地理调查局(USGS)数据,美国钢铝均有较高的进口依赖度,分别达到28.7%和46.7%。在生产生活中,钢铝广泛应用于各个领域,其中占比最高的用途是交通运输(主要是汽车制造)和建筑业。随着全面加征进口钢铝关税,一方面会直接增加进口原材料成本,另一方面会促使美国国内生产的钢铝成本上涨,带来额外的物价上涨压力。

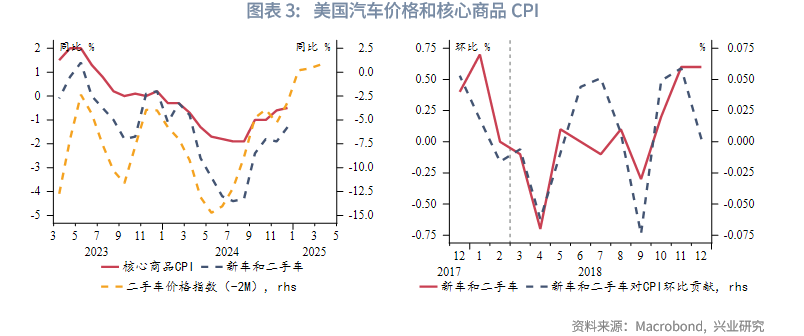

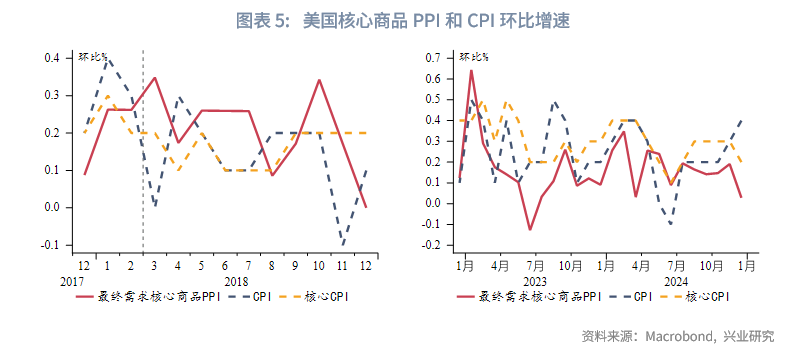

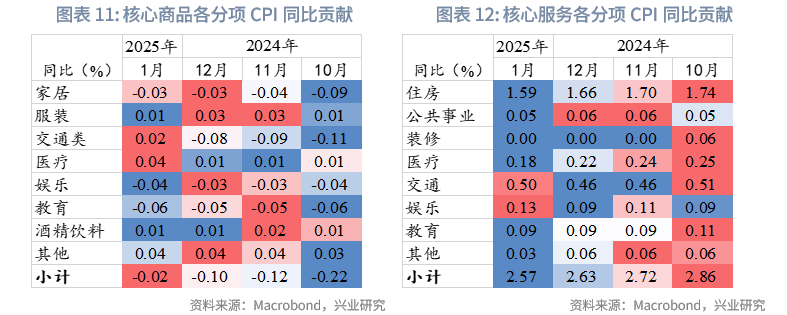

汽车在美国CPI篮子权重超过6%,是重要的商品分项,很大程度上影响着核心商品物价走势。二手车价格同比通常领先CPI中新车和二手车分项2个月,目前二手车价格同比回升,加征关税可能进一步增强未来汽车价格的同比反弹动能,进而推升核心商品CPI。从环比看,在2018年3月对进口钢铝关税分别提高至25%和10%后,新车和二手车环比增速转正,对于CPI单月环比贡献最高可达0.05%。

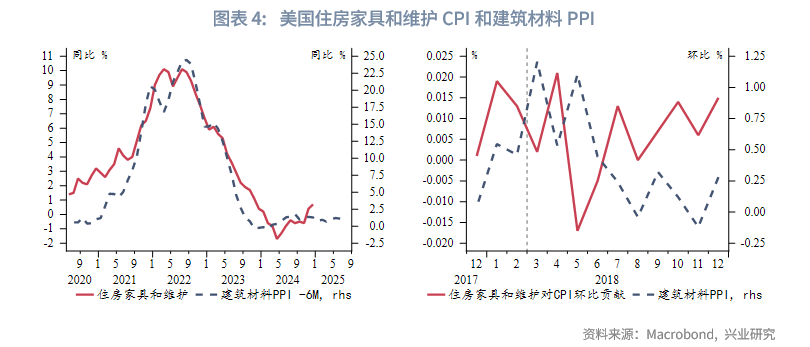

建筑业在美国CPI篮子中的直接反映是住房家具和维护,该分项在CPI篮子中权重约为4.5%。建筑材料PPI领先住房家具和维护分项约6个月,目前建筑材料PPI同比走平,意味着短期家装成本反弹幅度可能较为有限,但在关税落地后,建筑材料价格可能迅速上涨,埋下未来家装成本上升的隐患。在2018年3月对进口钢铝关税分别提高至25%和10%后,建筑材料PPI环比迅速上升,同时年内住房家具和维护分项对CPI环比贡献大致在0%~0.015%。此外,建筑材料价格上涨还可以通过增加新房建造成本的方式影响房价,进而影响住房CPI中的所有者等价租金分项,但这一影响难以直接评估。

除了对于汽车和建筑业的直接影响,钢铝还通过各种工业中间品广泛影响着消费品价格,但这些影响都较难定量测算。总体上看,2018年加征钢铝关税后,核心商品PPI环比增速走高,CPI和核心CPI维持着0.1%~0.2%的环比增速。当前核心商品PPI环比转负,但本次全面取消钢铝关税豁免且进口铝关税进一步抬升,核心商品PPI可能很快转正,使得CPI和核心CPI保持环比低增速的难度增加。一方面可能限制第一季度CPI同比走低的幅度,另一方面今年5月后CPI和核心CPI同比反弹的风险加大。在此背景下,原油价格中枢对于CPI路径至关重要。75美元/桶以下的原油中枢可以很大程度抑制再通胀压力(详见后市展望)。

一、1月CPI数据

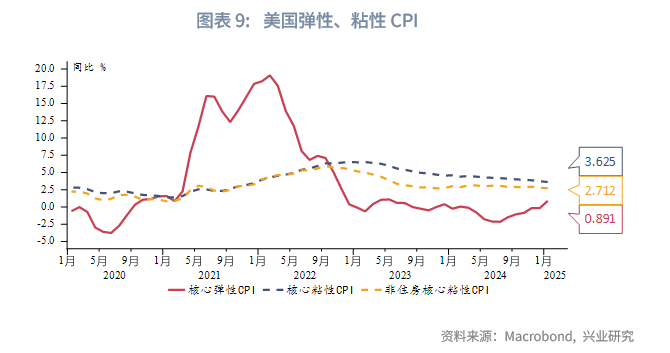

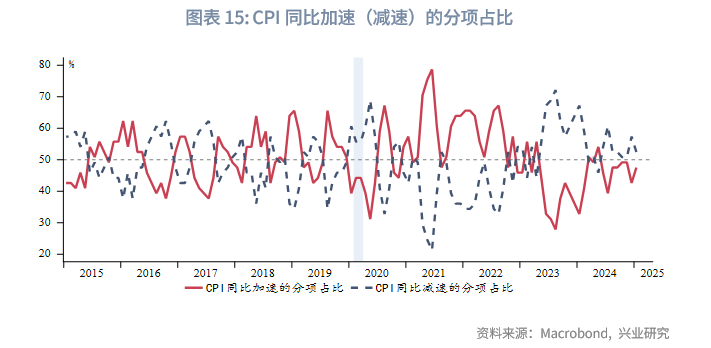

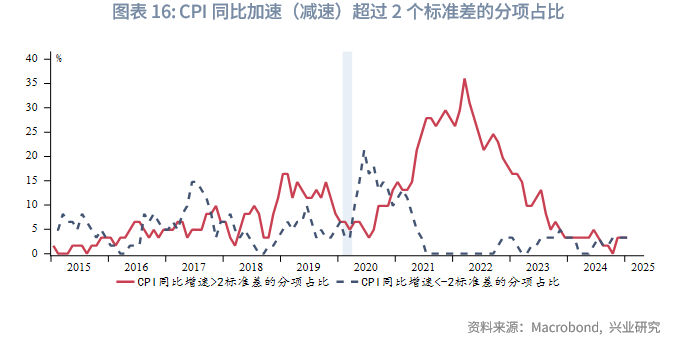

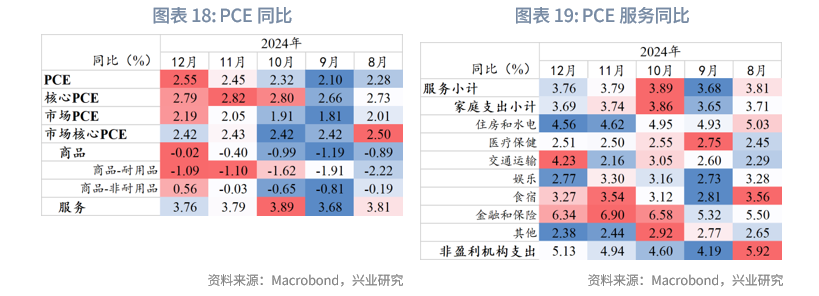

美国1月CPI同比3%,高于预期值2.9%和前值2.9%;核心CPI同比3.3%,高于预期值3.1%和前值3.2%。CPI和核心CPI环比分别达到0.4%和0.5%,均高于预期值0.3%。从弹性、粘性CPI看,核心弹性CPI同比增速转正,核心粘性CPI同比略微下行。核心商品同比通缩继续收窄、食品饮料价格同比增速不变、能源价格同比转正等因素共同抵消了核心服务同比的小幅下行。CPI分项中同比加速的分项占比较12月增加,不过占比依然低于50%。异常高增速(超过2标准差)分项的占比持平12月。数据公布后,美元指数、美债收益率短线走高,美股三大股指低开后涨跌不一,黄金先跌后涨,原油价格受到特朗普推动俄乌和谈影响大幅下跌。市场对于美联储降息的预期迅速降温,由预计最早6月降息推迟为10月,全年只降息25bp的概率上升。1月末公布的12月PCE同比2.6%,持平预期;核心PCE同比2.8%,持平预期。

二、后市展望

当前美国服务CPI的主要影响因素租金进入平台期,服务通胀的压力暂时缓解。特朗普关税政策直接抬升商品价格,再通胀驱动由服务转向商品。根据我们的预测模型,只要原油月均价能够控制在75美元/桶以下,2~4月CPI同比将明显边际走低,此后的反弹也基本持平当前水平,不会有显著的再通胀压力。这可能也是特朗普加速推动俄乌和谈的动机之一。

在一轮长复苏期的第二库存周期,美国CPI同比路径主导美债收益率走势。目前看来2、3月CPI有望边际回落(数据3、4月公布),配合高频基本面和主动去库存共振,有望带动美债收益率走低。可把握2、3月收益率反弹至高位后的做多机会。

文章来源:兴业研究公众号

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载