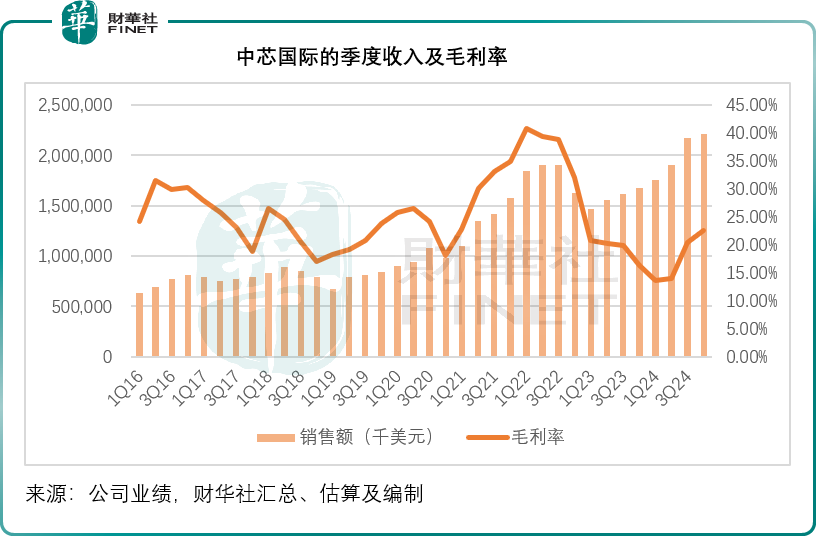

半导体制造企业中芯国际(00981.HK)公布的2024年第4季收入实现连续七个季度增长,按年增长31.52%,按季增长1.66%,至22.07亿美元。

联合首席执行官赵海军表示,2024年,半导体市场整体呈现复苏态势,设计公司库存大致恢复到健康水平,主要产业向国内产业链切换的速度比较快。2024年,为了满足市场和客户的需求,中芯国际(688981.SH)做了充分准备,加速了产能扩充的节奏,进一步提升了平台的完备性,国内客户的新产品快速验证并上量,使得其2024年四个季度收入节节攀升,全年增长超过年初预期。

2024年第4季,中芯国际的月产能由上季的88.43万片折合8英寸标准逻辑增加至94.76万片。晶圆销量按年增长18.91%,至199.18万片,产能利用率由上年同期的76.8%提高至85.5%,但低于上季的90.4%。

他还表示,中芯国际的销售平均单价(ASP)环比上升6%,主要原因包括:

1)第4季是淡季,订单一般少于其他季度,产能利用率一般情况下会下降,但这时的12英寸产品增加,而8英寸产品有所减少。因为8英寸产品的相对Layer比较少,平均售价也低一点, 12英寸产品的贡献比例增加带动了平均售价的上升。

2)淡季时,通常减掉的是价格比较低的商品,因为它们根据库存来调整,这时还接着出货的一般是产品有些差异化、特制化的产品,所以价格也高一点。

与此同时,我们也留意到,中芯国际的2024年第4季毛利率有所提高,从2023年第4季的16.38%和2024年第3季的20.46%,提高至22.61%,见下图。

赵海军解释,第4季是行业传统淡季,客户拿货意愿相对较低,但在中芯国际季度新增2.8万片产能的基础上,产品组合得到优化,其销售平均单价环比上升6%,大致抵消了出货下降对销售的影响和折旧上升对毛利率的影响。综合以上因素,其毛利率得以提升。

2024年第4季,中国、美国、欧亚收入占比分别为89.1%、8.9%和2.0%。其中受益于在地化需求催化带来的产业链重新组合,客户市场份额提升,来自中国客户收入同比显著增长。

晶圆收入按尺寸分,12英寸和8英寸收入都有增长,占比分别为80.6%和19.4%,其中12英寸同比增长显著,主要得益于产能规模的扩大和新增产能能较快地完成验证,并投入生产。

晶圆收入按应用分,智能手机、电脑和平板电脑、消费电子的占比依然占据主导位置,分别为24.2%、19.1%和40.2%。得益于上述提到的诸多因素,及国家消费政策的带动,消费电子智能手机等应用有较大增长。

全年来看,中芯国际的2024年销售收入为80.30亿美元,同比增长27.02%,创历史新高。毛利率为18%,因折旧上升等原因,同比下降1.3个百分点。

2024年,中芯国际的资本开支为73.3亿美元。

管理层也给出了2025年第1季的业绩指引,预期季度收入环比增长6%至8%,毛利率介于19%至21%的范围内。2025年全年来看,销售收入增幅高于可比同业的平均值,资本开支大致与2024年持平。

2025年利润率或受制于折旧

从赵海军的评论来看,财华社感觉他对中芯国际的前景保持审慎乐观态度。

他在业绩发布会上表示,整体来看,客户产品库存相对健康。根据与产业链伙伴的广泛沟通,大家普遍认为2025年除了AI继续高速成长外,市场各应用领域需求持平或温和增长,并透露近期管理层看到两个现象:

1)汽车等产业向国产链转移切换的进程从验证阶段进入了体量接收,部分产品正式量产;

2)在国家刺激消费政策红利的带动下,客户补库存意愿较高,消费、互联、手机等补单、急单较多,整体来看,第1季淡季不淡,但与此同时,外部环境给今年下半年带来一定的不确定性,同业竞争也越来越激烈。

这几年地缘政治给行业格局带来了深刻的变化,中芯国际表示着力加强了供应链安全性、可靠性、韧性的管理,为了努力把握日益增长的在地制造需求,其持续高投入,推动了公司收入规模的快速成长,但也给毛利率带来了很高的折旧压力。

管理层预计,2025年折旧年增两成左右,除了折旧,毛利率还受到定价、产能利用率等因素的影响,但其会始终以持续盈利为目标,通过提高产能利用率来对抗折旧,丰富产品组合来对抗周期。

在地化生产带来了更多的市场需求,但同质化竞争使得结构性过剩的产能,即使在市场回暖的情况下,依然面临激烈的竞争,中芯国际表示,会通过打造技术领先来提升核心竞争力,绑定客户、通过增加新产品,来对抗价格压力,并保持一贯的定价政策,随行就市,不主动降价,但在必要时也会和战略客户一起直面价格竞争,以保持住其在各个领域的市场份额和竞争优势。

赵海军在业绩发布会上提到:“展望2025年,我们现在看到的急单很多。”

可能原因:

1)大家觉得未来国际政策不稳定,所以提前将下半年和全年的一些需求提前运出,赶紧建库存;

2)中国市场有一些激励的政策,对电动自行车、PC、PAD、手机有一些激励的政策,所以客户会希望将库存配得高一点,以把握机会。

同时,赵海军表示今年第1季的产能利用率也在升高,但同时大量的急单也将其定价较低的8英寸填满了,所以整体来看平均售价可能会下降一些。此外,中芯国际每个季度都在增加产能,为了填补工厂产能扩张的体量,中芯也会拉来更多的订单,包括一些定价较低的订单,所以来年第1季和全年的产品平均售价上会有下降的趋势,但幅度不会很大。

展望下半年,他透露担心两件事:由于上半年的拉货,下半年可能缺单,同时下半年产能又会增加,可能会有定价的竞争。所以基本可以确定下半年的价格可能不会往上走。

对于未来的这些挑战,赵海军表示,中芯国际会通过三个方面来克服:

1)通过更快的技术更新、更好地优化性能;

2)更好地跟客户进行战略发展的绑定;

3)中芯国际在推出产能的时候也提升平台的完整性,以优化产能。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载