宏观形势: 美联储在1月末召开的议息会议上维持基准利率不变,鲍威尔发言偏鸽,淡化会后声明偏鹰的改动。1月新增非农就业不及预期可能受到暂时性因素影响,供给回升下的失业率回落和12月非农就业上修,暗示就业市场尚未疲软,美联储可能会谨慎对待此份就业报告。中国内地1 月制造业和非制造业景气双双回落。中国香港第四季度经济增速改善。中国香港零售总额12月下滑。受汽油价格影响,1月韩国整体通胀超出韩国央行2%的目标。随着汇率企稳,韩国国内政治风波平息,经济前景低迷,但韩国央行行长认为2月议息会议降息并非必然。日本12月劳动现金收入增幅超出预期。印度尼西亚第四季度GDP环比增速从前值下滑,但好于预期。预计未来印尼央行持续降息以促进经济增长。泰国1月通胀持续温和。

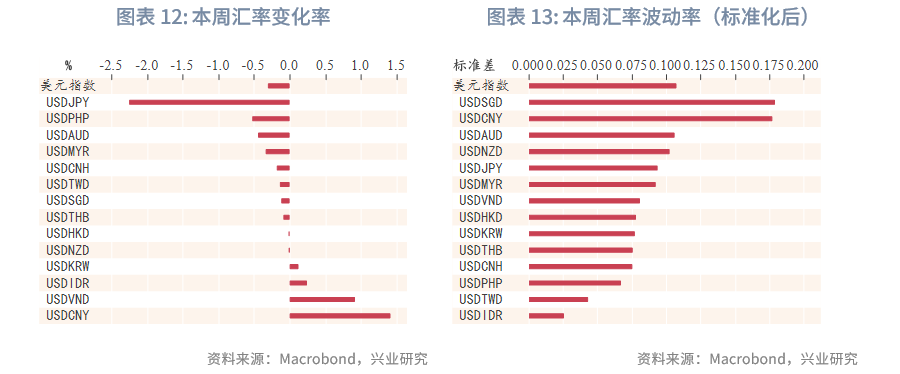

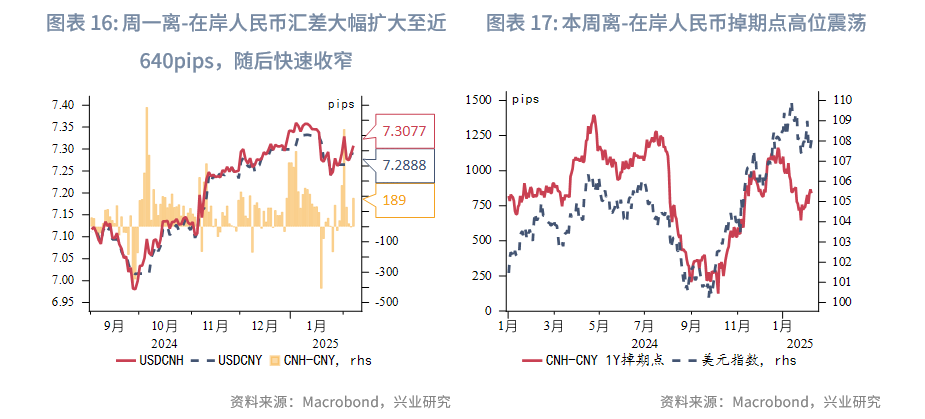

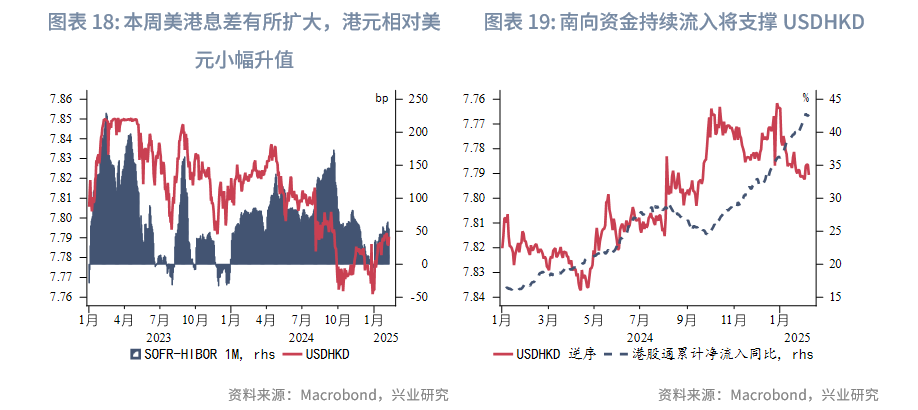

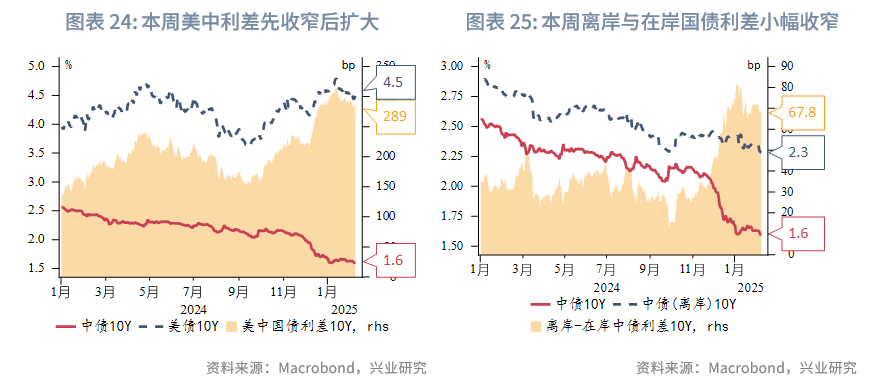

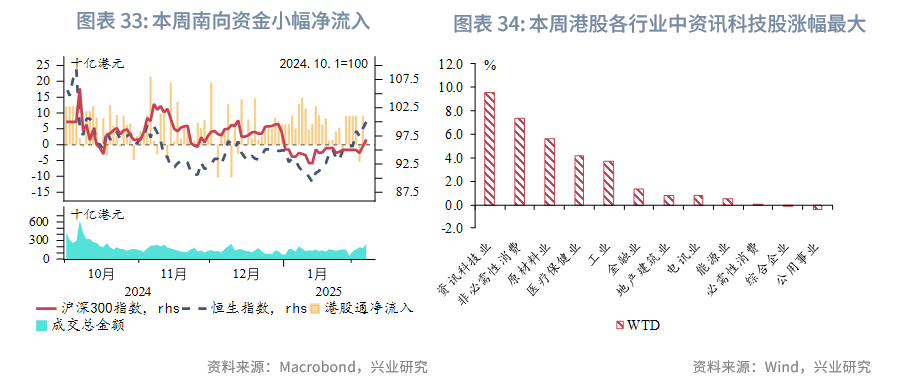

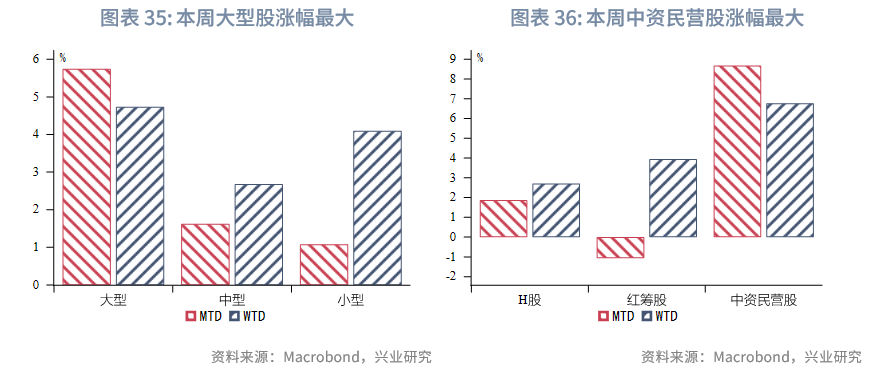

金融市场:本周美元指数、美债收益率震荡走低,主要因特朗普关税政策的摇摆、美国经济数据走弱但就业市场尚未疲软而波动。货币市场方面,本周各期限HIBOR有所上行,周一因特朗普签署行政令加征关税,离岸人民币流动性收紧,随后关税措施暂缓,离岸人民币压力稍减、流动性转松。外汇市场方面,本周日元升值幅度最大,主要因日本薪资增长创近三十年最大涨幅,日央行加息预期升温,离-在岸人民币汇差在周一大幅走阔,随后快速收窄,越南盾贬值幅度次之,周二越南央行将越南盾中间价设在创纪录低点,或进行外汇干预。债券市场方面,受中国春节假期影响,本周点心债发行清淡;美中利差先收窄后扩大,离岸与在岸国债利差小幅收窄,离岸国债收益率曲线两端下移。权益市场方面,本周恒生指数大幅上涨,主要受益于内地AI领域的突破以及特朗普关税政策的摇摆,其中资讯科技股涨幅最大。南向资金大幅净流向金融业板块,而资讯科技板块本周获大幅净流出。预计未来港股以震荡为主,美关税政策仍是主要不确定因素,港股的趋势性反弹需要盈利的稳步提升,而销售增速的提升往往伴随着通胀改善。

下周关注:美联储主席出席听证会(2月11、12日),美国CPI(2月12日),美国零售数据(2月14日)。

一、宏观形势回顾

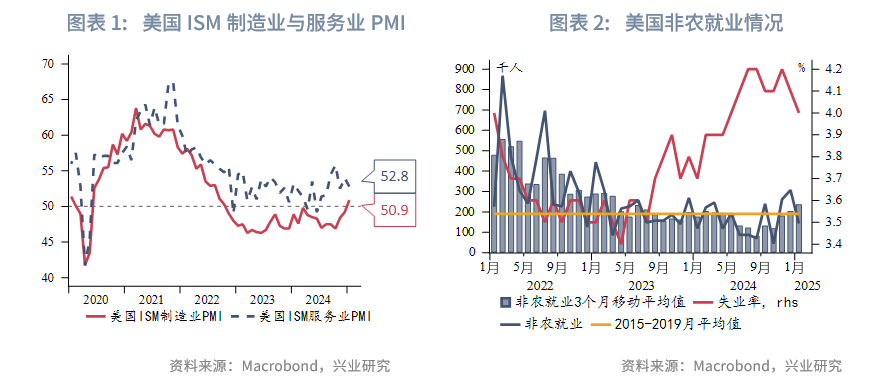

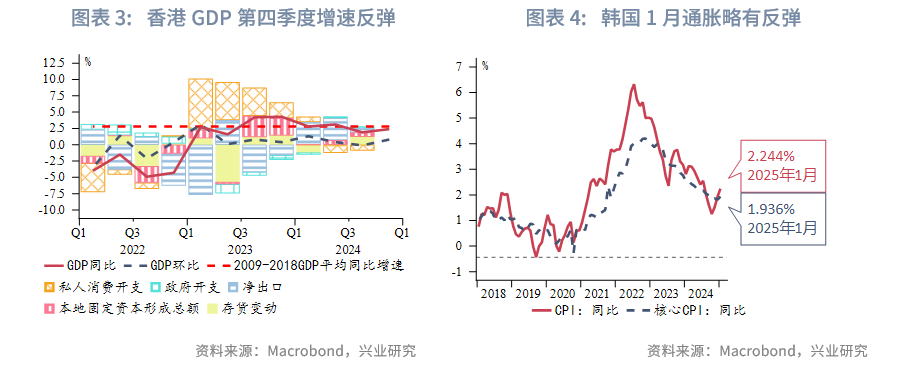

欧美:美联储在1月28日-29日召开的议息会议上维持利率在4.25%-4.5%不变。会后的政策声明有两处偏鹰派的调整:其一,指出在12月份强劲的劳动力市场数据之后,失业率已经“稳定”下来;其二,删除通胀向2%目标 迈进的说法。但鲍威尔在会后的新闻发布会上弱化这些改动,表态偏鸽派,提到利率仍具限制性,并五次提及“联储目前并不急于进一步调整利率,在很大程度上处于等待新政府颁布何种政策的状态”,仍称降通胀取得进展。经济数据方面,美国1月ISM制造业PMI提升至50.9,重回扩张区间,好于预期的50,创2022年以来新高。其中新订单指数从12月的52.5提升至55.1,为2022年5月以来的最高水平。另一方面,美国1月ISM服务业PMI不及预期,从12月的54.1回落至52.8,其中新订单指数为51.3,下降至七个月来的最低水平,商业活动指数为54.5,跌至五个月低点。总体来看,服务业扩张势头放缓。1月新增非农就业14.3万人,低于市场预期的17万人,12月值上修至30.7万人,失业率4%,低于市场预期和前值4.1%。同时,时薪增速环比0.5%,高于市场预期的 0.3%;同比增速 4.1%,高于市场预期的3.8%。劳动参与率 62.6%,高于市场预期的 62.5%。新增非农就业不及预期可能受到暂时性因素影响,供给回升下的失业率回落和12月非农就业上修,暗示就业市场尚未疲软,美联储可能会谨慎对待此份就业报告。

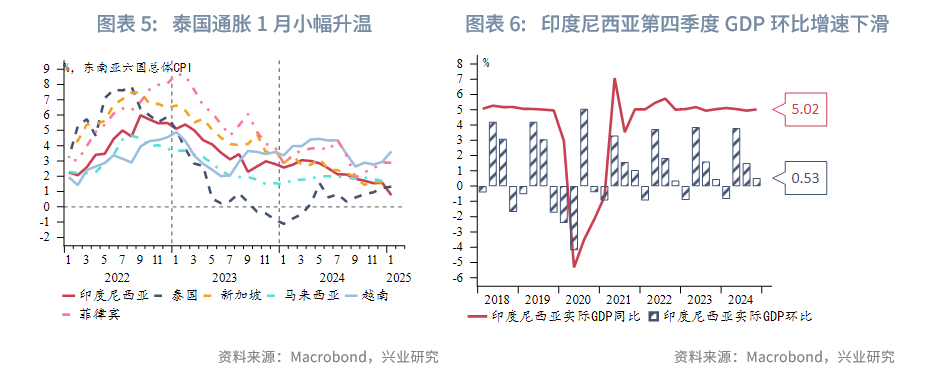

中国:中国内地1 月制造业和非制造业景气双双回落。1月制造业PMI较前月回落1.0个点至49.1。受春节假期影响,叠加“抢出口”效应减弱,制造业生产和新订单双双回落,春节通常为建筑业淡季,生产服务需求下降叠加资本市场活跃度下降,1月服务业景气回落。中国香港第四季度增长改善。GDP增速同比提升至2.4%,2024年香港经济增长2.5%。居民消费同比收缩幅度从上个季度的1.3%降至第四季度的0.2%,但全年仍下滑0.6%。投资同比增速第四季度下滑0.9%,但2024年全年增长2.4%。虽然第四季度有所放缓,但外需是拉动2024年香港经济的主要动力。香港零售总额12月下滑9.7%,主要原因为港人在圣诞长假期间离港出游、香港访客消费能力减弱和消费习惯改变等。

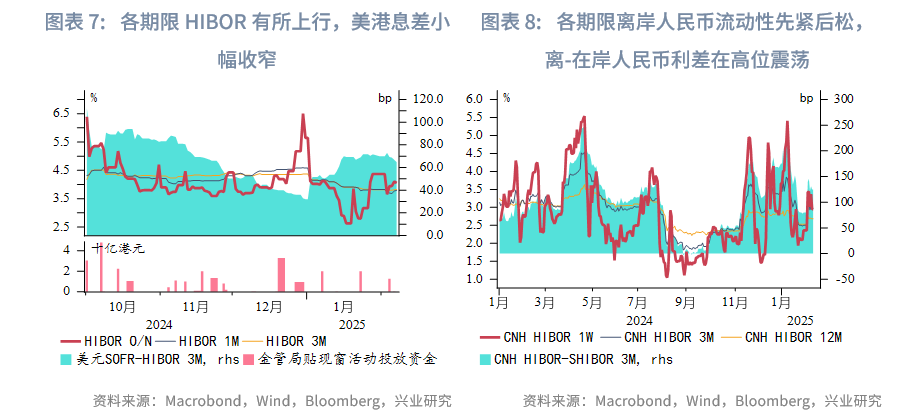

日韩:受汽油价格影响,韩国1月整体通胀超出韩国央行2%的目标。韩元的大幅下跌导致汽油价格上涨,通胀同比增速从12月的1.9% 上升至1月的2.2%,略高于预测的2.1%。韩国央行1月16日的会议纪要显示,董事会成员出于对外汇贬值的担忧而投票决定维持利率不变。随着汇率企稳,韩国国内政治风波平息,经济前景低迷,但韩国央行行长认为2月议息会议降息并非必然。日本12月劳动现金收入增幅超出预期。受奖金大幅提高影响,劳动现金收入同比增长4.8%,超出市场预期的3.7%。强劲的工资数据可能会增强日本央行的信心,即工资增长趋势符合2%的通胀目标。

东南亚:印度尼西亚第四季度GDP环比增速从前值的1.5%下滑至0.53%,但好于预期的0.47%。2024年全年印尼经济增长5.03%,但仍低于印尼政府2029年之前8%的年均增长目标。预计未来印尼央行持续降息以促进经济增长。泰国1月通胀持续温和。通胀1月 同比增速1.32%,略高于前值的1.23%。核心通胀增速从前值的0.79%,小幅提升至0.83%。总体来看,通胀在泰国央行1-3%的政策目标之内,泰国央行此前认为政策处于中性水平,这表明在增长没有明显放缓的情况下,再次降息的门槛较高。

二、金融市场动态

2.1 货币市场

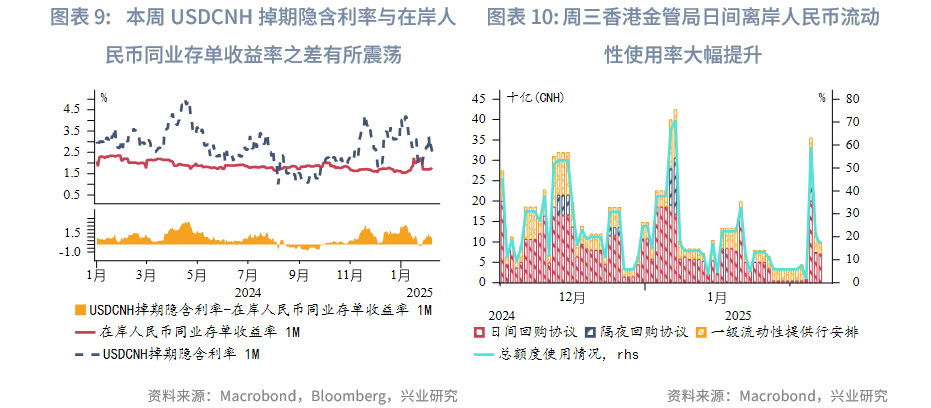

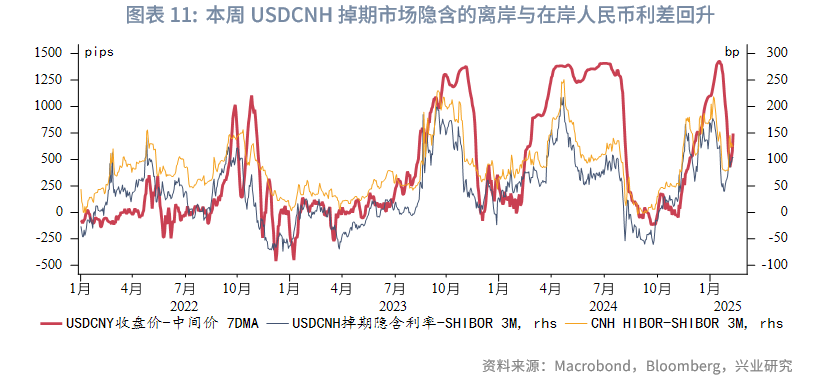

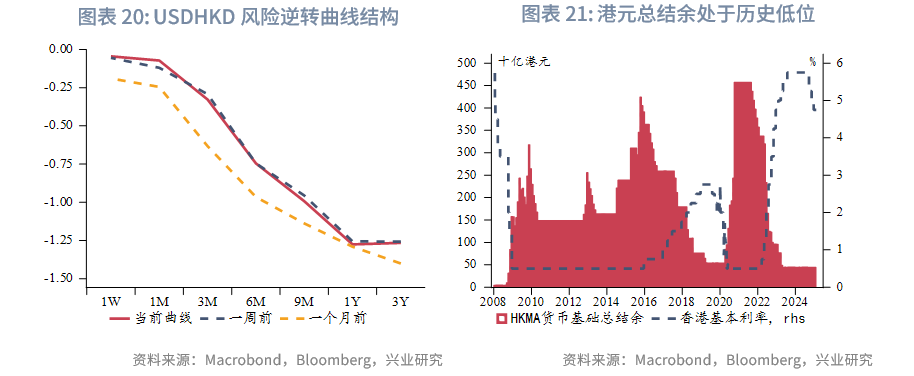

本周各期限HIBOR有所上行,美港息差小幅收窄,本周香港金管局贴现窗活动投放12.7亿港元。周一因特朗普签署行政令加征关税,离岸人民币流动性收紧,随后关税措施暂缓,离岸人民币压力缓解、流动性转松,各期限离岸人民币利率先上后下,离-在岸人民币利差在高位震荡,周三香港金管局日间离岸人民币流动性使用率大幅提升。本周USDCNH掉期隐含利率与在岸人民币同业存单收益率之差有所震荡,并且USDCNH掉期市场隐含的离岸与在岸人民币利差回升。

2.2 外汇市场

本周美元指数呈现震荡走弱的走势。周一特朗普签署行政令加征关税,市场避险情绪升温,美元指数攀升,周中美对加墨的加征关税措施暂缓、经济数据疲弱,美元表现震荡,周尾非农数据暗示就业市场尚未疲软,美元再度上涨。短期内美国关税政策的不确定性将加大外汇市场的波动,非美货币仍面临压力。

本周日元升值幅度最大,主要因日本薪资增长创近三十年最大涨幅,日央行加息预期升温。菲律宾比索升值幅度次之,主要因为菲律宾作为对外开放的小型经济体,菲律宾比索易受到国际市场剧烈波动冲击影响,并且菲律宾央行可能进行了干预。在岸人民币因春节假期补跌而贬值程度最大,离-在岸人民币汇差在周一大幅扩大至近640pips,随后快速收窄。越南盾贬值幅度次之,周二越南央行将越南盾中间价设在24360兑1美元的创纪录低点,或进行外汇干预。

2.3 债券市场

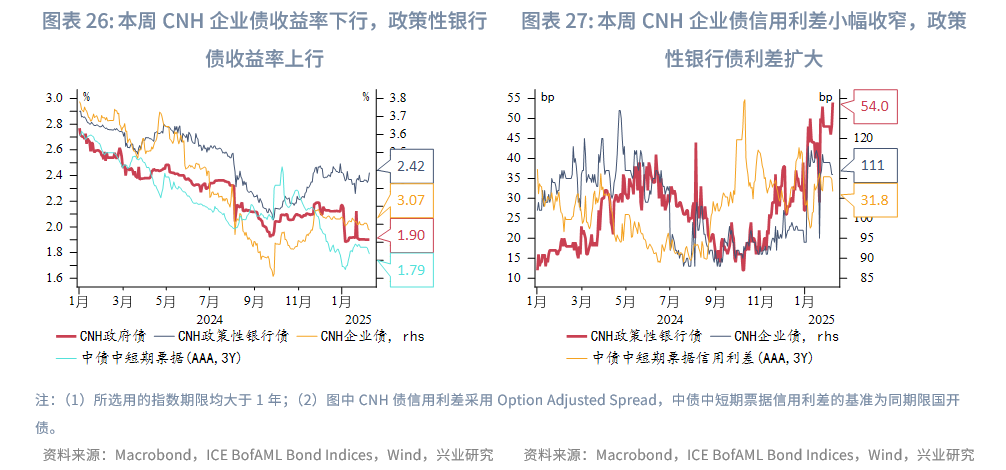

一级市场方面,周内共计发行19只港元债和7只点心债,发行金额分别为201亿美元和2317万美元,港元债的发行主体以香港政府和外资银行为主,且发行人评级较高;受中国春节假期影响,本周点心债发行清淡,融资利率下降。

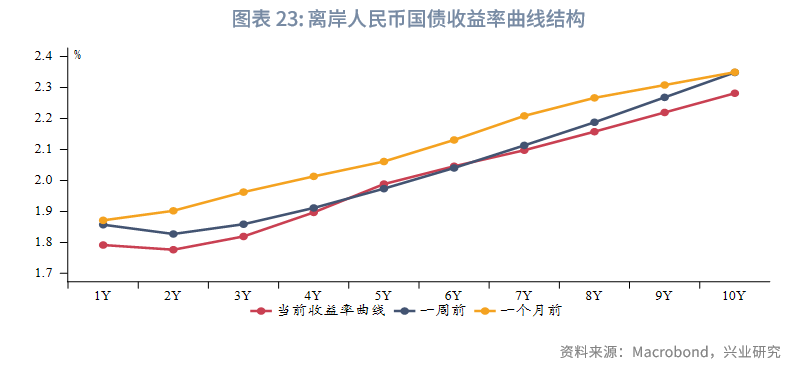

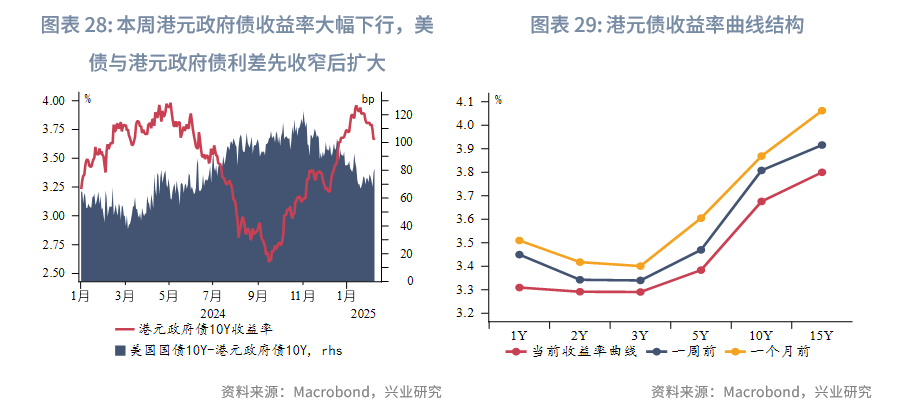

二级市场方面,本周美债收益率整体下行,但周五公布的非农数据暗示就业市场尚未疲软、密歇根大学通胀预期抬升,周尾美债收益率小幅上升。中债在岸国债收益率小幅下行,美中利差先收窄后扩大。离岸与在岸国债利差小幅收窄。离岸国债收益率曲线两端下移。本周港元政府债收益率大幅下行,美国国债与港元政府债利差先收窄后扩大。

2.4 权益市场

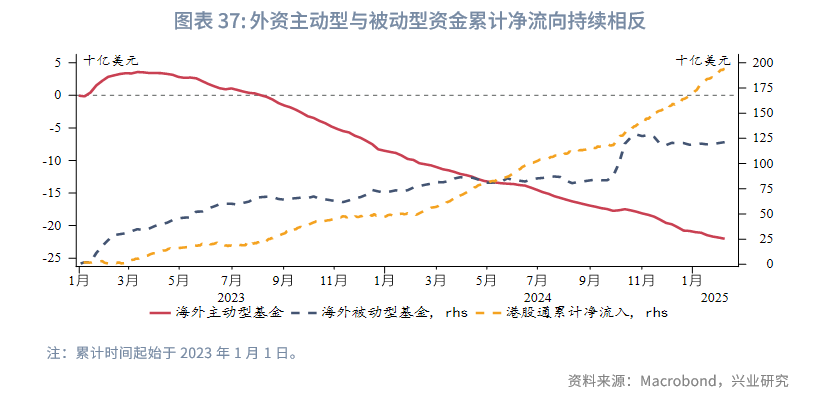

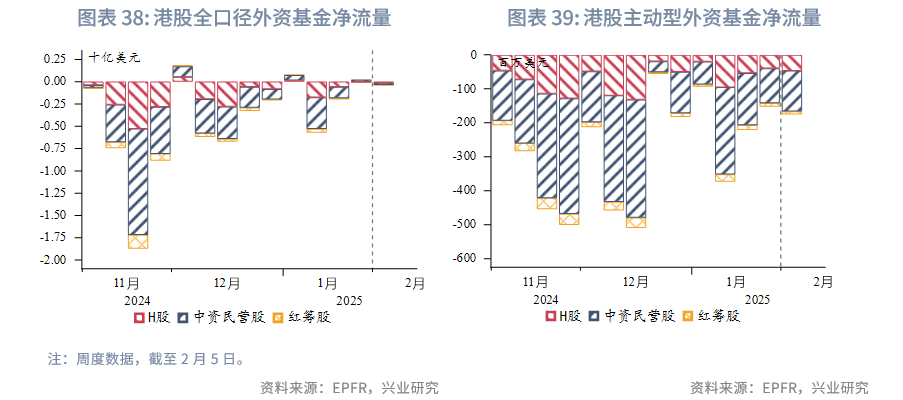

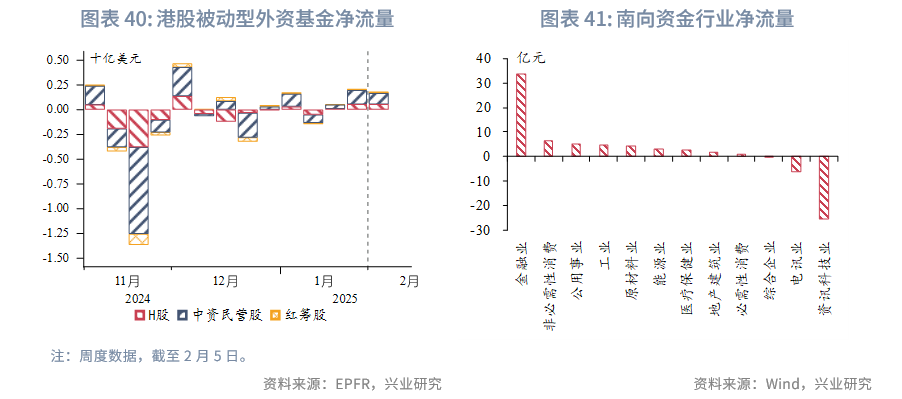

本周恒生指数大幅上涨,主要受益于内地AI领域的突破以及特朗普关税政策的摇摆。分市值和股票性质来看,大型中资民营股涨幅最大;分行业看,资讯科技股涨幅最大。根据EPFR口径,本周主动型外资基金净流出港股幅度加大,被动型外资基金净流入幅度减小,外资主动型与被动型资金累计净流向持续相反。本周南下资金小幅净流入,分行业看,南向资金大幅净流向金融业板块,而资讯科技板块本周获大幅净流出。

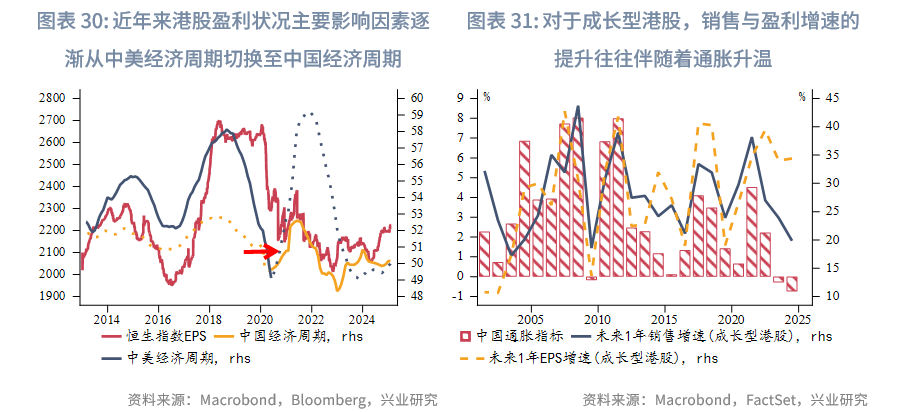

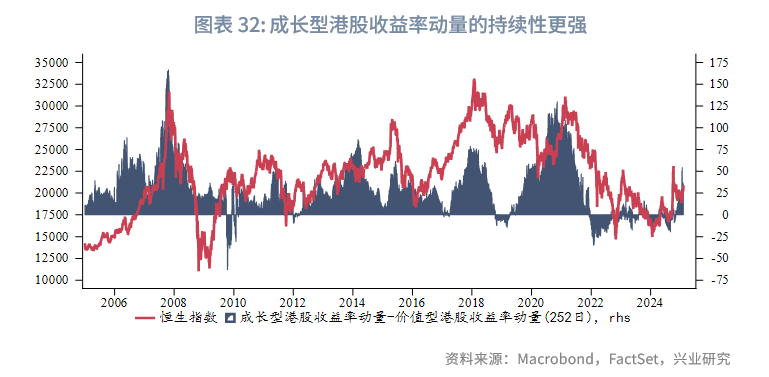

在投资过程中,我们实际上更希望赚取的是收益率的动量,因此观测成长型港股相对价值型港股收益率动量因素,可以看到成长型港股在收益率动能方面的持续性更强,在上升周期中获利的正反馈作用越强。目前影响港股上市企业盈利的主要因素逐渐从中美经济周期切换至中国经济周期,对于成长型港股,销售与盈利增速的提升往往伴随着通胀升温,未来内地通胀的升温是成长型港股趋势性反弹的基础。

文章来源:兴业研究公众号

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载