在蛇年春节前夕,又有一家A股公司传出了赴港的消息!

12月底,“国内领先的碳化硅衬底龙头”天岳先进(688234.SH)宣布,为加快公司的国际化战略及海外业务布局,增强公司的境外融资能力,公司拟赴港上市。

这家谋求“A+H”的科创板企业成色如何?

国产碳化硅衬底龙头,业绩表现如何?

天岳先进成立于2010年,并于2022年登陆科创板,目前市值251亿元(人民币,下同)。自成立以来,天岳先进就专注于碳化硅(SiC)单晶衬底材料研发、生产和销售。据悉,国际排名前10的功率半导体企业超过一半以上都已成为天岳先进客户。

而碳化硅单晶衬底材料是一种宽禁带半导体材料,和传统材料相比具有更加优异的物理性能,可以有效提升下游器件的功率密度和整体性能,在电力电子以及微波电子领域有着广泛的应用前景。

得益于电动汽车、风光新能源等下游应用端的蓬勃发展,2018年至2023年期间,天岳先进的营收从1.36亿元增至12.51亿元。其中2023年营收同比飙增199.90%,出现了一波显著增势,主要系碳化硅半导体材料市场规模的不断扩大,公司导电型产品产能产量的持续提升。

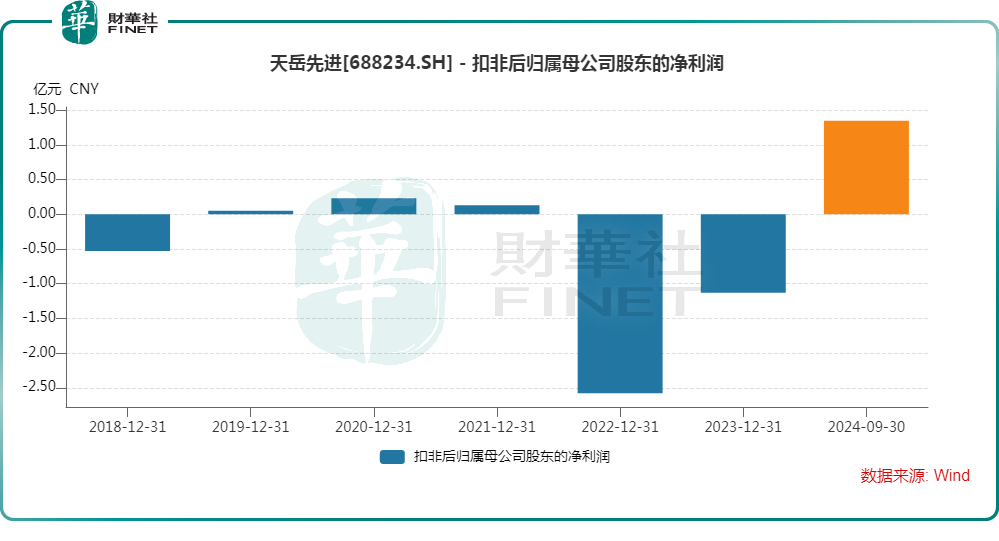

不过,利润端的表现就要逊色许多。数据显示,2022年、2023年,天岳先进的扣非净利润分别亏损2.58亿元、1.13亿元。其中,2022年亏损较大主要系产品结构调整过程中,因产线、设备调整等导致临时性产能下滑,以及销售费用、管理费用和研发费用等上升。

好消息在于,天岳先进2024年的业绩表现不错。

根据2024年的业绩预告,天岳先进预计2024年实现营收17.5亿元至18.5亿元,同比增长39.92%到47.92%;预计实现归母净利润1.7亿元至2.05亿元,将实现扭亏为盈;预计实现扣非净利润1.44亿元至1.79亿元,同样实现扭亏为盈。

天岳先进在业绩预告中称,随着全球能源电气化、低碳化的发展趋势,碳化硅衬底材料在电动汽车、风光新能源、电网、数据中心、低空飞行等领域需求带动下,以及电动汽车800V高压平台的加速推进,进入战略机遇期。

天岳先进强调,公司已经实现4-8英寸衬底产品的批量供应,2024年公司产能利用率逐步提升,产品产销量持续增长,规模效应逐步显现,成本逐步优化,高品质导电型碳化硅衬底产品加速“出海”。营业收入及产品毛利较上年同期有较大幅度增长。

长期前景如何?

导电型SiC功率器件广泛应用于新能源汽车、光伏、高铁、工业电源等领域,其中汽车是SiC下游最大的终端应用市场。

知名机构Yole预测到2029年,SiC器件市场的价值预计将接近100亿美元,2023年至2029年的复合增长率为24%。汽车行业(包含新能源汽车、电动两轮车和铁路机车)推动了SiC器件的增长,根据Yole的统计,汽车行业(包含新能源汽车、电动两轮车和铁路机车)在2023年占据了SiC器件市场的大部分(占比为73%),预计到2029年这一占比将进一步增长。

而根据SMM(上海有色金属网)在2023年的预测,2028年汽车行业在碳化硅应用中的占比将由2023年的65%增长至86%,而光伏的占比则由2023年的18%降至8%。

众所周知,近些年国内新能源汽车产业发展得如火如荼,市场持续扩容,同时对高性能、高续航里程要求和高效率的需求也在不断增加,SiC器件正在逐渐成为提高车辆性能的关键技术之一,因此SiC器件这条赛道的前景可谓是十分光明。

不过,目前SiC器件存在单车价格高于IGBT、制造工艺复杂、加工处理困难等情况,但SiC器件的优势可降低整车系统成本,其降本前景被广泛看好。

竞争格局方面,从全球碳化硅(SiC)市占率的角度来看,目前SiC衬底市场仍由海外大厂主导,包括意法半导体、安森美、英飞凌等公司,国内企业处于加速追赶阶段。

根据富士经济统计,2023 年全球导电型衬底市场中,天岳先进市占率超过Coherent 跃居第二。

值得一提的是,未来6英寸转8英寸或将成为行业降本的关键,随着国内外厂商都在加速布局8英寸衬底,天岳先进率先实现了大尺寸衬底的技术突破,并且以液相法长晶技术和业内首发的12英寸衬底巩固行业领先地位。

从这点来看,天岳先进在业内具备比较不错的技术优势,或将助力公司取得更多市场份额,并助力业绩延续增势。

结语

近年来,美的集团(00300.HK)、顺丰控股(06936.HK)等一些公司已率先实现“A+H”布局,宁德时代(300750.SZ)、海天味业(603288.SH)、恒瑞医药(600276.SH)等一批A股龙头企业也已经在赴港路上,天岳先进最终能否成功在港交所上市,值得关注。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载