亚马逊(AMZN.US)发布了超出预期的2024年第四季度业绩。

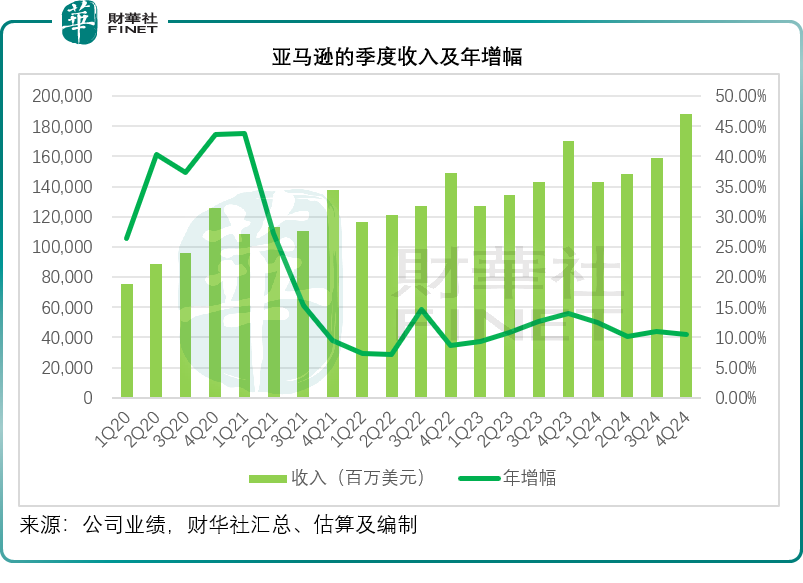

去年四季度亚马逊的收入按年增长10.49%,至1,877.92亿美元,高于路透社一致预期的1,873亿美元。

另外,每股摊薄后盈利为1.86美元,按年增长86.00%,也高于市场预期的1.49美元。

但是,与优步(UBER.US)、AMD(AMD.US)等美股热门股一样,2025年一季度展望不及市场预期,股价“先跌为敬”。

在公布业绩之后,亚马逊股价于延长交易时段下挫4.05%。

除了第一季度收入指引不及预期之外,高昂的资本开支或是让投资者望而却步的重要原因之一。让投资者瞬间“慌了神”!

2025年第1季收入或受强美元影响

在业绩发布会上,亚马逊CEO安迪·贾西(Andy Jassy)表示:第4季收入为1,878亿美元,按年增长10%,主要原因是期内美元走强,导致汇兑亏损7亿美元高于预期。

安迪·贾西强调,如果不考虑汇兑亏损,收入按年增长11%,高于其指引的高位区间。

投资者最关心的利润层面,亚马逊表现相对强劲:经营溢利为212亿美元,按年增长61%。最近12个月的自由现金流(经设备融资租赁调整后)为363亿美元,较上年同期增加7亿美元。

然而,这份“成绩单”却未能点燃资本热情——财报公布后,亚马逊股价竟在盘后暴跌4.05%!而给亚马逊“泼冷水”的却是它自己。

亚马逊提供的2025年第1季业绩指引显示,其净销售额介于1,510亿美元-1,555亿美元之间,按年增幅介于5%-9%,其中包含21亿美元不同寻常的汇兑波动亏损,相当于1.5%。预计经营溢利介于140-180亿美元,而上年同期为153亿美元。

从上图可见,亚马逊的季度收入年增幅都没有低于7%,但是这一预期收入增幅显然低于其过去两年的大部分时间,区间低位更是前所未见的低位水平。投资者不禁发问:增长引擎要熄火了吗?

亚马逊计划投入千亿资本开支

在业绩发布会上,亚马逊的管理层指出,其2024年第4季的资本投资为2.63亿美元,2024年全年的资本开支或达到830亿美元,其或计划于2025年将资本开支增加至1,000亿美元,并继续投入人工智能。这不难看出,亚马逊 “All in AI”的决心。

亚马逊2025年资本开支计划已可与特朗普的“星际之门”媲美,关键是资金是亚马逊自己出。

特朗普的“星际之门”,或涉及四年投5,000亿美元,其中今年的投资规模或达到1,000亿美元,由软银出资、OpenAI出力。

2024年12月31日,亚马逊持有现金及现金等价物787.79亿美元,可出售证券为224.23亿美元,合共达1,012.02亿美元。2024年全年,亚马逊来自经营活动产生的净现金流入达1,158.77亿美元,千亿美元资本开支对于它来说显然不是问题。

只是,AI赛道已杀出“价格屠夫”!在DeepSeek这一AI界的“拼多多”出现后,投资者对于AI基础设施投资是否需要如此庞大的资本开支开始抱有疑虑。

除了亚马逊之外,其他科技巨头也计划于2025年加码对AI投资,且力度都很大,也触发了资本的后撤,例如谷歌(GOOG.US)在公布第4季业绩之后,股价大幅下挫,其中一个原因可能就与其AI的资本开支有关。

谷歌(GOOGL.US)也预计会在今年投入750亿美元的资本开支,或按年上升43%;微软(MSFT.US)在上个月也表示会在截至2025年6月末止的2025财年进行800亿美元的资本开支,为AI工作量创建数据中心。Meta(META.US)将进行650亿美元的资本开支,构建更多数据中心和算力基建。

亚马逊的AI愿景

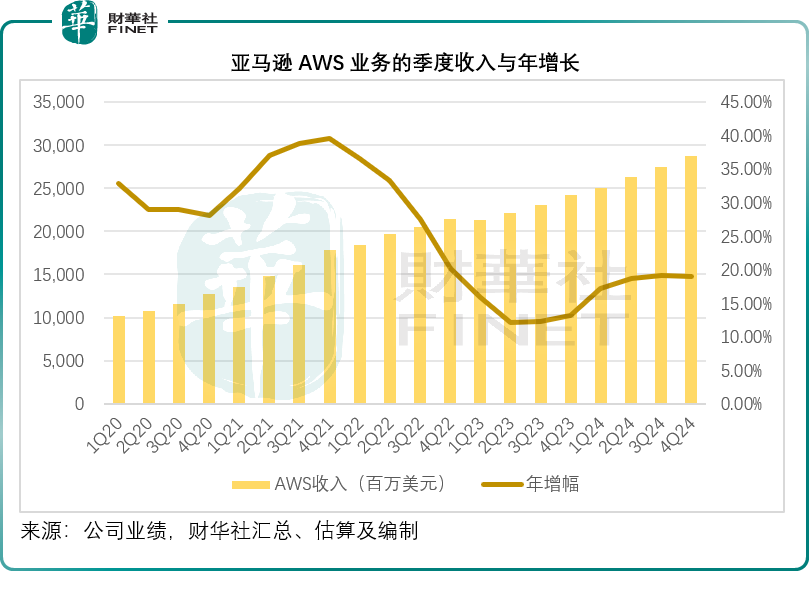

亚马逊2024年第4季的AWS收入为287.86亿美元,按年增长18.93%,分部经营利润按年增长48.35%,至106.32亿美元,占了其合计经营溢利的50.14%。

AWS的分部经营利润率于第4季为36.93%,按年提升了7.32个百分点,按季下降1.12个百分点。

相比之下,谷歌云的季度收入按年增长30.06%,至119.55亿美元,谷歌云的经营利润率于2024年第4季达到17.51%,按年上升了8.11个百分点,但是按季仅提升了0.36个百分点;微软的Azure和其他云服务收入按年增长31%,其中包括增长157%的AI服务贡献了13个点。

亚马逊表示要确保在堆栈的所有三层中都具有最强大的功能。

在这些构建模型的底层,需要有最有竞争力的芯片——这是驱动训练和推理计算的关键。贾西指出,大多数AI计算都由英伟达(NVDA.US)的芯片驱动,而亚马逊与英伟达有着深厚的合作关系,而且在可预见的将来还会继续与英伟达合作。

但是随着算力需求的上升,成本可能很快飙升,客户会想要更好的性价比,贾西称这就是亚马逊自己定制AI芯片的原因。

亚马逊于去年12月的AWS大会上发布了训练用自研芯片Trainium 2,使用此芯片的EC2(亚马逊弹性计算云)实例比当前可用的其他GPU驱动的实例性价比高出30%-40%。

另外,亚马逊正与Anthropic合作建立Rainier项目,这是一个包含了成千上万个Trainium 2芯片的Trainium 2 Ultra服务器集群,这个集群的运算速度将是Anthropic用来训练其当前领先的云模型的集群的5倍。

再者,亚马逊正在研发Trainium 3,预计会在2025年后期推出,其后还有Trainium 4。

在中间层,亚马逊提供Amazon Bedrock完全托管的服务,拥有高性能基础模型选择和功能集,满足想要利用前沿模型来构建新一代AI应用程序的用户需要,并使构建高质量的生成AI应用程序变得容易。

亚马逊刚刚在Bedrock上推出了自己的前沿模型系列Nova。

贾西认为这些模型在智能方面优于世界上领先的模型,但提供更低的延迟,更低的价格,比Bedrock中的其他模型低约75%,并且集成了Bedrock的关键功能,如微调、模型蒸馏、RAG知识库和代理功能。其客户包括Palantir(PLTR.US)、德勤(Deloitte)、思爱普(SAP.US)、电通(Dentsu)、Fortinet、Trelix和Robinhood(HOOD.US)等。

在堆栈的顶层,亚马逊提供生成式人工智能助手Amazon Q,方便用户进行软件开发和使用自己的数据。

安迪·贾西在2月6日的业绩发布会上表示:“我们都互相学习”,并认可了其美国的竞争对手和中国AI初创公司DeepSeek,并指亚马逊已经将DeepSeek模型添加到其Bedrock和SageMaker开发平台上。

即便亚马逊对AWS的长远前景感到乐观,仍承认在短期内会出现波动。在业绩发布会上,贾西预计,随着企业采用周期、产能考量和技术进步等,未来几年云业务的增长将是不稳定的,但其对AWS客户和业务的前景非常乐观。

尾语:

亚马逊的2024年第4季度业绩整体而言较预期理想,但是资本市场一般都已提前预见到不确定性与潜在风险。

亚马逊预计2025年第1季度收入或受强美元影响而导致增长放缓。财华社认为,亚马逊的大部分收入来源来自电商(尽管该业务的利润显著低于其云业务),特朗普关税政策包括取消“小额豁免”,即过去允许价值低于800美元的中国包裹免税进入美国的优惠取消,这或多或少影响到亚马逊的电商业务,毕竟中国市场在其电商业务占据较为重要的地位。

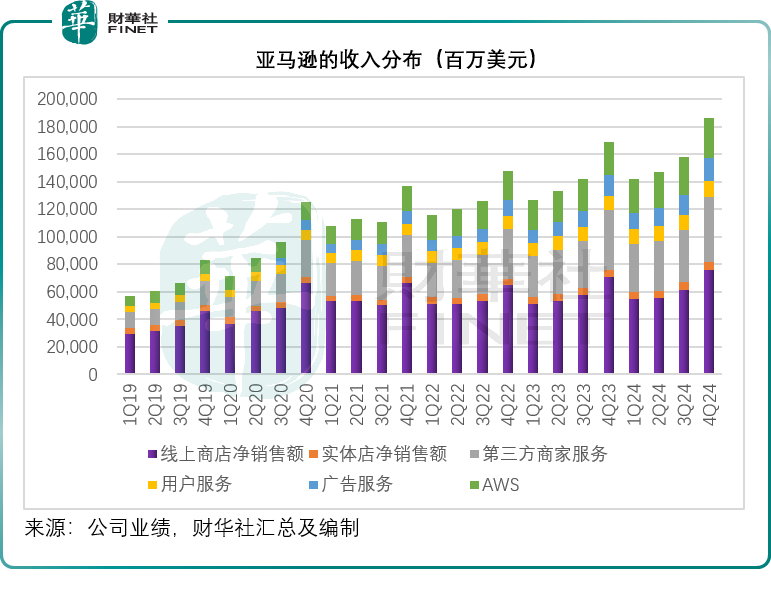

这或多少抵消其广告营收强劲增长的利好。亚马逊的2024年第4季广告营收为172.88亿美元,按年增长17.97%,已成为仅次于搜索巨头谷歌和社交平台Meta的广告巨头,要知道谷歌和Meta的主要收入及利润来源均为广告,谷歌第4季的广告营收为724.61亿美元,按年增长10.60%;Meta第4季度的广告营收为467.83亿美元,按年增长20.87%。

不过,DeepSeek出现之后,投资者开始担心高昂的AI资本投入能否带来可以配得上如此高投入的回报,亚马逊高达千亿美元的资本投入能否产生足够价值的效益,已越来越让人感到疑惑。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载