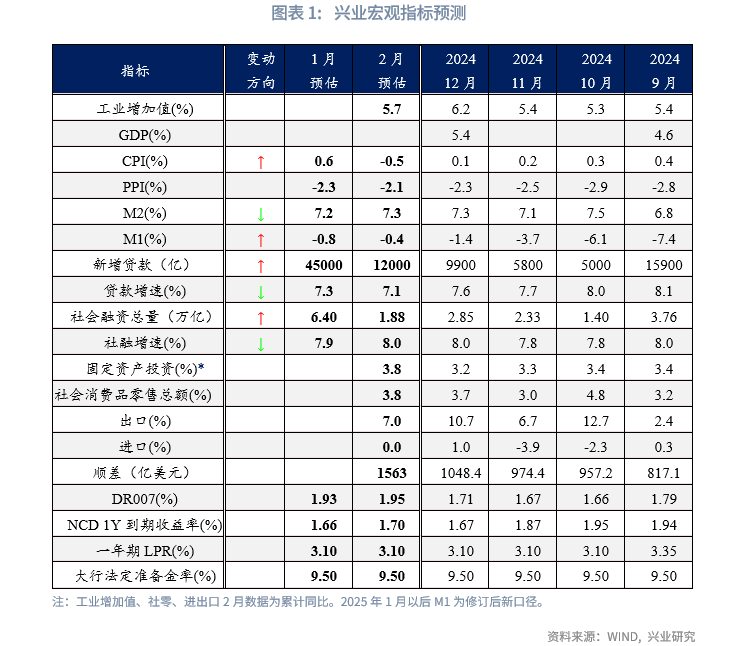

经济预测

2025年1月的主要宏观数据将在2025年2月10日前后陆续发布。我们在此对相关宏观数据进行前瞻,并以此为基础对2025年2月的政策情况给出研判。

数字格局:春节错位,物价跳变。在物价方面,受春节错位影响,1月CPI同比或明显反弹,2月有转负风险。PPI同比延续低位波动。在融资方面,1月我们估算的一、二手房成交面积同比仍然维持两位数的增速,支持居民信贷同比多增。1月政府债发行亦快于去年同期,社融将出现季节性回升。

情绪预期:贸易关系牵动市场神经。2月是宏观数据空窗期,中美贸易关系的变化是影响市场情绪的核心变量。

政策预期:稳定市场预期,筹划政策对冲。流动性或延续紧平衡的格局,以稳定外汇市场预期。为了更好地平滑总需求,扩内需的政策节奏可能与中美关税变化节奏相呼应:若抢出口对年初经济支撑较强,财政或后置;若贸易风险使出口承压,增量政策可能更快落地。

PPI同比:-2.3%,同上月持平

CPI同比:0.6%,较上月上升0.5个百分点

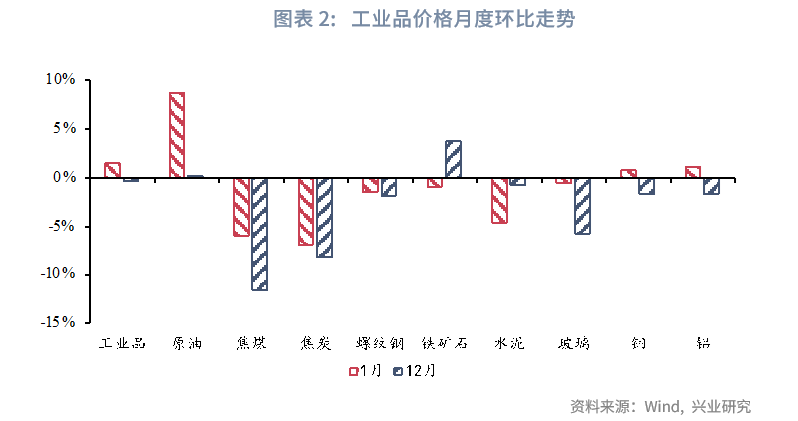

工业品方面,1月主要工业品价格跌多涨少。截至1月24日,黑色系商品价格继续回落,焦煤、焦炭、螺纹环比-5.9%、-6.8%、-1.4%;水泥和玻璃价格分别环比下跌4.8%和0.6%;有色金属价格回升,铜、铝环比分别录得0.5%、0.9%;受OPEC减产影响,1月原油价格环比增长9.0%,对PPI形成一定支撑。综合来看,1月PPI同比预计录得-2.3%。

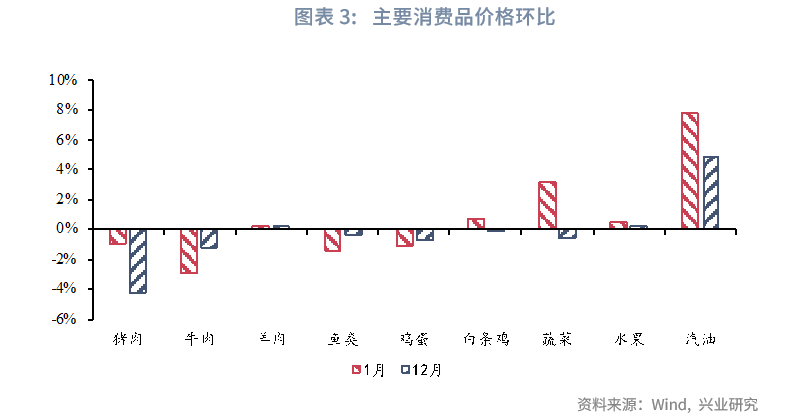

消费品方面,临近春节部分食品价格上涨,汽油价格随国际油价上升而出现上涨,且考虑到春节错位效应,1月CPI同比将有一定程度抬升。但1月春节前食品价格上涨幅度弱于季节性,猪肉价格在供给充足的情况下仍延续下降,同时蔬菜价格涨幅不及往年春节前。综合来看,预计1月CPI同比录得0.6%。

新增人民币贷款:4.50万亿,较上月增加3.51万亿

新增社融规模:6.40万亿,较上月增加3.55万亿

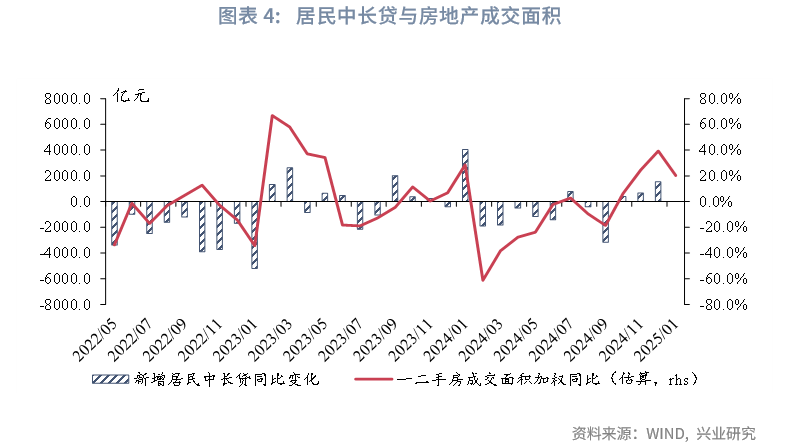

2025年1月信贷与社融增速或均小幅下行。信贷方面,从居民信贷来看,1月房地产交易热情较2024年12月小幅回落,我们估算的一、二手房成交面积同比录得20.2%,较上月回落19.1个百分点。不过,考虑到一、二手房成交面积同比仍然维持两位数的增速,预计居民信贷投放将继续呈同比多增。从企业贷款来看,1月13日地方政府特殊再融资债已经开始启动发行用于置换隐性债务,预计1月企业信贷继续同比少增。综合来看,1月新增贷款规模预计为45000亿元,对应的贷款同比增速为7.3%。

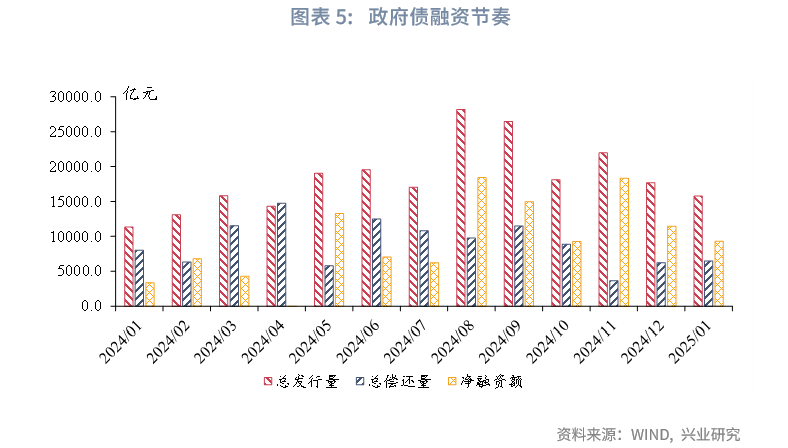

社融方面,从政府债券来看,中央经济工作会议要求“各项工作能早则早、抓紧抓实”,2025年第一季度政府债发行节奏将较上年同期明显提速,预计1月政府债同比多增。结合信贷规模来看,1月新增社融预计为6.40万亿元,对应的社融增速为7.9%。

M1:-0.8%,较上月提高0.6个百分点

M2:7.2%,较上月下行0.1个百分点

M1方面,2025年1月M1统计扩容,在扩容以后,新房交易等居民存款向企业存款转移的行为对M1的影响减少。从2025年1月的情况来看,化债政策将继续改善企业现金流。不过,2025年春节假期与2024年错位将对M1读数形成扰动。整体而言,在新口径下,12月M1录得1.2%,预计1月M1小幅回落。

M2方面,1月资金面整体偏紧,央行流动性投放较为克制,叠加1月政府债发行规模较往年同期整体偏高,对市场流动性回笼更为明显,预计1月M2小幅回落。

2月DR007:1.95%,较上月上行2bp

2月NCD 1Y到期收益率:1.70%,较上月上行4bp

2025年2月资金面预计维持紧平衡。2025 年 1 月以来,央行表示“坚决防范汇率超调”,并上调了跨境融资宏观审慎调节参数。根据我们在2025年1月发布的《央行外汇政策工具如何影响银行间流动性》,国有大型银行在掉期和即期市场上的交易对银行间流动性存在结构性影响。对于银行间市场的人民币流动性而言,国有大行在即期市场的卖出美元、购入人民币,起到了吸收人民币流动性的效果。并且由于国有大行当前在银行间市场上扮演人民币流动性的主要净融出方,随着上述交易的进行,银行间流动性可能出现偏紧格局。考虑到特朗普政策的不确定性较强,银行间资金市场预计继续维持紧平衡状态。预计2025年2月DR007和NCD利率小幅上行。

文章来源:兴业研究公众号

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载