当一众企业在地表展开激烈的AI竞赛时,商业卫星研发商国星宇航则另辟跷径,将AI大模型发射向了太空中。

1月27日,成都国星宇航科技股份有限公司(下称“国星宇航”)首次向港交所递交了招股说明书,拟于港交所主板挂牌上市,国泰君安国际为独家保荐人。

当下,人工智能在全球范围内持续迸发,正以AI技术构建天地一体化基础设施的国星宇航成功站在了时代的风口之上,发展势头十分强劲。但同时,国星宇航也面临持续亏损的困境,并且客户高度集中。

“卫星+AI”模式引资金青睐

在国家双创政策的支持下,国星宇航由原卫星互联网领域科研院所及部队领军人才于2018年5月创办,主要专注于探索AI技术与卫星技术的交叉领域。

国星宇航致力于商业卫星星座建设,构建天地一体化AI基础设施,面向全球范围稳定持续提供广泛覆盖、低成本、低门槛的商业化星基解决方案与天基智算服务。

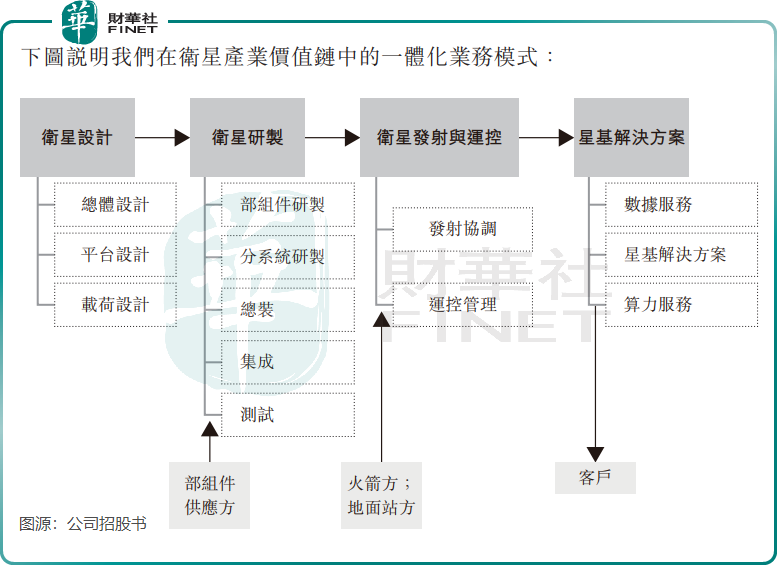

国星宇航采用一体化业务模式,涵盖卫星生命周期的各个阶段,从卫星设计、研制、发射协调及在轨运行以及控制管理到星基解决方案。AI卫星技术可应用于多个领域,如空间智能与算力服务、数字城市应用、城市治理、文旅、体育及游戏等。

截至1月18日,国星宇航与合作伙伴共同开发了6颗传统遥感卫星及1颗AI应用卫星;公司亦自主开发了6颗AI有效载荷、4颗AI应用卫星及4颗AI智算卫星,以及完成13项太空任务。

在AI技术推动下,天地一体化应用成为全球未来的大势所趋,“AI+卫星”获得市场的极大关注。

国星宇航“AI+卫星”的业务模式,在人工智能行业爆发背景下展现出显著的优势与成长性。随着XSD-15于2024年发射,国星宇航完成了全球首次卫星在轨运行AI大模型的技术验证。

资料显示,按累计AI卫星发射次数计,国星宇航在中国所有民营商业航天企业中排名首位。

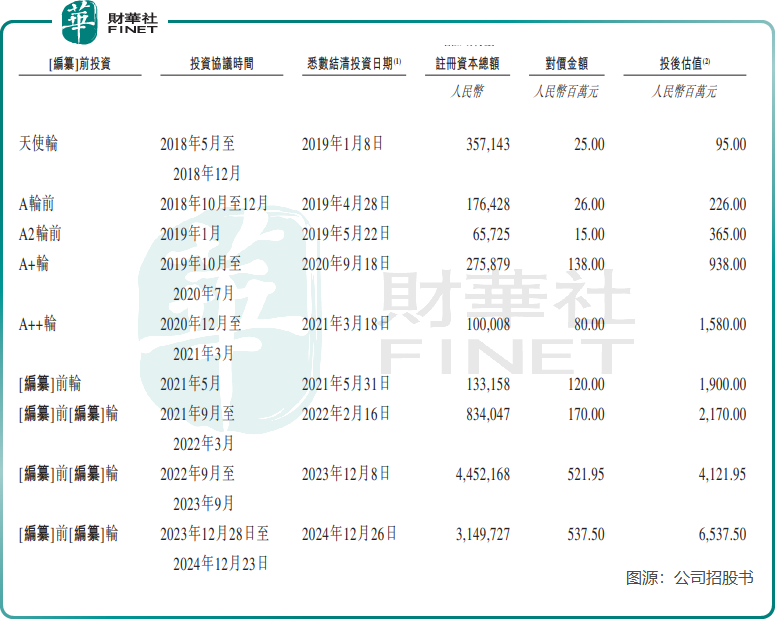

自成立以来,国星宇航获得资本的青睐,完成了多轮融资,投资方包括深创投、洪泰基金、策源资本、香港新世界集团等。于2024年年底完成最后一轮融资后,国星宇航投后估值达人民币65.375亿元(单位下同)。

收入狂奔,野心勃勃

近年来,中国政府积极鼓励商业航天行业的发展,叠加技术进步以及卫星星座部署带动多样化应用场景需求所带动,国内商业航天行业成为一块“香饽饽”。

数据显示,中国商业航天行业的产值由2019年约0.8万亿元(单位人民币,下同)增至2023年的1.9万亿元,复合年增长率为24.1%,预计至2028年将达到约6.0万亿元,即2023年至2028年的复合年增长率为25.9%。

国星宇航的AI应用卫星搭载了AI载荷,为自身运营提供AI驱动的数据分析和计算,并增强遥感及数据处理能力。此外,国星宇航的AI智算卫星可为其他飞行器和地面应用的运作提供支持。

星基解决方案是国星宇航的重要业务,该方案支持多样化应用场景,将卫星遥感数据转化为高精度的三维数字模型,广泛应用于文旅和城市治理等多种场景,助力客户优化运营、增强决策能力。

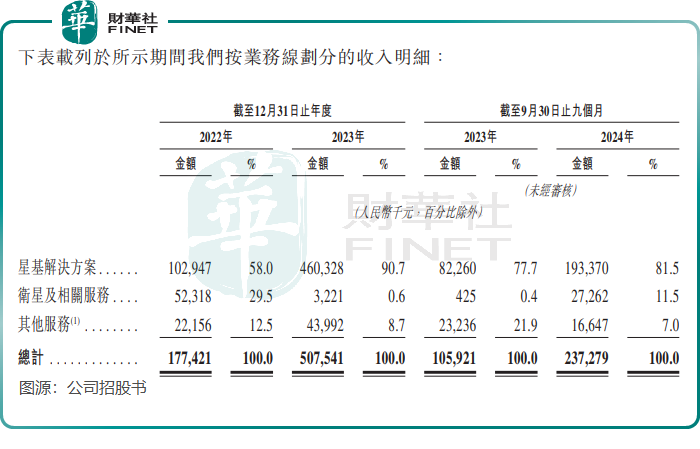

国星宇航的产品和服务能力,使其尝到了商业卫星行业的甜头,星基解决方案业务呈现爆发性增长,收入由2022年的1.03亿元飙升至2023年的4.6亿元,并由2023年前三季的0.82亿元增长至2024年前三季的1.93亿元。

星基解决方案业务不但是国星宇航的增长引擎,亦是主要收入来源,因此推动公司总收入水涨船高,2023年突破5亿元。国星宇航表示,收入大幅增长归因于公司加强客户拓展并取得更高价值的合同,包括空间智能与算力服务解决方案及城市综合治理服务应用。

作为中国最早研制及发射AI卫星(包括AI应用卫星及AI智算卫星)的商业航天公司,国星宇航表露出野心勃勃的宏伟计划,试图成为第一批吃AI行业螃蟹的企业。

国星宇航计划继续推进发展具有卓越计算能力和数据处理能力的AI智算卫星,推动形成天基算力网,促进在全球范围内建立天地一体化AI基础设施。此外,国星宇航透露正在推进“星算计划”,旨在建设由2,800颗AI智算卫星组成的天基算力网。

目前,星算计划下2,800颗AI智算卫星的轨道及频谱已通过国际电信联盟的审批并公示。

但是,如此庞大且成本高昂的计划,国星宇航能否如愿执行?

就目前来看,国星宇航的AI智算卫星进展相对缓慢,目前只自主开发了4颗AI智算卫星,获得的AI智算卫星订单也只有20颗,离2,800颗的宏伟目标还有很大差距。

陷亏损泥潭,客户高度集中

国星宇航位于商业卫星行业产业链的中游,需要第三方向其提供标准模块、元器件等软硬件产品,以及火箭发射及地面站网等服务。

另一方面,国星宇航也属于一家AI企业,要提升AI算法及算力,巨额的研发投入必不可少。

以上可看出,国星宇航面临较高的成本支出,且其构建天地一体化AI基础设施的路程也只处于早期的爬坡阶段。受此影响,国星宇航产生亏损在所难免。

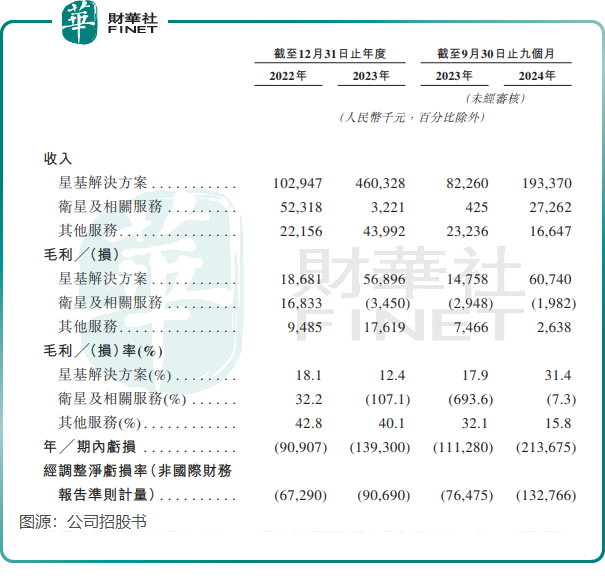

招股书显示,2022年、2023年及2024年前三季,国星宇航期内亏损分别为0.91亿元、1.39亿元及2.14亿元,呈逐渐扩大趋势,收入的增长未能完全抵销产生的成本及开支。

毛利率方面,国星宇航的毛利率波动较大,上述期间毛利率分别为25.4%、14.0%及25.9%。其中来自卫星及相关服务的毛利率剧烈波动,主要受到向客户出售卫星产生较高生产成本影响。

另外,国星宇航的客户集中度较高,存在一定的经营风险。

上述报告期内,国星宇航来自前五大客户的收入占比分别为73.9%、56.1%和92.7%。其中,单一大客户于2024年前三季的贡献占比达73.0%。因此,扩大客户群,稳定收入来源,是国星宇航接下来绕不开的路线。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载