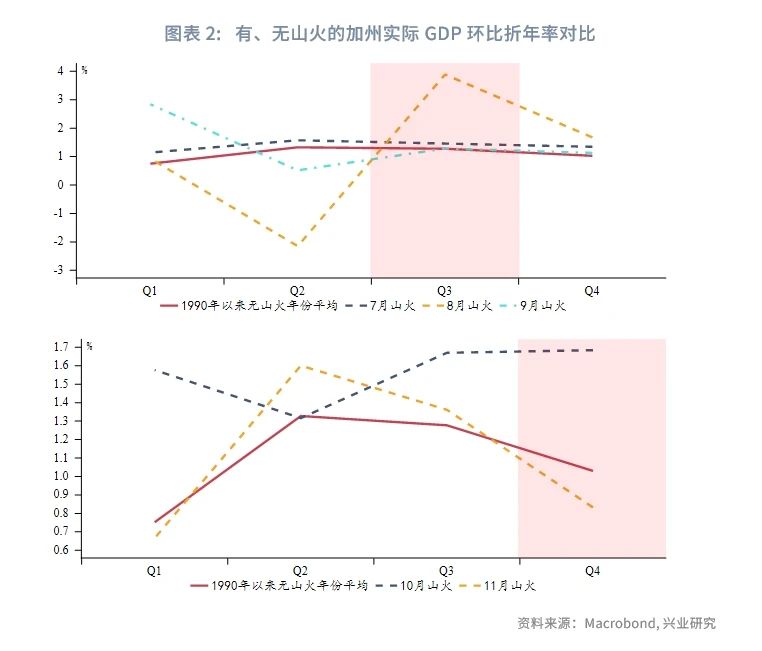

专栏:洛杉矶山火对通胀影响几何?山火当月和此后 1、2个月CPI环比增速通常低于或持平没有山火年份的平均环比增速,但在山火发生3个月后,通常进入灾后重建期,此时CPI环比增速会超出无山火年份的平均增速,给美国CPI环比增速带来0.025%~0.1%的额外拉动。参照2018年Camp Fire,此次山火对于美国第一季度实际GDP环比折年率的负面影响约为-0.15%~-0.45%。

美国12月CPI同比2.9%,持平预期,高于前值2.7%;核心CPI同比3.2%,低于预期和前值3.3%。能源价格通缩同比收窄和食品价格上涨是CPI走高的主要原因。数据公布后,美元指数、美债收益率大跌,美股三大股指涨幅均超1%,黄金、原油走高,市场对于美联储降息的预期回升——预计最早6月降息,全年降息25或50bp的概率接近。

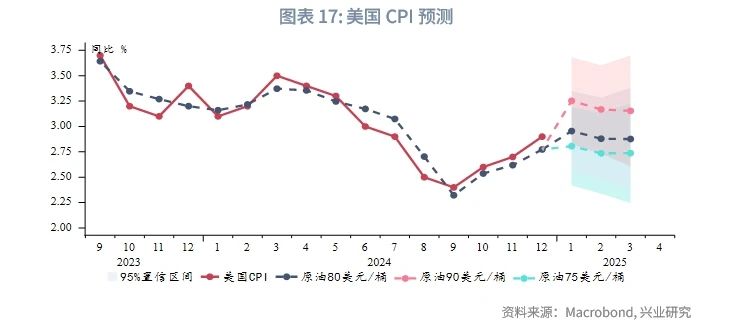

展望后市,此次公布的12月CPI数据已接近阶段性高点,符合预期的数据限制了市场进一步加码再通胀交易的空间。接下来市场的关注重点将转向特朗普就职后的政策“fact check”,如果政策力度和落地节奏不及此前承诺,则再通胀交易可能阶段性反转。关注油价向上突破后带动能源通胀回升,以及对利率的影响。2025年,通胀再度成为美债收益率走势的主导因素。预计2、3月CPI同比有望边际回落(3、4月公布),配合进入主动去库存,有望带动收益率更流畅地走低。

专栏:洛杉矶山火对通胀影响几何?

2025年1月以来,洛杉矶地区爆发山火,过火面积已经超过160平方公里,造成大量财产损失。洛杉矶是美国最大的都会区之一,除了对经济增长的负面影响,火情是否会进一步加剧未来通胀压力?我们尝试从过去的火情寻找答案。

由于美国西海岸地中海气候的特征,加州的山火通常发生在干燥的夏季(7、8月)和秋季(10、11月)。地中海气候冬季多雨,发生山火的概率通常较低。今年气候异常干旱是冬季发生山火的重要自然因素。鉴于当前火势仍在蔓延,过火面积持续扩大,我们筛选了有统计以来过火面积超过当前的历次加州山火(基本发生在1990年后)。我们将上述发生山火年份和1990年以来无山火年份的美国西部城市CPI月度环比增速进行对比,以分析山火是否会带来更大的短期通胀压力。

经对比可以发现:在发生山火的年份,山火当月和此后 1、2个月CPI环比增速通常低于或持平没有山火年份的平均环比增速,这可能是因为山火抑制了短期经济活动。而在山火发生3个月后,通常进入灾后重建期,此时CPI环比增速会较无山火年份的平均增速高出0.1%~0.4%不等。2018年11月的Camp Fire与此次山火类似,对于市区造成了巨大经济损失,次年第一季度CPI环比增速高出历史均值约0.1%。美国西部城市在全国CPI篮子中的占比约为26%,即灾后重建期会给美国CPI环比增速带来0.025%~0.1%的额外拉动。

山火对于加州GDP的负面冲击通常不显著,在山火过后的一两个季度,灾后重建可能使得GDP增速高于历史平均水平。2018年11月的Camp Fire造成当年第四季度加州实际GDP环比折年率较历史均值低约0.65%。按加州GDP在美国GDP占比约14%计算,则2018年Camp Fire给美国实际GDP环比折年率带来的负面影响约-0.09%。目前预计此次山火带来的经济损失可能高达500~1500亿美元,超过2018年Camp Fire的300亿美元。等比例折算,此次山火对于美国第一季度实际GDP环比折年率的负面影响约为-0.15%~-0.45%。

本轮山火还会持续多久仍是未知数,未来天气因素起到了决定性作用。目前较可能出现的情况是第一季度山火给洛杉矶都会区的经济带来负面影响,大概率抑制通胀;第一季度后进入灾后重建期,则可能给通胀带来额外上行动能。

一、12月CPI数据

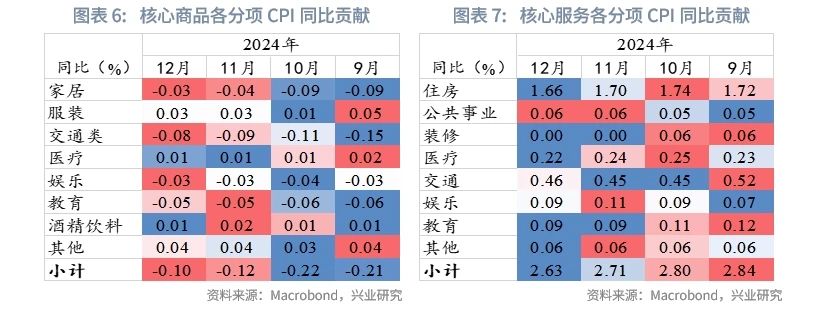

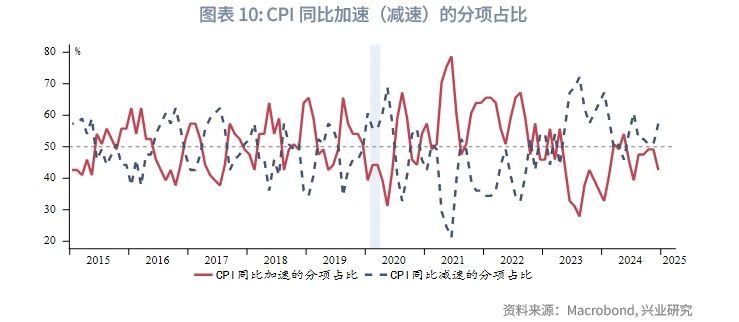

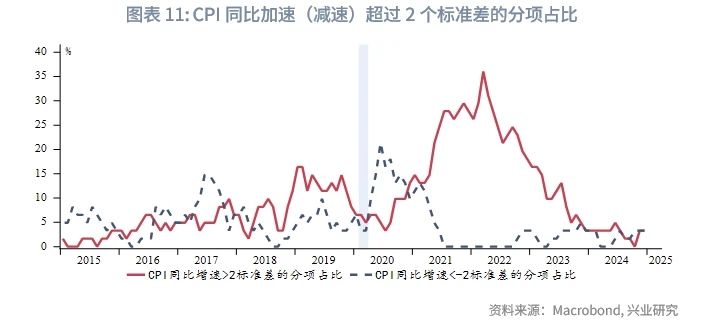

美国12月CPI同比2.9%,持平预期,高于前值2.7%;核心CPI同比3.2%(3.248%),预期和前值3.3%。从弹性、粘性CPI看,核心弹性CPI通缩略微收窄,核心粘性CPI同比略微下行。能源价格通缩同比收窄和食品价格上涨是CPI走高的主要原因,核心服务CPI同比小幅走低,租金、交通运输等带来的再通胀压力缓和。CPI分项中同比加速的分项占比较11月下降,重回50%以下。异常高增速(超过2标准差)分项的占比持平11月。数据公布后,美元指数、美债收益率大跌,美股三大股指涨幅均超1%,黄金、原油走高。当日早前公布的英国12月CPI不及预期,引发英国国债收益率下跌,也在一定程度上带动了美债收益率走低。纽约联储主席、里士满联储主席均表达了通胀仍在回落的看法,市场对于美联储降息的预期回升,预计最早6月降息,全年降息25或50bp的概率接近。12月末公布的11月PCE同比2.4%,持平预期;核心PCE同比2.8%,持平预期。

二、后市展望

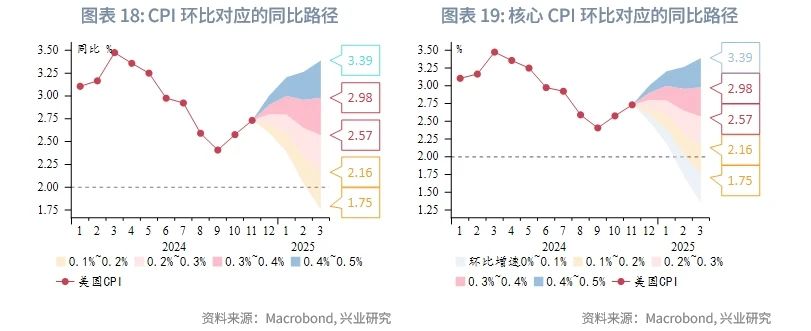

根据我们的预测模型,在BRENT原油月均价不超过80美元/桶的情况下,2025年1月CPI同比将较2024年12月数据温和攀升, 2、3月同比将边际回落。当前油价已突破底部震荡区间,假如油价中枢进一步攀升至85~90美元/桶,CPI仍是在1月触顶回落,但此后低点将在3%左右。此次公布的12月CPI数据已接近阶段性高点,限制了市场进一步加码再通胀交易的空间。虽然核心CPI依然呈现粘性,但即便保持近月0.3%的环比增速,2、3月核心CPI也会边际走低。因此,第一季度通胀数据恐难令再通胀交易继续升温。接下来市场的关注重点将转向特朗普就职后的政策“fact check”,如果政策力度和落地节奏不及此前承诺,则当前的再通胀交易很可能出现反转。

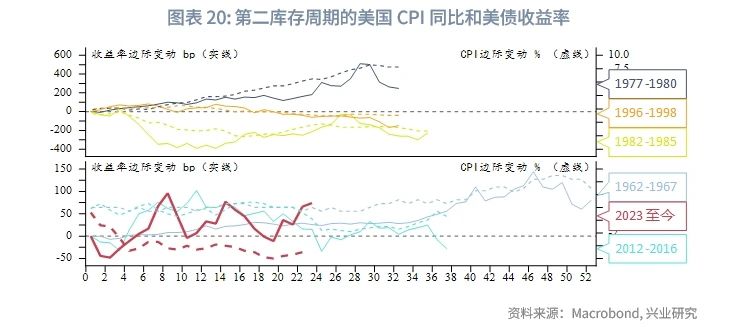

美国CPI同比路径很可能对今年的美债收益率走势起着主导作用。从历史经验看,当美国经济进入一轮长复苏期的第二库存周期尾部后,美债收益率下行节奏取决于通胀路径:若通胀稳定或边际下行,则收益率会提前定价需求转弱,较早进入下行(1996年、2012年);相反,若通胀具有较强粘性,则收益率在周期尾部才会流畅下行。2025年美国2、3月CPI有望边际回落(数据3、4月公布),配合进入主动去库存,有望带动收益率更流畅地走低。

文章来源:兴业宏观研究公众号

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载