在氧化铝价格飞涨等因素的影响下,中国宏桥(01378.HK)、俄铝(00486.HK)、中国铝业(02600.HK)等铝概念股在去年下半年迎来了一波升势,并且引起了市场的广泛关注,其中中国宏桥一度飙升逾50%,直接涨出了新高,目前其股价仍处于相对高位。

而根据最新消息,又有一家铝产业相关的企业——创新国际实业集团有限公司(以下简称“创新国际”)走向了港交所主板,其实力如何?

聚焦于铝产业链上游,业绩表现如何?

创新国际成立于2012年,聚焦于铝产业链上游的高附加值环节,目前主要从事电解铝以及及其他相关产品的生产和销售,产品包括铝液、铝锭和氧化铝。

根据CRU的报告,于2023年按产量计,创新国际位于内蒙古霍林郭勒市的电解铝冶炼厂是华北地区第三大电解铝生产基地。

招股书显示,截至2025年1月6日,创新国际拥有788.1千吨/年的电解铝设计产能及1200千吨/年的氧化铝设计产能。截至同日,公司获批准的氢氧化铝年产能2980千吨,其中1480千吨产能已投入使用,而其他1500千吨已开始试生产。截至同日,创新国际也已获得监管机构批准由氢氧化铝焙烧为6000千吨氧化铝的产能。

而在2022年、2023年及截至2024年前三季度,创新国际氧化铝精炼的氧化铝产量分别约为706.2千吨、1546.1千吨及1150.0千吨,截至2024年前三季度,公司氧化铝自给率达到约89%。

盈利层面,得益于较高自给率及电解铝产业一体化的优势,创新国际综合毛利率相对稳定,近两年稳定在15-16%左右,而2024年受电解铝涨价及原料价格下行共振,前九月毛利率升至27.7%,创出新高。

行业景气度提升及毛利率攀升,创新国际业绩自然也不差。

2022年、2023年及截至2024年前三季度,创新国际的营收分别为134.90亿元(人民币,下同)、138.15亿元和109.37亿元;期内的净利润分别为9.13亿元、10.81亿元和17.90亿元;各期的归母净利润分别为8.81亿元、10.03亿元、14.41亿元。

其中,2024年前三季度的净利润同比大增主要系:1)电解铝及氧化铝的平均售价随平均市价上升而上升;2)若干原材料价格下跌。

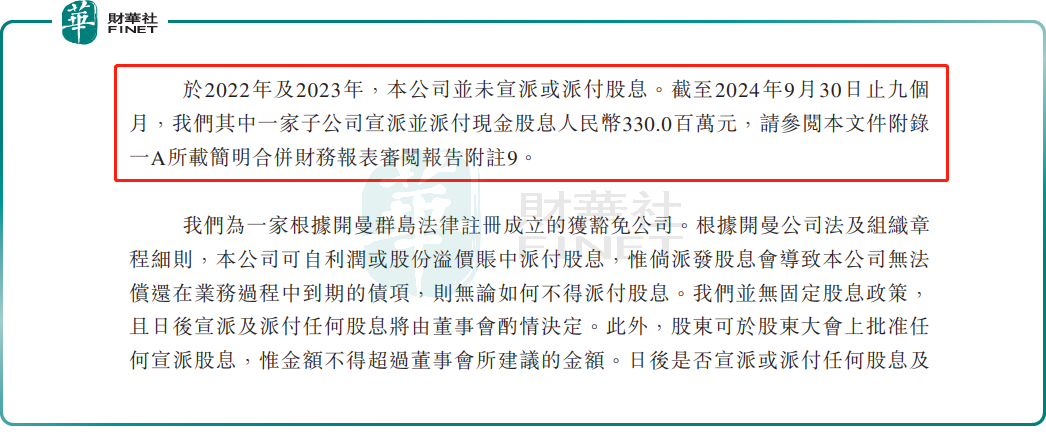

有意思的是,在创新国际业绩高光时刻,旗下子公司选择突击的分红。

据招股书显示,在2024年前9月,创新国际旗下子公司选择派息3.3亿元,而在2022年及2023年,创新国际并未有过派息。

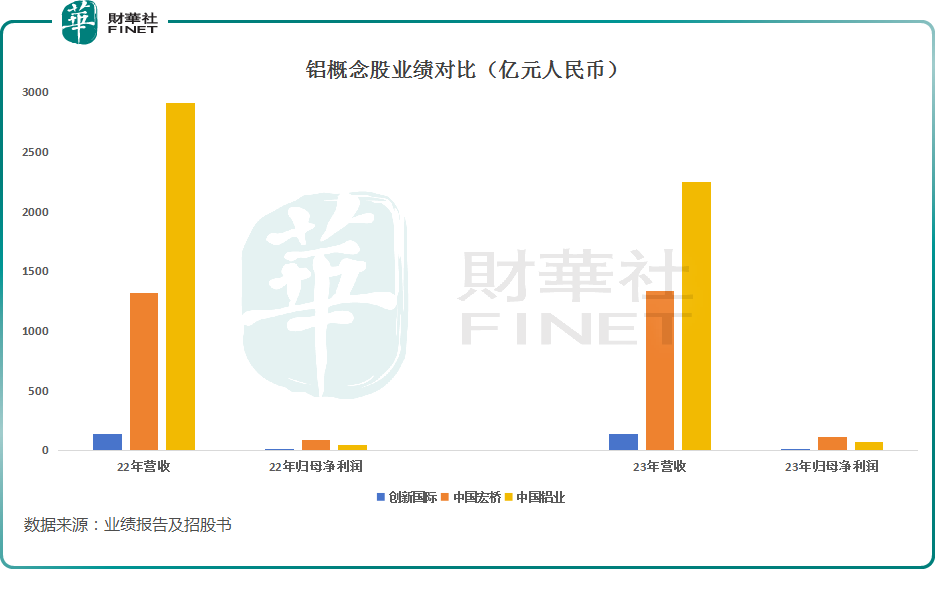

总的来看,创新国际的业绩表现不错,尤其是利润端增速比较亮眼。不过,就业绩规模而言,创新国际属于“小而美”,较业内龙头中国宏桥、中国铝业收入比头部企业相差较大。

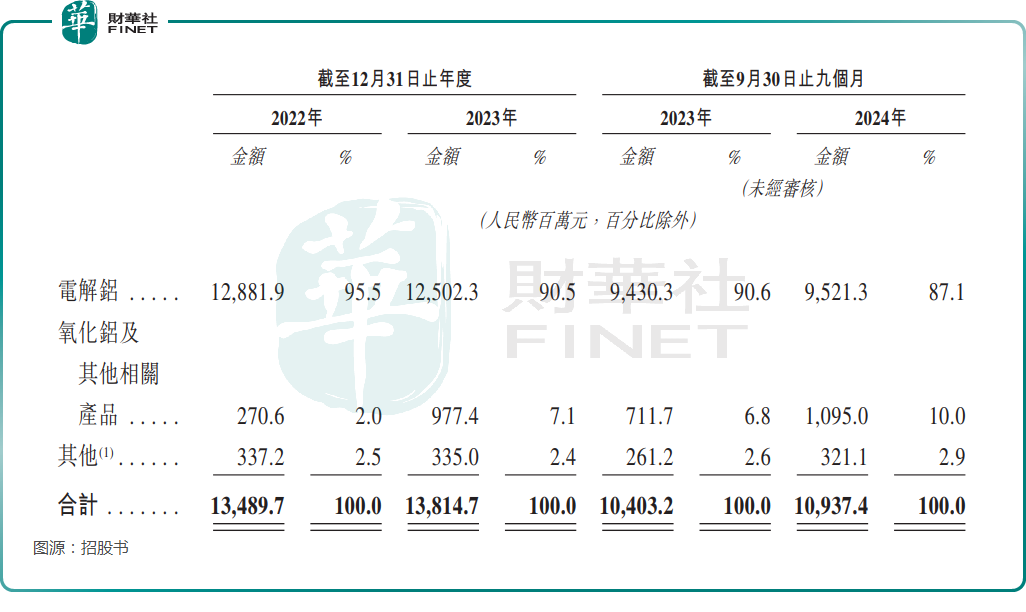

分产品来看,创新国际的收入来自销售电解铝、氧化铝及其他相关产品,其他包括主要包括废料及其他材料、电力及蒸汽供应产生收入。

其中,电解铝产品(铝液、铝锭)是绝对的业绩支柱,其收入占2024年前三季度营收的比重仍高达87.1%。

这一点和中国宏桥类似,2024年上半年中国宏桥的液态铝合金、铝合金锭也合计贡献了近7成的营收。

电力自给率较高,成本具有优势

众所周知,电解铝产业的主要门槛之一就是稳定且便宜的电力供应,因此创新国际的电力供应情况值得投资者重点关注。

创新国际的招股书也提及电解铝冶炼需要持续稳定的电力供应,电力成本是所有电解铝企业的主要生产成本。

根据CRU的报告,预期2024年中国电解铝冶炼企业电力成本在生产总成本占比约为36%。

而利用内蒙古霍林郭勒市的丰富天然资源,创新国际已建立整合火电及绿电的发电站及发电设施,以低成本提供稳定的电力。

截至2024年9月30日,创新国际的电力自给率约为88%,根据CRU的报告,此远高于约57%的行业同期平均水平。

此外,为了确保电力供应稳定可靠并缓解自行发电的潜在波动,创新国际亦向电网采购电力(包括绿电),同时增加绿电的使用。

据了解,创新国际打造了高自给率且强互补性及协同性的电解铝产业链一体化生态系统,覆盖“能源-氧化铝精炼-电解铝冶炼”。

另外,根据CRU的报告,创新国际管理每吨铝现金成本的能力在中国所有电解铝冶炼公司中处于前5%之列,且在全球范围内具有竞争力,于2024年位列前30%(将创新国际截至2024年9月30日止九个月的现金成本分别与2024年中国及全球的行业平均现金成本比较)。

从毛利率指标来看,2022年至2024年前三季度,创新国际的毛利率分别为15.1%、16.9%、27.7%;而中国宏桥2022年、2023年、2024年上半年的毛利率分别为13.8%、15.7%、24.2%。

对比来看,创新国际近年的毛利率要高于中国宏桥,表明其在成本方面具备优势。

另外,作为一个重能耗产业,在“双碳”目标下,绿色能源的使用率也是企业的核心竞争力之一。

招股书也显示,在“双碳”目标的驱动下,下游客户对于绿色电解铝的需求持续增长。而内蒙古霍林郭勒市具备丰富的、低成本的风能和太阳能能源,这使创新国际能够在电解铝冶炼过程中更多地利用绿色能源。

创新国际正建设风力发电站及太阳能发电站,预计总装机容量为1750.0兆瓦。一期包括(i)装机容量为540.0兆瓦的风力发电站,预计2025年第二季度前竣工并实现并网发电;(ii)装机容量为110.0兆瓦的太阳能发电站,其中大部分已投入运营。二期包括装机容量为1000.0兆瓦的风力发电站,预计将于2025年上半年开始建设,于2026年底前竣工并实现并网发电。此外,创新国际还计划建设100.0兆瓦厂区分布式太阳能发电站。

目标到2026年底,公司将实现超过50%的绿色能源使用占比。

需求有望缓慢增长,电解铝价格或温和上涨

招股书显示,2013年至2023年的全球电解铝需求年复合增长率为3.3%,主要受亚洲(尤其是中国)需求推动(全球增长的20百万吨需求中,中国占据17百万吨)。

展望未来,CRU预计全球电解铝需求将由2023年的70百万吨增至2028年的77百万吨,年复合增长率将放缓至2.0%。预计中国、印度、美国及欧洲将为推动增长的四大主要动力,在增长的七百万吨电解铝消费量中,这四个国家共占据五百万吨。

在需求侧上,预测能源转型、汽车电气化及轻量化等主要增长动力将带来积极前景,特别是在中国。在供给侧上,中国的4500万吨电解铝产能上限以及西方生产商对投资新电解铝冶炼产能的犹豫意味着铝供应增长相对缓慢,这将推动电解铝价格上涨。

因此,CRU预测上期所及LME价格将分别由2023年的每吨人民币18678元及每吨2249美元上升至2028年的每吨人民币23000元及每吨2955美元,年复合增长率分别为4.3%及5.6%。

可见,CRU预期在供需平衡趋紧下,电解铝价格于预测期间内(2023年至2028年)将温和上涨。

这对于包括创新国际在内的电解铝企业而言都是利好消息。

尾语

不过,创新国际也有一些隐忧值得投资者留意。例如,2023年及2024年前三季度,创新国际来自最大客户(为公司关连人士创新新材)的收入占同期总收入的比重分别为78.8%、81.5%,显示出公司高度依赖单一关连客户,存在隐患。

资料显示,创新新材(600361.SH)为A股主板上市公司,专注于铝合金及制品的研究开发和生产加工,为铝合金加工领域提供综合解决方案。目前,由创新国际的控股股东崔立新所创办并控制的公司。据公开资料显示,创新新材董事长亦是崔立新。

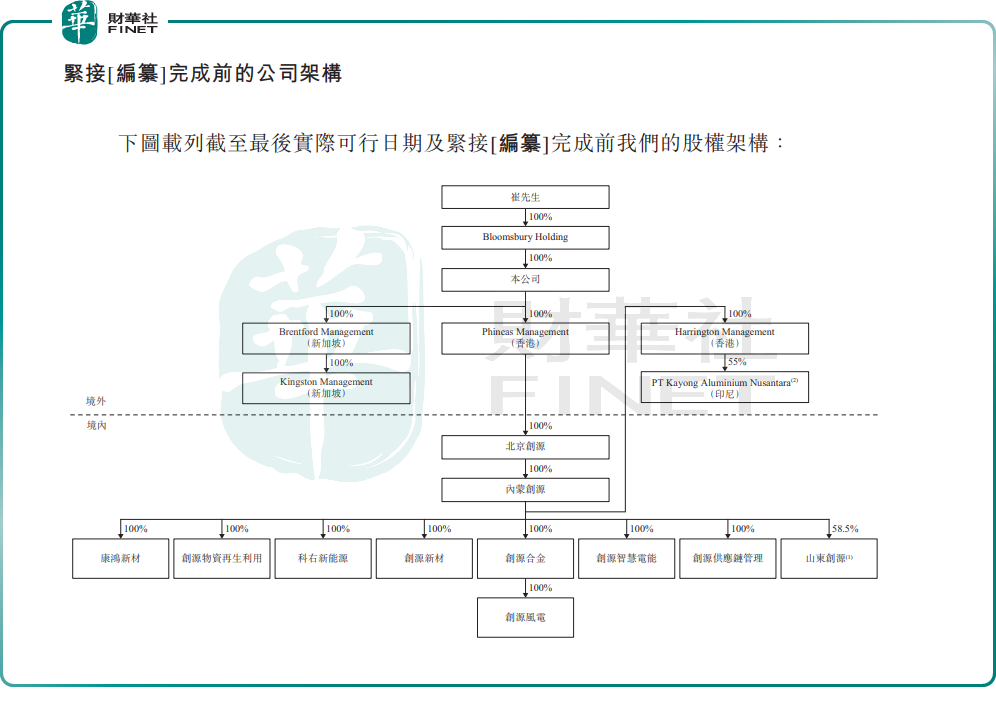

招股书显示,创新国际在上市前的股东架构中,崔立新通过Bloomsbury Holding持股100%。

据招股书显示,董事长兼非执行董事崔立新先生,现55岁,主要负责制定集团的整体战略规划及重大事务的决策。

整体而言,创新国际虽然存在单一客户依赖的问题,规模距业内龙头还有较大差距,但公司本身的业绩表现向好,行业前景也不错,其IPO进程值得投资者关注和跟踪。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载