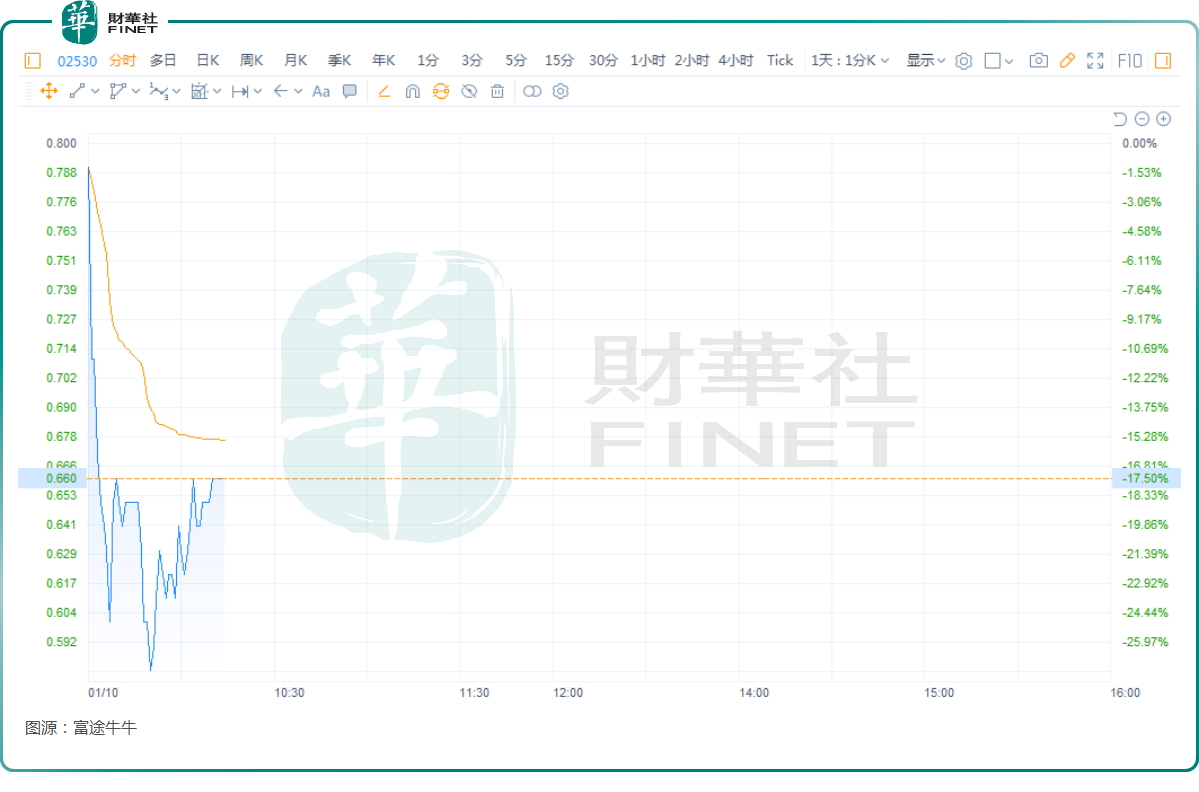

1月10日,多次递表的纽曼思(02530.HK)正式登陆港股市场,而在上市首日其股价就直接低开下杀,一度暴跌超27%,此后虽然有所回升,但目前股价仍处于跌破发行价的状态。

据悉,纽曼思主要在中国从事成品营养品营销、销售及分销。其营养品以专属品牌(即“纽曼思”及“纽曼斯”)销售,大致可分为五个主要类别,即藻油DHA、益生菌、维生素、多维营养素及藻钙产品。纽曼思的营养品主要针对孕妇及产后妇女、婴幼儿至儿童。其中,纽曼思最畅销的营养品为藻油DHA产品。

虽然上市后股价暴跌,遭遇资金出逃,但纽曼思的成色其实并不算差。

招股书显示,2021财年至2023财年,纽曼思的营收分别约为3.38亿元(人民币,下同)、3.67亿元和4.27亿元,各期的净利润分别约为1.20亿元、8752.2万元、1.59亿元。

从上述财年的表现来看,纽曼思的业绩规模虽然比较小,但仍处于增长之中,且毛利率也都稳定在70%以上,表现不错。

不过,2024年上半年,纽曼思的营收同比下降23.94%至1.46亿元,而净利润同比下降41.39%至4528.1万元。

在招股书中,纽曼思称,上半年净利润下滑,一是藻油DHA产品的收益减少;二是期内中国母婴藻油DHA市场气氛低迷,导致上半年的推广开支增加。

值得一提的是,纽曼思还面临着一些问题。

例如,藻油DHA带来的收入占比过高,2024年上半年其占比超过96%,表明纽曼思的业绩高度依赖该品类产品,后续业绩的稳定性存在疑问。

数据还显示,2021财年至2024年上半年,纽曼思向前五大供应商作出的采购,分别占总采购总额的约90.7%、92.7%、94.3%及92.4%,同样存在供应商过于集中的风险。

另外,招股书显示,纽曼思只有40余名雇员,9人是高级管理层和执行董事,13人负责营销和销售,2人负责会计及财务,4人做行政和人力,物流部门有16人。不难发现,由于纽曼思向产品供应商采购制成品,因此公司没有研发人员,也没有任何的研发费用,似乎缺少一点核心竞争力以及自主权。

总的来看,纽曼思的赚钱能力比较强,人均创收很高,但公司抗风险能力存疑,业绩稳定性同样存疑。另外,纽曼思还存在着股权高度集中、商标诉讼纠纷等一些问题,这些也值得投资者持续关注。

赚钱能力出色的纽曼思上市即迎来暴跌,是否属于错杀,也值得投资者思考。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载