微软(MSFT.US)副主席及总裁Brad Smith于2025年1月3日发表博客文章,指出在许多方面,人工智能是我们这个时代的动力,未来四年可以为美国未来25年的经济成功奠定基础。

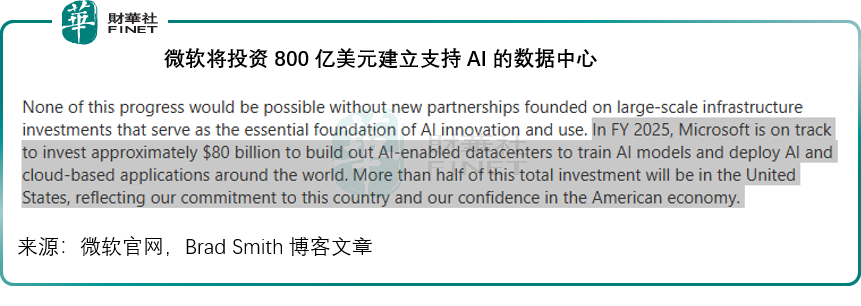

令人惊讶的是,他在博客中表示,在2025财年,微软将投资约800亿美元建立支持人工智能的数据中心,以训练人工智能模型,并在全球部署人工智能和基于云的应用程序,总投资额的一半以上将在美国,见下图。

在同一篇博客文中,Brad Smith已经提到,2024年微软宣布其计划于三年内在14个国家投资超350亿美元,兴建可靠安全的AI和云数据中心基础设施,这是目前覆盖40多个国家的全球基础设施的一部分。

此外微软表示,正与阿联酋的主权AI公司G42合作,将人工智能基础设施带到肯尼亚,并与贝莱德和MGX合作,创建一个国际投资基金,为AI基础设施和AI供应链增加高达1,000亿美元的额外资金。谷歌(GOOG.US)、亚马逊(AMZN.US)以及其他私募基金都在加入这一AI投资热潮。

这意味着微软在2025年将大幅增加对AI基建的资本投入。

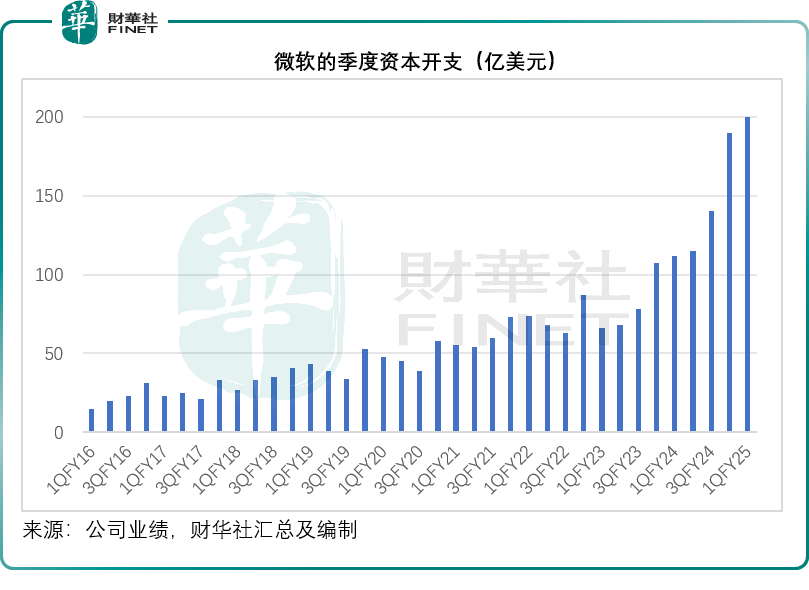

财华社留意到,截至2024年6月止的2024财年,微软的资本开支为557亿美元,见下图,尽管微软这几年大幅度增加资本开支,截至2024年9月末止的2025财年第1季资本开支更达到前所未见的200亿美元,截至2024年9月末止的12个月资本开支总额或达到645亿美元,但这仍不及亚马逊,亚马逊截至2024年9月30日止的12个月资本开支或达到649.59亿美元。

在其业绩发布会上,微软的管理层表示,随着其扩大基建投资,2025财年的资本开支将会高于2024财年。

再加上这次副主席的表态,2025财年微软的资本开支或不会仅增加一点点,很可能会大幅提升。

其他科技巨头也在加码AI投资

除了微软之外,其他科技巨头也在加码对AI,尤其基础设施的投资。

亚马逊截至2024年9月末止12个月支出了649.59亿美元来购买物业和设备。而其CEO在去年10月时表示,亚马逊于2024年的资本开支将达到创纪录的750亿美元,主要用在AWS——即其云业务。他表示,受生成式AI的推动,AWS的增长将再提速,至1,100亿美元的营收规模。

Facebook的母公司Meta(META.US)也表示,2025年的资本开支将大幅上升,主要受到人工智能基础设施需求推动的投入带动。该社交巨头的2024年全年资本开支或介于380亿美元-400亿美元,已高于其前一个季度预估的370-400亿美元区间。

马斯克也表示,他旗下的特斯拉(TSLA.US)和xAI等都会投入大量的资本开支来购买英伟达(NVDA.US)的Blackwell和其他AI芯片,组建强大算力集群。

谷歌母公司Alphabet(GOOGL.US)于2024年第3季的资本开支上升62%,至131亿美元,其新任CFO在季度业绩发布会上表示,第4季的资本开支金额与此相若,2024年前三季的合计资本开支为383亿美元,按年上升80.66%,截至9月止12个月的资本开支或为493.19亿美元。而预计2025年的资本开支将较2024年大幅上升,主要用于AI。

英伟达仍拥有充裕的增长空间

除了上述大型科技企业大幅增加资本投入外,其他规模较小的科技企业、初创AI公司,例如OpenAI等,都大力增加投入AI芯片和基础设施,以打造自己的技术优势,这无疑将令垄断了AI芯片市场超60%市场份额的英伟达(NVDA.US)得益。

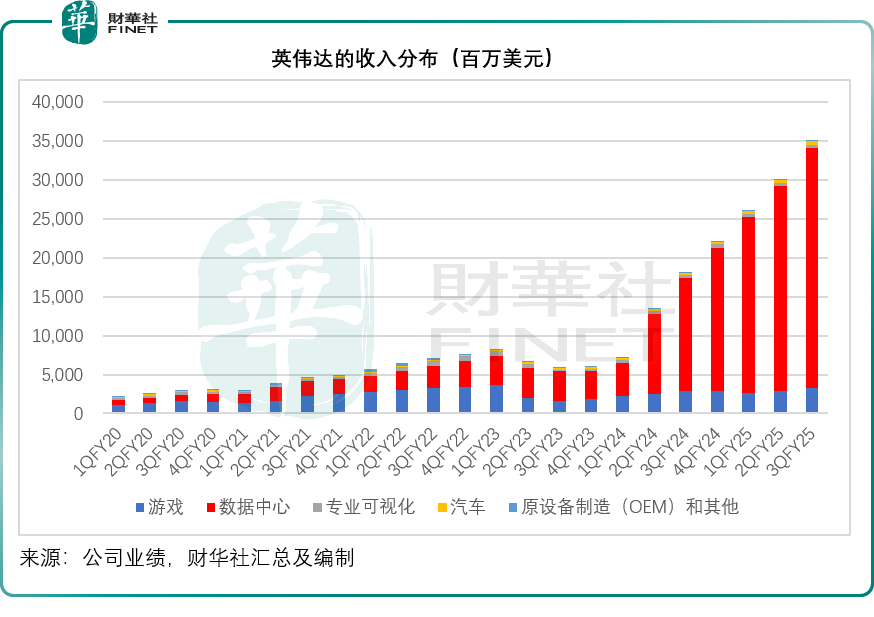

在OpenAI开创的生成式AI投资热潮开启之后,英伟达的新订单压根忙不过来,其收入和利润也水涨船高,见下图,涵盖了AI芯片业务的数据中心分部收入增长显著,从截至2023年7月末止的季度起持续大幅攀升。

截至2024年10月末止的前三季,英伟达数据中心收入按年增长173.36%,至796.06亿美元。不过需要注意的是,由于英伟达的AI芯片产品供不应求,价格高昂,不少客户或转向了其他的AI芯片供应商,例如AMD(AMD.US)等。随着AMD的AI芯片于今年量产爬升,未来对英伟达产品的需求或出现分流。

同样地,AI芯片的旺盛需求也带起了上游产业链的蓬勃发展,台积电(TSM.US)无疑是上游的最大得益者之一,台积电目前是最尖端芯片产能最高的代工商,能全面把握AI投资加码的机遇。

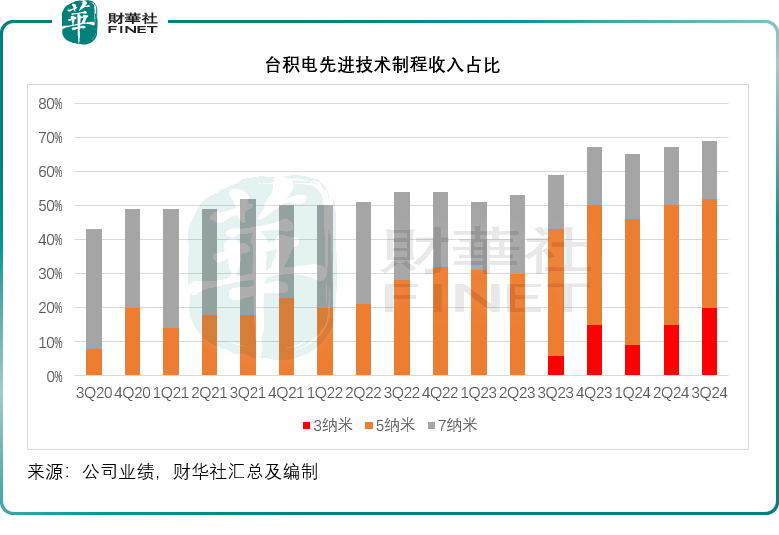

见下图,2024年第3季台积电7纳米以下制程总营收占了其总收入的69%,其中5纳米以下制程占总收入的比重已达到了52%。

不过与英伟达相似,在正热的风口不愁没有竞争对手,台积电的竞争对手也在密锣紧鼓地赶潮。3纳米良率堪忧的三星,将重点放在了2纳米,期望从2纳米上追赶英特尔(INTC.US)甚至台积电。最近有业内人士指,英伟达和高通(AVGO.US)或正考虑将其部分2纳米制程芯片订单从台积电转移至三星。

总结

商业世界没有永久的赢家,但资本却可以左右赢面。

大型科技企业拥有丰富的财务资源和灵活的融资渠道,能够凭借其技术积累巩固其行业优势,微软、Meta、亚马逊、谷歌等都纷纷大幅增加2025年资本开支预算,集中资源发展AI,这无疑将继续推动英伟达为首的上游供应商。

但与此同时,利润也会驱使更多的竞争对手加入战团,可能令相关细分领域的利润缩减。

英伟达与台积电能否继续保持优势,或许会成为2025年的焦点。

另一方面,随着AI基础设施投资的加码,其他服务产业也将迎来井喷,这包括电力行业,尤其小型核电投资热潮,已悄然抬升。贝恩资本的一份报告显示,到2027年,数据中心的电力需求或会增加一倍,消耗全球电量的2.6%,这将对构建数据中心的科技巨头提出另一项挑战——除了散热、算力、芯片等的资本投资外,它们还需要考虑供电设施的投入,小核电项目可能是一个选项。

此外,AI PC、穿戴装备、网络安全等,将可能在2025年成为风口,在此概念下,会有哪些新星登场?我们拭目以待。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载