经历2023年生物科技行业的资本寒冬之后,2024年该行业迎来了复苏阶段。尤其是在政策暖风及美联储降息周期打开之下,市场预期迎来破冰,不少生物科技股迎来上涨。

虽然有“暖意”,但要说生物科技行业已经穿越“寒冬”似乎仍言之尚早。

一二级市场的投融资情况如何?

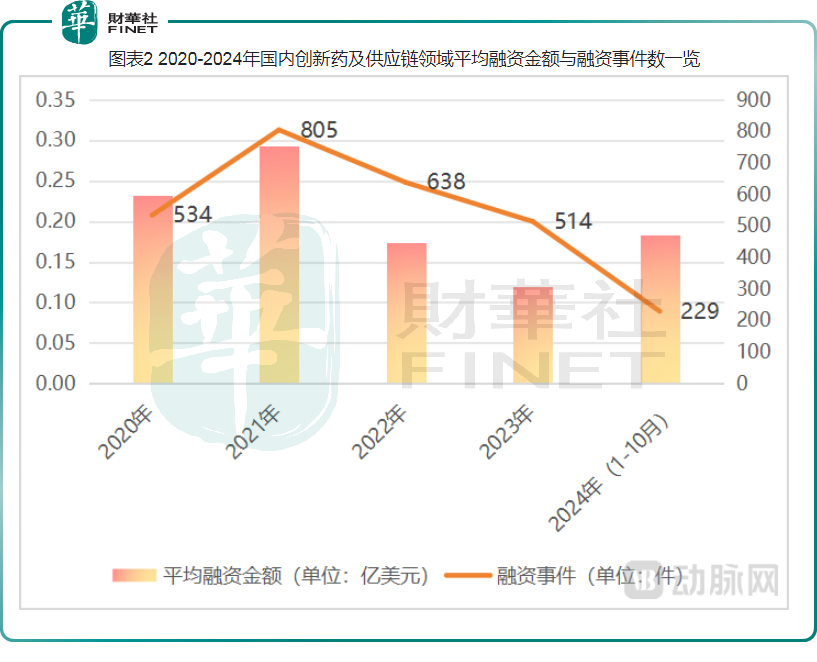

据动脉智库不完全统计,2024年1-10月国内创新药及供应链领域融资总金额达到42.06亿美元,约为2023年融资总额(61.59亿美元)的2/3。

从平均融资金额和融资事件数来看,2024年1-10月国内创新药及供应链领域融资事件数量为229起,平均融资金额为0.18亿美元,已超过2022年领域平均融资水平。

总的来说,一级市场投融资降温趋势趋缓,平均融资金额逆势回升至2022年水平。

而在二级市场(特指港股市场),情况也不是那么乐观。

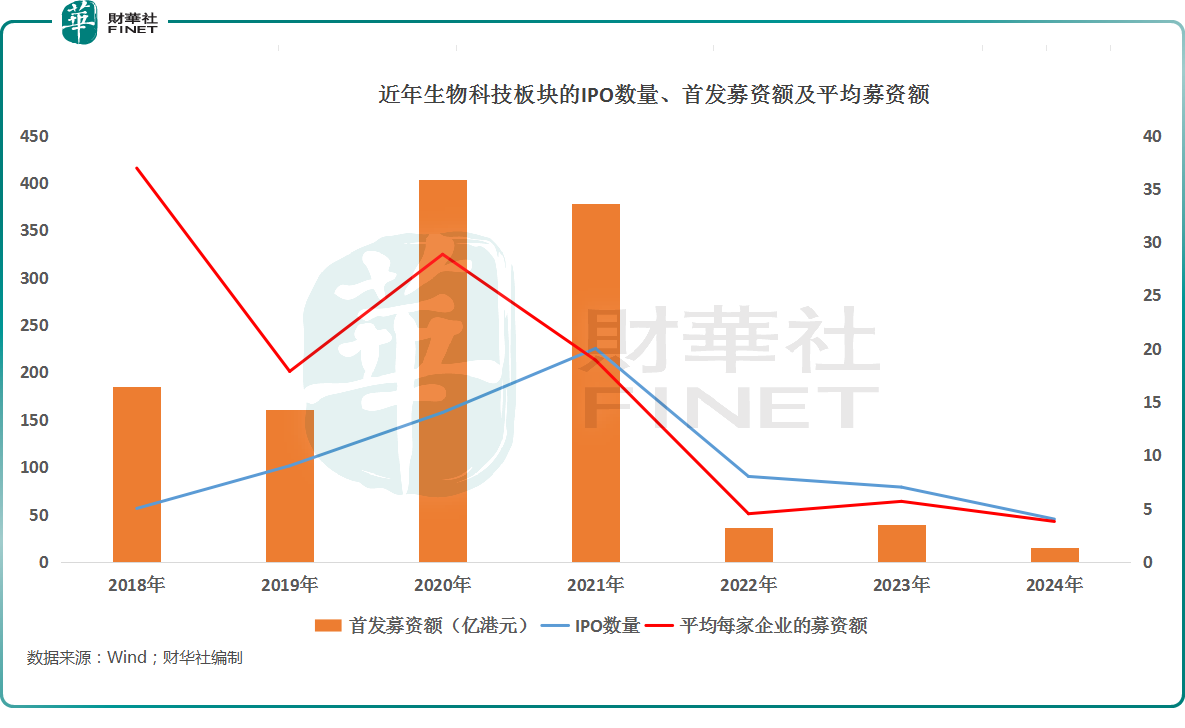

众所周知,未盈利的生物科技企业在港股都被归为“18A”板块内。经统计,自“18A”政策出台以来,2018年-2023年,该制度下上市的公司数量(包括已“摘B”的公司)分别为5家、9家、14家、20家、8家、7家。

而在2024年,“18A”板块仅迎来4家生物科技股,包括同源康医药-B(02410.HK)、盛禾生物-B、荃信生物-B、华昊中天医药-B,首发募资额分别为5.79亿港元、4.61亿港元、2.39亿港元、2.33亿港元。

对比近些年的数据来看,2024年不仅上市的生物科技企业数量较少,首发募资额、平均募资额均创下了2018年以来的新低,情况并不乐观。

股价、业绩均出现分化

除了投融资方面的情况外,已上市生物科技股的业绩和股价表现也值得关注。

Wind数据显示,整个2024年,有同源康医药-B、云顶新耀-B(01952.HK)、歌礼制药-B三只生物科技股实现翻倍增长,其中次新股同源康医药-B表现最佳,在2024年累涨逾244%,远超同行。

此外,复宏汉霖、亚盛医药-B(06855.HK)、科伦博泰生物-B涨超50%,基石药业-B、康希诺生物等8家公司录得上涨。

而在另一边,据Wind数据显示,有52家生物科技股在2024年遭遇下挫,其中跌逾50%的有22家,包括来凯医药-B、荣昌生物、圣诺医药-B等,创新药龙头百济神州(06160.HK)则录得微跌。

可见,2024年,在港上市的生物科技股在股价表现方面出现了明显分化,而下跌仍是板块主流。

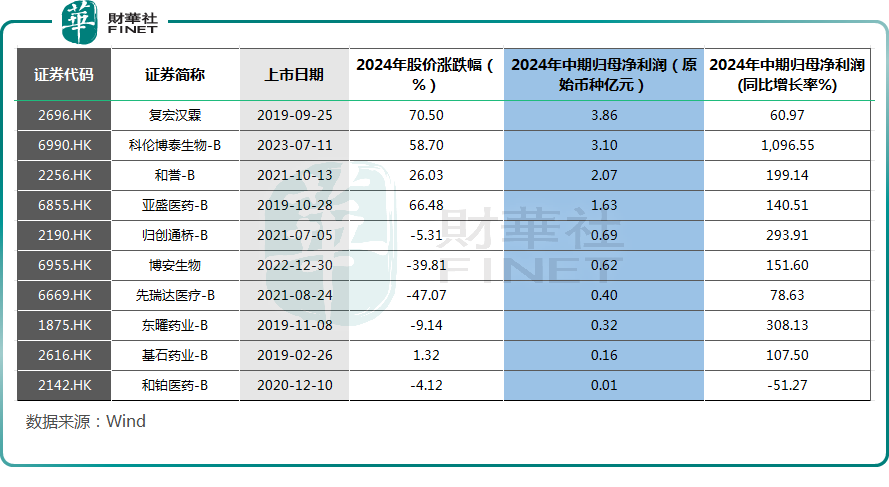

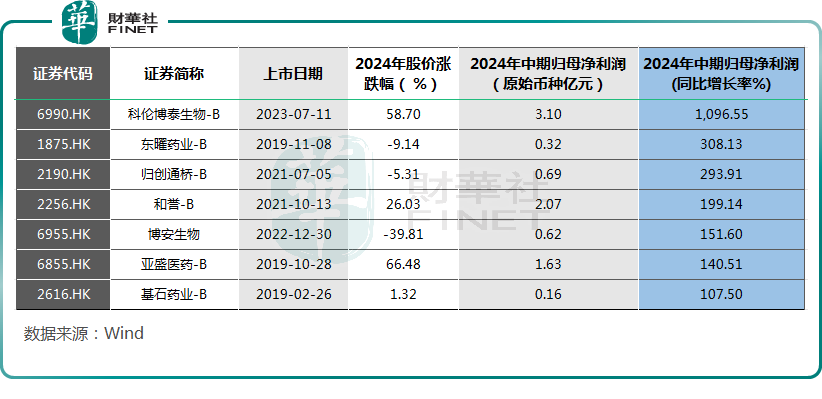

业绩方面,大多数生物科技股未披露前三季度及全年业绩报告,因此从2024年中期业绩来看,上半年有10家生物科技股实现盈利,包括复宏汉霖、科伦博泰生物-B、和誉-B、博安生物等公司。

对比来看,2023年同期只有7家生物科技股实现盈利,2024年中期生物科技股的盈利表现获得进一步提升。

其中,复宏汉霖表现最佳,上半年实现盈利3.86亿元人民币,同比增长60.97%,延续了2023年的盈利趋势,其股价全年涨近71%,表现也比较好。

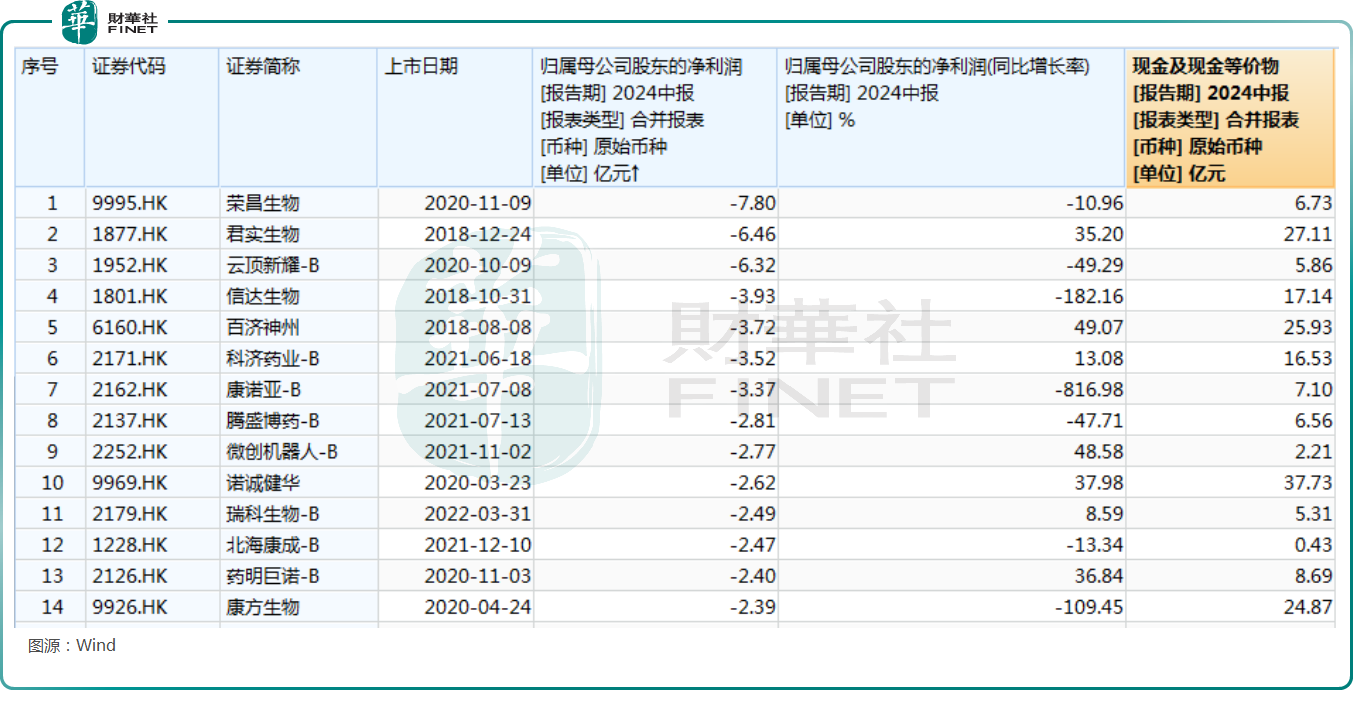

而在另一边,据Wind数据显示,55家生物科技公司在上半年遭遇亏损,其中荣昌生物、君实生物、云顶新耀、百济神州、信达生物等公司亏损较多。

从中期业绩的边际变化来看,有43家生物科技公司的归母净利润在2024年上半年实现了同比增长,占比近7成,是一个好迹象。

其中,科伦博泰生物-B的中期归母净利润同比飙增1096.55%至3.1亿元人民币,实现扭亏为盈,这主要系其授权收入超预期。

而中期归母净利润遭遇大幅下滑的主要是康诺亚-B、歌礼制药-B、信达生物、鹰瞳科技-B、三叶草生物-B、康方生物等公司。

其中,康方生物在2023年中期实现归母净利润25.25亿元人民币,同比飙增500.52%。这是康方生物首次实现半年度盈利,其中一项主要因素就是产品授权获得许可费收入。

不过,在今年上半年,康方生物的营收同比下降72.13%至10.25亿元人民币,归母净利润亏损2.39亿元人民币,同比下降109.45%。

事实上,近些年来,一些生物科技企业通过授权的方式获得了可观的许可费收入,甚至助力企业从亏损走向了盈利,但其持续性多少有点存疑。

这些点值得注意

在投融资环境依然偏冷、大多数生物科技亏损依旧的情况下,现金流情况值得投资者注意。

从Wind的数据来看,包括荣昌生物、云顶新耀-B、微创机器人-B、北海康成-B在内的一批生物科技企业其实处于现金流偏紧的状态,亟需“补血”。

也正是在这种现金流偏紧的背景下,2024年包括来凯医药-B、宜明昂科-B、康方生物等一些生物科技企业选择了折让配售募资。

例如,2024年10月13日,康方生物发布公告称,本公司已有条件同意通过配售代理以每股配售股份61.28港元(较10月10日收盘价折让约4.99%)的价格向不少于六名承配人配售合共3170万股配售股份,融资逾19亿港元。

值得一提的是,康方生物宣布折让配售后股价表现比较平淡,但来凯医药-B、宜明昂科-B在宣布折让配售后股价却遭遇了暴跌。

此外,生物科技领域值得注意的地方还有企业的“出海”趋势。正如上述所说,近些年,许多国内的生物科技企业纷纷选择将一些产品的海外商业化权利授权给一些大型海外药企。

例如,2024年12月18日,翰森制药(03692.HK)向默沙东授权其口服GLP-1R激动剂HS-10535的全球权益,默沙东将支付翰森1.1亿美元首付款,以及最多达19亿美元的里程碑付款,特定条件下翰森可在中国市场销售该产品。

有报道称,2024年中国创新药企License out交易金额与事件数再创新高,首付款总额(31.6亿美元)首年超过创新药研发融资(27.1亿美元)。

而包括西南证券、国元国际、申万宏源、华泰证券等多家机构均在近期发布研报表示,看好创新药出海的机会。

另外,需要指出的是,虽然整体上“资本寒冬”仍未过去,但生物科技一些细分领域的热度并不低,核酸药物、基因疗法、偶联疗法与多肽等领域的融资热度并不低,这些细分领域的进展值得关注。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载