【财华社讯】12月12日,仲量联行12月11日发布《2025年香港地产市场仍将面临挑》。报告指出,在空置率高企及经济疲弱下,香港商用物业及住宅市场今年持续调整,但随着楼市全面“撤辣”,加上近期减息,已对物业交投起推动作用。

仲量联行研究部资深董事钟楚如表示:“展望2025年,市场仍将面临供应过剩和经济未明朗的挑战。美国新任政府的经济及利率政策也将左右香港住宅和物业投资市场的走势。然而,预计2027年起新增写字楼供应将显着减少,写字楼租赁市场有望逐步回暖。”

要点:

• 50,000平方呎或以上写字楼的租赁需求占比已回升至2019年以来的新高水平

• 预计2025年整体甲级写字楼租金将下跌5至10%

• 商舖租赁活动呈两极化趋势,核心购物区一线街舖的需求强劲,相反二线街舖减租仍难以吸引租户

• 2025年商舖租金料跌0-5% ,将终结两年升市

• 美国新政府的经济及利率政策仍未确定,导致本地投资者对商用物业投资抱观望态度

• 写字楼、商舖及货仓三类主要商用物业的资本价格明年料将下跌5至10%

• 2024年是香港楼市的关键的一年,政府全面“撤辣”及利率开始下调,惟楼价仍进一步下跌6.8%

• 中小型住宅及豪宅楼价明年料将下跌约5%

• 政府可考虑简化卖地条款及拆细地皮,以吸引更多发展商参与投地

• 建议政府检讨市建局的自置居所津贴,以提高经济低迷时期重建项目的吸引力

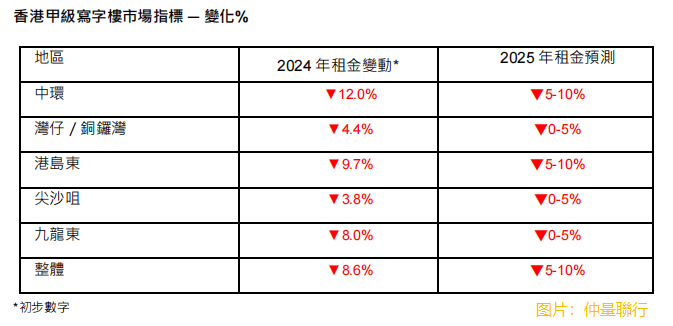

写字楼市场

2024年整体甲级写字楼空置率攀升至13.1% ,为过去25年以来的新高,主要受到中环及其他地区新落成的项目影响。尽管如此,五大主要商业区中,四个地区的空置率保持稳定,其中三个更呈现改善跡象。

整体市场租金下跌8.6% ,其中中环跌幅达12.0% ,主要受区內新供应带来竞争加剧影响。

今年租赁活动略有好转,尤其是下半年,带动过去11个月的正净吸纳量达到110万平方呎,超越十年平均每年670,000平方呎的水平。

金融、保险、地产及专业服务(FIREBS)行业仍然是市场上最活跃的租户,占新租赁成交的最大份额达61.7% 。

此外,租户规模需求有所增加。尽管租户更注重成本控制,约28%的新租赁写字楼面积小于5,000平方呎,另一方面,2024年仍有约33%的新租赁面积超过20,000平方呎,接近2019年疫情爆发前的水平,当中占有17%为租用面积50,000平方呎或以上的新租约,为2019年以来的新高。此趋势主要受到大型企业的整合活动和工作场所需求的变化所推动。

仲量联行港岛商业部主管郭礼言(Sam Gourlay)表示:“发展商和业主可因应企业对写字楼面积需求的变化,提供面积更大、更灵活的楼面选择,预计楼面面积较大的新项目将持续吸引租户的注意。展望2025年,我们预计写字楼租赁成交将持续改善,年內可望录得更多大宗租赁交易。租赁需求将持续改善,主要由保险,金融交易和资产管理行业带动。然而,由于经济仍疲弱和供应庞大,预计2025年租金将下跌5至10%。在空置率高企的市场环境下,业主需要提供更多优惠措施来吸引和留住租户。”

明年预计将有近400万平方呎的新私人写字楼供应进入市场,空置率将进一步提高。不过,目前供应过剩的情况将在未来几年逐步改善,预计2027年起新增写字楼供应将显着减少,2027年及2028年仅有少于150万平方呎的写字楼落成量。

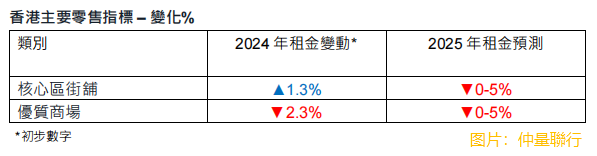

商舖市场

港元强势下,今年北上及出境旅游更见畅旺,导致本地消费力流失,加上旅客人均消费下降,阻碍了商舖市场的复苏。核心街舖的租金在2024年仅上升1.3%,与去年14.8%的增幅相比明显放缓。优质商场的租金今年则下跌2.3%。

租赁市场也呈现两极化趋势,核心购物区一线街舖的租赁活动持续活跃,而二线街舖虽有较大的租金议价空间,却仍难以吸引租户。核心街舖空置率由去年底11.6%、略微下降至本年底的10.5% ,而优质商场的空置率则维持于8.9%。

尽管面临多重挑战,香港平均工资水平与邻近城市相比仍相对较高,持续吸引非本地品牌进驻,以高消费力客户为目标。与2023年相比,本年首次进军香港的品牌总数按年增加41.8%。內地零售品牌占全部新来港品牌约32%,连续两年领先日本零售商(28%),成为进驻香港市场最活跃的群体。

仲量联行香港商舖部资深董事陈永慧表示:“我们预计,2025年的租赁需求将保持活跃,零售商将积极物色租金相对较低的优质地段,并争取更佳的租赁条款。然而,当前零售业面临瓶颈,加上可预期的线上销售增加、及现存庞大的新优质商场空间,市场将承受更多下行压力。因此,预计2025年核心街舖及优质商场的租金将下跌0至5%。”

陈永慧补充:“越来越多业主或会采取灵活的租赁策略来吸引和留住优质租户,例如延长免租期(免租期一般为一至两个月)、增加装修成本津贴、以分红形式计算租金及推出量身定制的优惠措施。由于现时不乏商舖供应,业主必须策略性管理租约并物色合适的租户以提高出租率。”

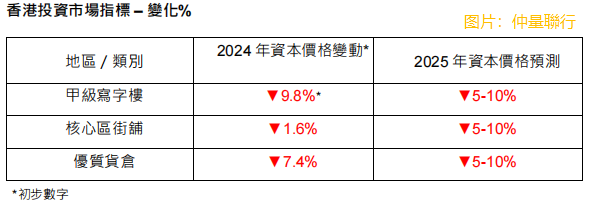

资本市场

9月减息后,今年第三季投资物业市场气氛显着改善,带动写字楼及工业物业成交量略为回升。然而,美国大选后,新任政府的经济及利率政策未明朗,导致投资者在2024年第四季度转趋观望,因此近月交投量再次下降。今年下半年,成交价达5,000万港元或以上的商用物业总投资额为137亿港元,较上半年减少2.9%。

由于利率高企和租金前景疲弱,今年主要商用物业的资本价格均录得跌幅,甲级写字楼的资本价格下降9.8%,核心区街舖回落1.6%,优质货仓的资本价格则下跌7.4%。

仲量联行香港资本市场部主管陈国章表示:“今年施政报告提出先导计划,鼓励将酒店及其他商厦改装为学生宿舍。当先导计划正式推出后,乙级写字楼与酒店将受投资者追捧。我们建议政府制定指引,界定学生宿舍营运商行业类別,以便银行进行贷款评估,同时亦为乙级写字楼改建为学生宿舍的程序作出清晰指引和诱因包括土地用途、牌照许可要求及提供其改装豁免书安排。”

他指出:“展望未来,我们预计减息步伐将会放缓,延长地产市场的下行周期。由于高息贷款融资的压力仍然持续,明年市场上料会有更多银主盘放售。我们预期主要商用物业资本价格于2025年将进一步下跌5至10%,为投资者带来有利的投资机会。”

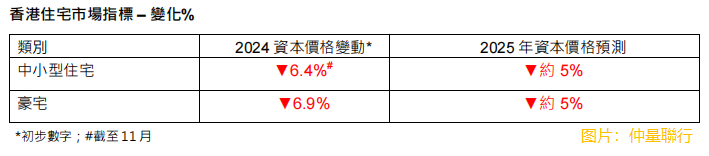

住宅市场

2024年是香港住宅市场的关键的一年,政府全面“撤辣”,金管局放宽最高按揭成数,以及利率开始下调,种种措施带动今年首11个月住宅成交量按年增长22.2%。然而,由于市场依然存在诸多未明朗因素,楼价仍进一步下跌6.8%。

预计到2025年底,新盘库存将回落至较为均衡的供求水平。然而,截至9月份,已落成项目的未售单位数量仍处于20,700个的历史高位,加上,利率仍然居高不下。发展商面临高昂的融资成本,唯有继续采取积极的定价策略,以促销楼盘,预计明年新盘价格将会继续下跌。

展望2025年,利率走势恐怕不如预期般乐观。参考我们对过去三个减息周期的数据分析,楼价在减息初期通常无法立即扭转跌势,往往要等到利率接近零时才会出现回升趋势。此外,现时香港银行同业拆息仍然高于4%,比以往楼市复苏时期的水平还要高。

仲量联行香港主席曾焕平表示:“明年楼市的主要挑战是供过于求,但我们亦必须考虑中美贸易战升级风险及利率前景未明朗等因素,这些因素均可能对楼市造成影响。楼价自2021年起持续下跌,并非单纯的周期性调整。虽然利率、经济环境和供求周期等传统因素可以部分解释楼价下跌的原因,但更深层次的结构性转变正在重塑市场基本面和资产价值。我们预计明年中小型住宅及豪宅楼价将下跌约5%,而租金则会上涨0至5%。”

他补充:“然而,倘若预期人民币贬值而导致內地资金流入超出预期,楼价跌幅或会较为温和。”

土地市场

尽管土地供应仍然重要,但在有限的财政预算下,政府必须优先处理更迫切的需求,例如改善基础设施和推动创科经济转型。

仲量联行评估及諮询部主管区建强表示:“由于住宅销售市场疲弱和投资成本高昂,发展商投地意欲低迷,地价持续受压。政府应致力改善发展商的投资环境,以增加卖地收入。就此,我们提出以下三个方面的建议。”

卖地方面,政府可考虑在经济低迷期间采取以下措施:

1. 减少卖地附加条款:

• 减少附加条款,例如提供政府、机构及社区(GIC)设施、道路施工等要求

• 豁免环境、社会及管治(ESG)设施、政府、机构或社区设施(GIC)、地面停车场等额外条款计入最大可建楼面面积

• 取消要求发展商在竣工后将若干楼面面积移交政府的条款,例如近期的元朗及屯门用地

2. 拆细地皮出售:

• 考虑允许大型发展用地分期支付地价,因为面积较大的地皮发展期及回本期较长,或会降低发展商的投资意欲

• 将地皮拆细出售可降低前期投资成本,从而提高更多发展商的投地兴趣及中标机会

市建局招标的重建项目是土地供应的主要来源之一。为精简土地分配,政府应检讨市建局的自置居所津贴,并将评估基准由7年楼龄单位的价值调整至10年楼龄或以上单位的价值,以反映楼价下跌,同时可助降低收购成本及提升项目在低迷市道中的利润,避免市区旧楼重建陷于困局,未能推进。

区建强补充:“由于投资成本高昂且无利可图,发展商对兴建居屋单位的兴趣持续下降。政府可考虑将居屋地皮重新规划作公屋发展,以解决对公屋的迫切需求。”

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载