复星国际(00656.HK)持有78.11%股权的旅游文化上市公司复星旅文(01992.HK)宣布,计划以每股7.80港元的价格,向小股东提出私有化,较这一公告发出前的最后交易日(2024年11月26日)收市价4.00港元溢价95%,也因此,复星旅文甫一复牌,其股价即上扬70%以上,复牌当日收市报7.21港元,涨80.25%,仍较其私有化出价折让7.56%。

复星旅文表示,其计划用自身的内部现金及/或由法国东方汇理银行、法国外贸银行香港分行及德意志银行香港分行安排的对外债务融资,来支付有关的私有化现金代价。

私有化后,复星旅文不打算对其现有业务进行重大改变,也就是说,继续维持现有的运营。

对于私有化的理由,复星旅文的解释是:

1)私有化出价较该公司现价具有近一倍溢价,对股东有利,且该股流动性较低,能为股东提供变现机会;

2)释放股东价值和为股东提供收益;

3)私有化后该公司可作为私人公司灵活进行长期战略决策。

不过,这只说出了其一,并没有完全说出复星旅文在此时进行私有化的好处,现在我们就来分析一下,其真实的目的是什么。

私有化出价可以承担

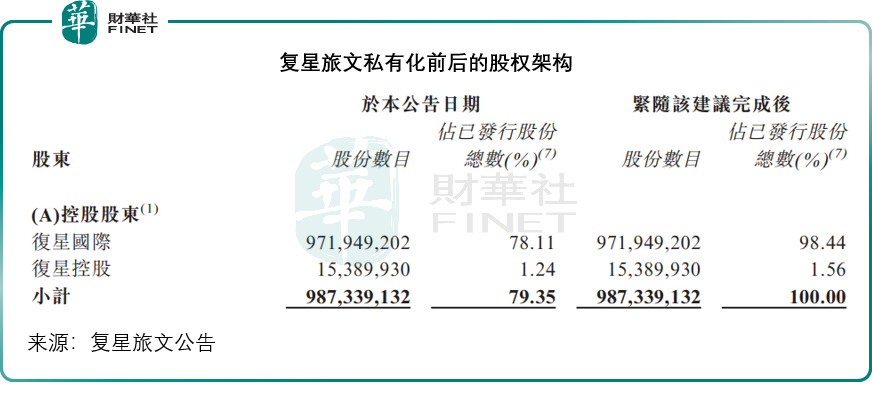

在此公告日时,复星国际及复星国际的控股股东复星控股分别持有复星旅文的78.11%和1.24%权益,合共79.35%,加上该公司的董事、复星国际董事、股份奖励受托人等其一致行动人士持有的股份,复星系的持股达到79.50%,换言之,无利害关系股东的持股比重仅为20.50%,持股数量为2.55亿股。

复星旅文私有化计划所针对的就是这批无利害关系的股东,回购这些股东的权益实现退市。

按其出价7.80港元计算,回购这批股份的总价或约19.89亿港元,约合18.55亿元人民币。

值得留意的是,于截至2024年6月30日,复星旅文持有现金35.41亿元人民币,足以支付其私有化的代价,2024年上半年,该公司来自经营活动产生的净现金流入就达到11.96亿元人民币,显然并不会对其财务构成负担。

出价值不值?

7.80港元的私有化价格,或意味着复星旅文在这笔私有化交易中的估值为97.05亿港元,若按截至2024年6月30日止12个月复星旅文的经调整净利润约2.14亿元人民币计算,市盈率或为48.62倍,看起来对小股东颇为有利。

但值不值呢?

复星旅文于2018年12月14日在联交所主板上市,其主要业务包括:1)Club Med度假村运营业务及其他相关业务,包括交通运输、度假村建造、青少年游乐和学习服务;2)三亚亚特兰蒂斯;3)度假资产管理中心;以及4)复游会及相关业务。

见以下复星旅文上市以来的股价走势图,其股价于2019年5月到达高位16.21港元,仅较其IPO的发售价15.60港元高3.91%,其股价于2021年全球资产价格被美联储大放水推高之时有过一波行情,但并未刷新2019年中的高位水平,随后就一路沉寂,最主要的原因还是因为疫情。

作为典型的旅游运营服务方案供应商,复星旅文上市的6年时间,有一半是在疫情期间,其股价自然受压。

不走运的是,其盈利能力相对较高的三亚亚特兰蒂斯于2018年初推出,2019年实现了全期收入,利润创下了上市以来的新高,也因此其股价在2019年有一波涨势,随后就陷入了疫情的泥沼,业绩也一蹶不振,在疫情期间的2020年、2021年和2022年,复星旅文分别录得经调整净亏损27.68亿元(单位人民币,下同)、27.57亿元和4.97亿元。

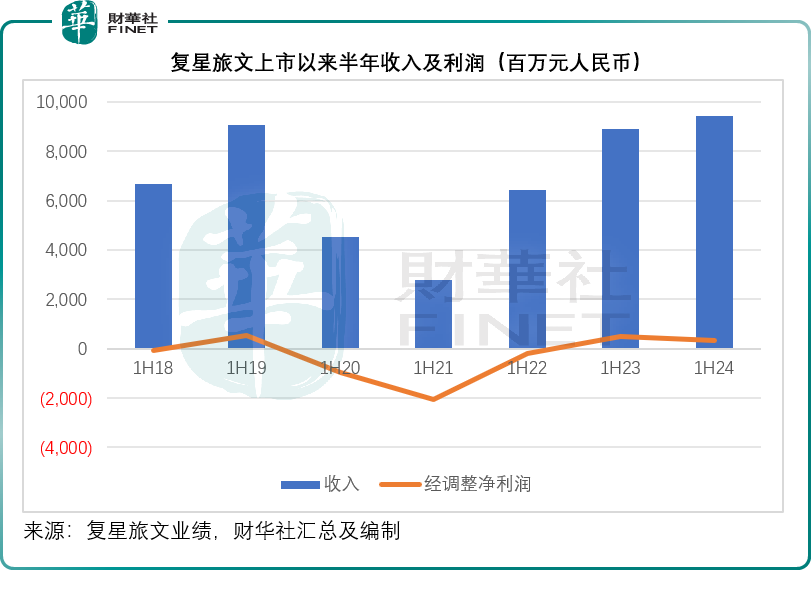

不过,疫情过后的2023年,复星旅文迎来了复苏,全球旅游业回升,Club Med业务好转,亚特兰蒂斯和冰雪世界均大受欢迎,见下图,即使对比于疫情过后2023年上半年的较高基数(旅游需求报复性飙升),2024年上半年的业绩也毫不逊色,反映其业绩在持续增长。

但是其股价却并没有将业绩的持续向好反映出来,从上图股价走势图可见,复星旅文的业绩于2024年上半年保持盈利,收入也有了增长,但是其股价却持续向下,最主要的原因或与港股持续受压有关,资金流出港股市场,也导致复星旅文的股价持续走低,更在今年4月创下上市以来的新低。

不过,这对于买家来说,却是一个理想机会——以低价买入业绩正在复苏的资产。

需要注意的是,这两年冰雪旅游成为国内旅游热点,复星旅文于太仓阿尔卑斯国际度假区打造雪世界等旅游设施,于2023年下半年开业,正好迎合市场需求,而由于这些设施刚刚开业,其折旧开支增加,或是拖累其2023年下半年和2024年上半年业绩表现的一个原因,但是可以预见,随着全世界旅游需求的回升,以及国内旅游的复苏,复星旅文应是最大的得益者之一。

另外,复星旅文的太仓阿尔卑斯国际度假区项目二期已于2024年6月签约,总投资超50亿元人民币,由太仓市政府平台出资打造,由复星旅文运营管理,有望与一期形成规模效益,提供更理想的收益,也有利于其在该区的地产业务。从复星旅文的2024年上半年业绩来看,太仓阿尔卑斯国际度假区已获得约22.93万平方米建面的销(预)售许可证,总套数2,020套,而截至2024年6月30日,已售套数为1,447套,或还有573套会在未来入账,都应有利于其未来的收入。

总结

总括而言,复星旅文选在一个股价的低洼时期提出私有化,无疑对其为明智之选,即使其出价较原来的股价溢价近一倍,但仍远低于其上市以来的大部分时间交易价,甚至低于疫情期间的水平,而复星旅文的前景应不俗,在这个时间进行私有化,对于该公司自身来说是有利的。

对于其控股股东复星国际和复星控股而言,价值不言而喻。复星旅文用自己的财务资源进行私有化,复星国际可谓不费一分一毫,即可将控股权由79.35%扩大至100%,并享有复星旅文未来产生的全部收益。这也是在宣布这一公告后,复星国际的股价大涨4.29%的原因。

对于小股东来说,复星旅文私有化的好处是能立刻套现,寻找其他投资机会,不用等它慢慢复苏、慢慢回升;遗憾的是将错过复星旅文未来的翻盘机会,取决于投资者自身的想法。

不过,无论复星旅文的私有化交易能不能获得通过,这一折腾应对复星旅文有利——让市场意识到复星旅文的价值,提升其估值。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载