2024年,有许多个出乎意料的时刻,地缘危机依然没有解除,多个发达国家正经历政经的重大转折,给全世界经济带来不确定。另一方面,AI的发展前景依然瑰丽夺目,只是资本对于AI的展望逐渐变得理性。

从整体来看,美股市场表现稳定,继续发挥着定海神针的作用。今年以来,道琼斯工业平均指数(DJI.US)累计上涨18.45%,标普500指数(SPX.US)累计上涨27.68%,而反映科技股表现的纳斯达克指数(IXIC.US)则累计上涨32.30%。三大指数今年继续多次刷新高位。

但是,平静之下,也有逆流。今天我们来盘点一下几家最具戏剧性的大型美国上市公司。

超微电脑:牛熊的错位

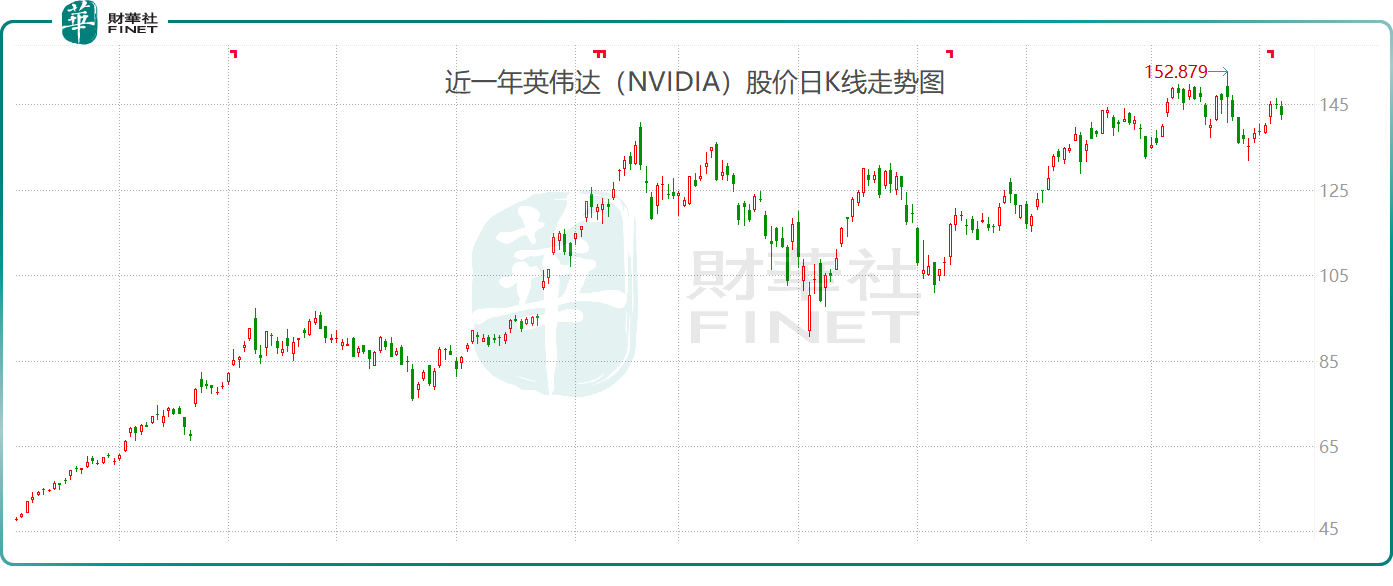

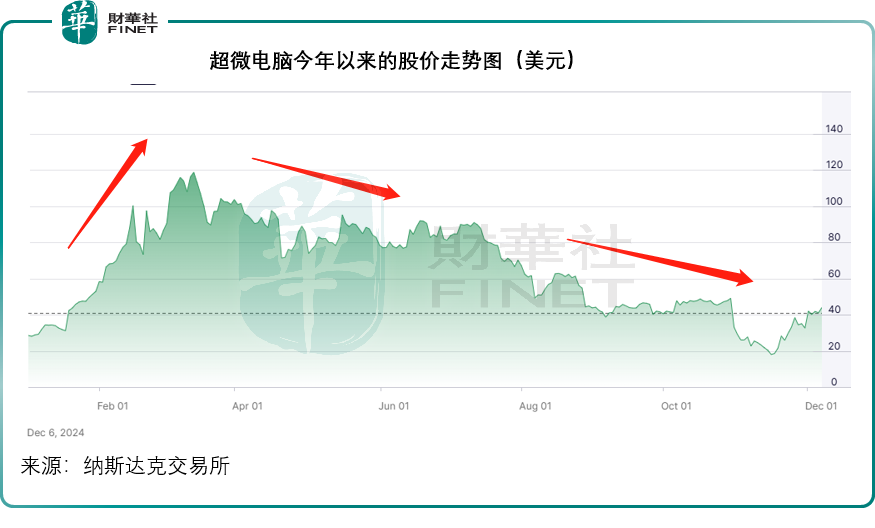

AI的火热为卖芯者英伟达(NVDA.US)和造芯者台积电(TSM.US)铸就了股价翻倍的神话,不过它们的涨幅,都及不上AI“卖铲人”超微电脑(SMCI.US)在巅峰时期的涨势,其股价曾一度从2023年末的28.43美元,飙涨至2024年3月中的118.81美元,不到三个月的涨幅高达317.90%,而英伟达从2023年末49.49美元到今年高位152.88美元用了11个月,涨幅超过200%。

超微电脑为英伟达的供应商之一,能按照客户的需求生产搭载客户核心部件的产品,例如英伟达的H100人工智能芯片要应用到其终端客户的服务器中,就由超微电脑作为总包商提供相应的解决方案。

AI的发展离不开算力,而算力运行会产生极高的热量,如何进行有效的电源管理和散热,一直以来都是计算机科技要解决的重要问题,AI的计算更增加了问题的复杂性,超微电脑的液冷技术把握住了AI发展的流量,超微电脑更能提供适用于英伟达最受欢迎的AI芯Blackwell的解决方案,这正是超微电脑与英伟达同时得益于AI热潮的一个重要原因,再加上超微电脑的市值规模远小于台积电和英伟达,所以其股价能快速上涨。

然而,在华尔街对于AI投资回报是否被估算得过高产生犹豫之时,做空机构兴登堡研究(Hindenburg Research)发布了针对超微电脑的做空报告,指称其存在会计操纵,这让超微电脑的审计师安永如坐针毡,并向其列出多项问题,超微电脑延迟了截至2024年6月末止财政年度以及9月财季已审计报告的发布时间,引发纳斯达克交易所向其发函要求在限期内提交合规计划,否则会被勒令退市,超微电脑的股价一泻千里。

见下图,最近该公司宣布聘请立信接手安永的审计工作,并且发布适用于英伟达产品解决方案,带动其股价反弹,但当前的股价43.93美元与3月时的高位118.81美元收盘价依然有着无法跨越的鸿沟。

特斯拉:权与利的相辅相成

电动汽车生产商特斯拉(TSLA.US)在经历了前几年的高歌猛进之后,在全球汽车消费需求增长显著放缓和中国新能源汽车厂商的夹击之下,增速也慢了下来。

今年年初,特斯拉的股价出现深度调整,甚至跌出了市值最高的“美国科技股七姐妹”之列,一度落后于博通(AVGO.US)和台积电,最主要的原因是交付量增长显著放缓,而Cybertruck的量产和交付落后于市场预期,RoboTaxi和新产品的时间表又未能明确。

但是这一切在11月初特朗普当选之后,似乎变得不再重要。

作为即将入主白宫的特朗普密友,特斯拉的CEO马斯克无论在舆论上还是权力场上,均拥有了不一样的荣光,被委任主持政府效率部门和AI发展计划,而且特朗普的关税政策理论也被解读为将有利于本土制造,尤其汽车制造。

另一方面,特朗普拟取消电动汽车补贴。需要注意的是,特斯拉一直以来都通过工艺的持续优化来降低生产成本,这包括一体化压铸、自动化生产、像乐高玩具一样层层叠的“Unboxed(结构式)”生产,务求令特斯拉的单车成本进一步降低,保持毛利率相对优势,而特斯拉的本土竞争对手——老牌福特(F.US)和通用汽车(GM.US),陷在保守的经营方式中积重难返,因此,若特朗普取消电动汽车补贴,最受打击的可能是那些效率和成本控制不如特斯拉的传统汽车企业,这对于特斯拉来说反而是好事。

见下图,年初股价低沉的特斯拉在大选前后飙升,如今其市值已达1.25万亿美元,重入“七姐妹”之列。

星巴克:苦涩的咖啡

“将心注入”的星巴克(SBUX.US)遭遇中年危机,Z世代和00后的消费习惯已改变——不讲心、更讲金。

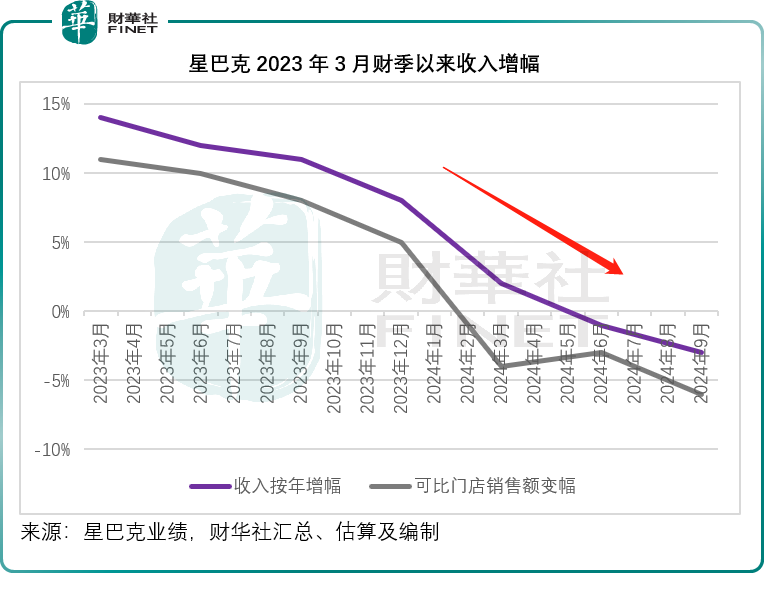

见下图,疫情之后星巴克的可比门店销售额和收入按年增幅持续下行,于2024年9月财季,可比门店销售额按年降幅已扩大至-6%,而季度收入则按年下降3%,见下图。

2023年初全球疫情结束之后,星巴克经历了强劲增长,最主要的原因是疫情期间的基数较低,也因此2023年的增幅被拔高,但是进入2024年,随着疫情后销售正常化,星巴克的问题也突显出来,今年3月、6月和9月财季,星巴克的美国收入增幅分别为0.01%、1.51%和-2.80%,而中国的收入增幅则分别为-7.59%、-10.72%和-6.77%,两个主要市场都出现不同程度的倒退,对星巴克的股东敲响了警钟。

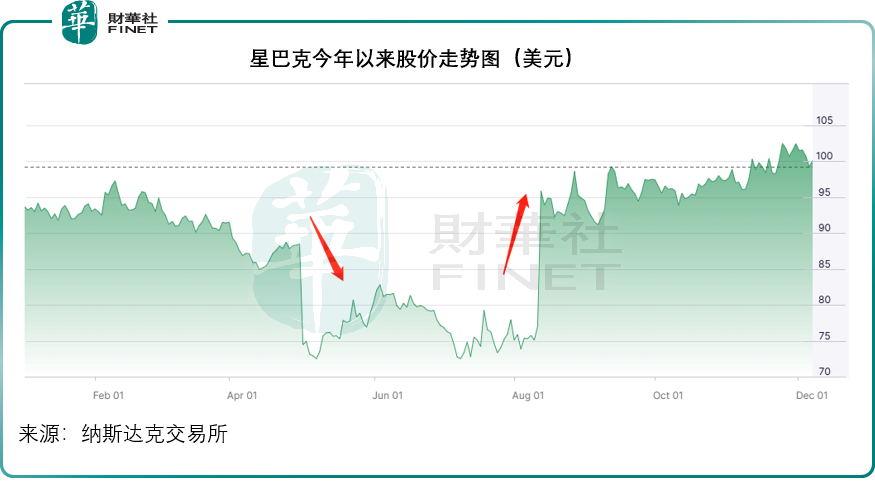

见下图,星巴克的股价在其公布2024年3月财季业绩之后下滑,但是在8月中却出现反弹,最主要的原因是星巴克宣布任命Brian Niccol为主席兼首席执行官。

Brian Niccol之前为超火的墨西哥风味连锁餐厅奇波雷墨西哥烧烤(CMG.US)的主席兼CEO,带领奇波雷墨西哥烧烤在三年疫情期间保持收入和盈利增长,无疑成为星巴克股东眼中的“救世主”,期望他能带领星巴克走出困境,更为重要的是,市场普遍预期Brian Niccol于百胜(YUM.US)分拆百胜中国(YUMC.US)期间任职于百胜的经历,能有助星巴克分拆中国业务,这或可释放星巴克的价值。

总结

超微电脑、特斯拉、星巴克今年的股价都经历了不同程度的逆转。

超微电脑从形势大好转入退市的悲观,股价依然未见起色,主要原因是退市阴霾并未消除,也因此,即使其造出市场需要的产品,也难以重新说服投资者买入股票,由此可见,AI虽炽热,但资金依然是理性的,不会为尚未看到前景的未来埋单。

特斯拉除了得益于潜在的利好政策外,还因为它拥有把握机会的实力和底气,更重要的是,特斯拉接下来或为资本提供了足够的题材可供憧憬,包括无人驾驶出租车、Cybertruck量产的前景以及经济型新车的推出,持续优化工艺降低成本的举措,意味着该公司有能力通过规模化而从利润微薄的领域获取不俗的收益。

星巴克的反弹,或更多来自资金对于新任CEO改变其现有模式以及分拆中国业务的期望,但新任CEO能否真的带来改变,只能交由时间来证明了。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载