2024年11月份,港股回落19000至20000点间震荡,市场成交明显降温,港股通成交占比显著上升;美股三大指数又一次刷新新高,标普500站上6000点;A股则先升后降,上证指数于3200至3500点间震荡摆动。

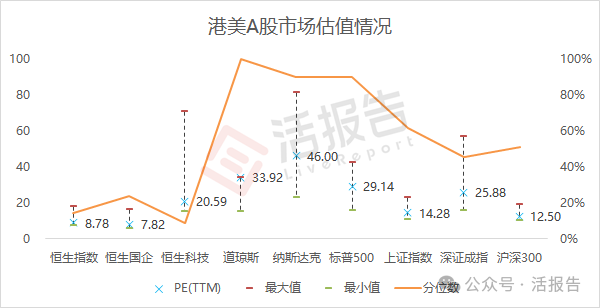

受估值下行的推动,港股三大指数市盈率均明显降低,其中恒生科技已低于历史90%的时间;美股三大指数市盈率继续上行,道指估值扩张最为显著,目前已突破近十年最高水位;A股市盈率保持近十年中位,三大指数估值变动不大。

港股:市场成交降温,南向独占四成四

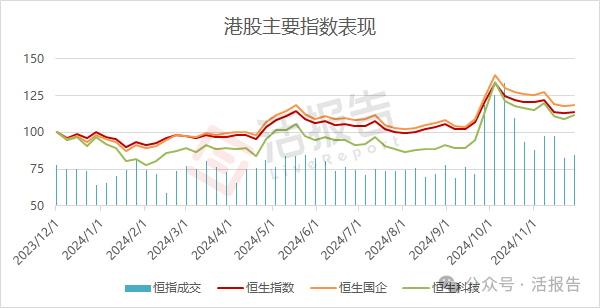

11月港股市场继续降温,恒指自21000点向下走低一个台阶,并在19000至20000点间形成震荡趋势,等待资金面的好转。恒指、恒生国企、恒生科技指数分别跌4.40%、4.37%、3.24%。

恒指累计月成交约3.4万亿港元,同比增加61%,环比上月减少近两万亿。11月份港股大市先下行后震荡,在缺乏国内重磅增量政策刺激、美国降息预期降温以及人民币贬值等因素的影响下,资金面恶化使得市场成交明显降温。

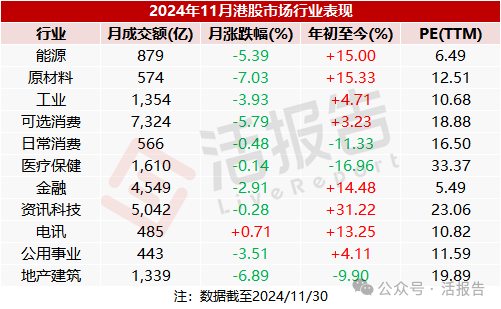

行业方面,11月份港股大类行业中仅有电讯业收涨,余者均收跌,其中原材料、地产建筑、可选消费以及能源业跌幅均超过5%。今年以来,资讯科技业表现最好,累涨超30%;医疗保健业表现最差,累跌近17%。

市场沽空方面,11月份港股沽空成交约3921亿港元,占大市成交比例约11.6%。市场情绪降温的情况下,沽空成交占比有所回升。

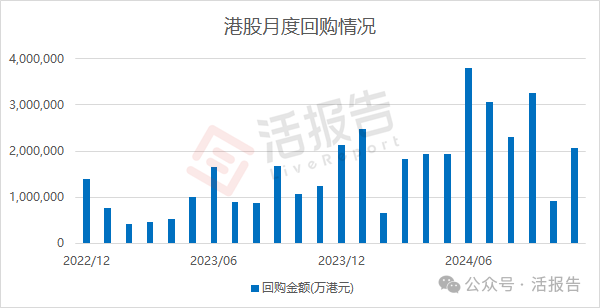

回购活动方面,11月份港股上市公司回购金额合计约206.3亿港元,年内港股累计回购金额达2427亿港元,同比大幅增长230%。其中,腾讯、友邦、汇丰在11月份分别回购了77.3亿、47.6亿、41.4亿港元。

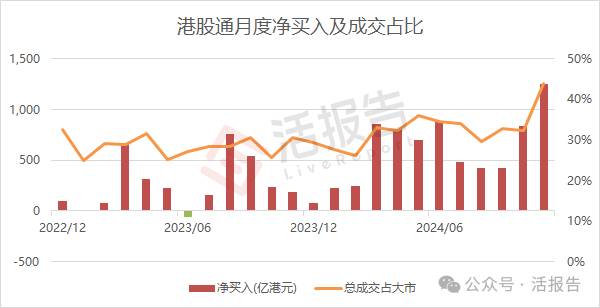

南向资金方面,港股通渠道11月份总成交近1.5万亿港元,占大市成交比例显著提升至约43.8%,期间净买入约1250亿港元。截至11月底,港股通渠道的累计净买入金额已超过3.6万亿港元,突破历史新高。

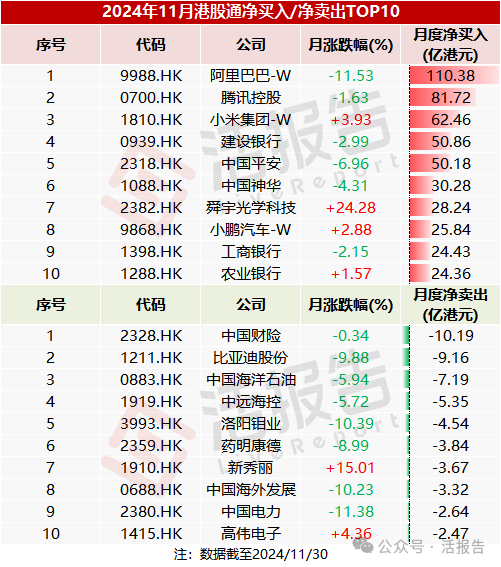

其中,获港股通净买入最多的个股包括阿里巴巴-W(9988.HK)、腾讯控股(0700.HK)、小米集团-W(1810.HK)等,被净卖出最多的则是中国财险(2328.HK)、比亚迪股份(1211.HK)、中国海洋石油(0883.HK)等。

美股:指数再创新高,月成交破10万亿美元

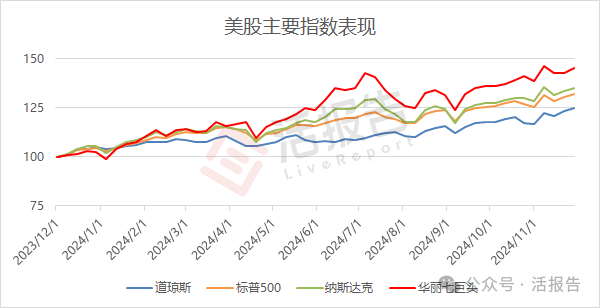

美股三大指数11月份再次刷新历史记录,在大选尘埃落定之后,强势美元和乐观情绪推动标普500站上6000点新高,空头缴械投降。道指、标普500、纳指分别上涨7.54%、5.73%、6.21%。

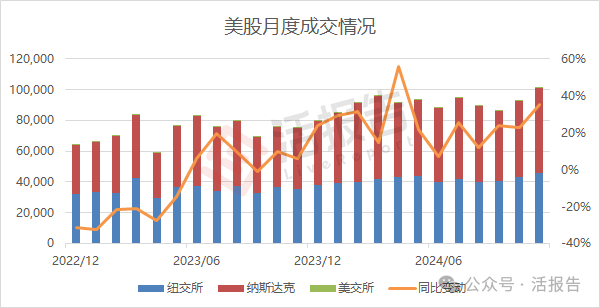

月内美股市场成交累计突破十万亿美元大关,同比增长超过35%,体现了市场乐观情绪以及交投活动的持续高涨。其中,纽交所月成交4.6万亿美元,占45.4%;纳斯达克市场月成交5.5万亿美元,占54.4%。

行业方面,11月份美股大类行业全线上扬,可选消费、金融业分别以10%、9.5%的涨幅领跑,其中金融行业年内涨幅甚至超越了科技股。房地产、材料、医疗保健行业今年表现落后,累计涨幅均低于10%。

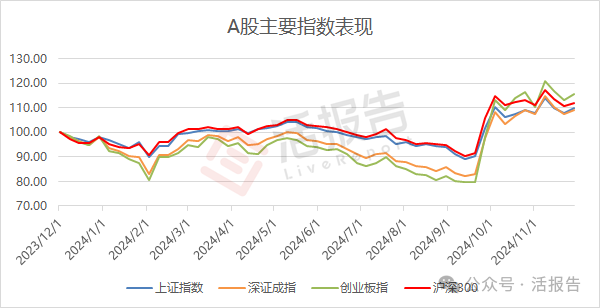

A股:市场震荡等风来,月成交41万亿破纪录

11月份A股市场整体先升后降,但年内仍普遍取得10%以上正收益。上证指数于3200至3500点间震荡摆动,等待年底更多支持政策的出台的可能,双创板块表现好于主板,而受市场资金炒作的微盘股反弹幅度则更大。

A股市场累计月成交超41万亿人民币创历史新高,同比继续大增112%,环比上月仍增加超5万亿。其中,上证主板、深证主板、创业板、科创板、北交所月内分别成交了13.6万亿、13万亿、11.2万亿、2.8万亿、0.8万亿人民币。

行业方面,11月份A股表现较好的行业(申万一级)主要有商贸零售、纺织服装、传媒、轻工制造、计算机等,表现较差的主要是国防军工、建筑材料、家用电器、公用事业等。今年以来,非银金融行业涨幅领先,累涨34.6%。

文章来源:活报告公众号

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载