经过多日的市场传言,香港宽频(01310.HK)被中国移动(00941.HK)收购的传闻终于得到官方确认,收购案终于尘埃落定。

香港宽频12月2日盘后发布公告称,中金公司代表中国移动香港有限公司(中国移动的间接全资附属公司)提出有条件自愿全面现金要约收购公司全部已发行股份(中国移动香港及其一致行动人士已经拥有者除外)。

公告披露后,香港宽频股价再次大涨,截至发稿涨幅为5.56%,刷新去年6月以来高点。

实际上,在收购案坐实前,香港宽频股价就已提前狂欢。早在今年9月中旬,其股价就开始持续拉升,截至目前累计涨幅已超100%。

有网友在社交平台上表示,“这么高的溢价收购市盈率已经600多倍的股票,这不算国有资产流失吗?”“港股内幕交易太严重,股价涨了那么多,现在才公布收购消息”。

业绩不佳,获溢价7.61%收购

资料显示,香港宽频提供的方案包括宽带、数据连接、云端与数据中心、Wi-Fi管理、管理服务、IT即服务等,其业务布局在香港、澳门以及中国内地,其中90%以上的收入来自于香港。

对于香港宽频的股东而言,来自中国移动的要约收购价颇具吸引力。

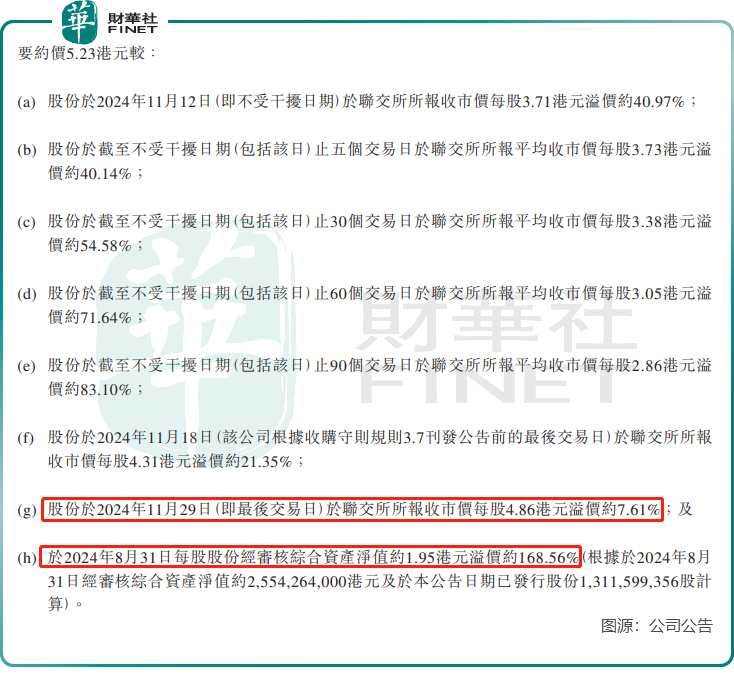

中国移动香港对香港宽频提出有条件自愿全面要约,每股现金价5.23港元,较停牌前收报溢价7.61%;较8月末每股资产净值1.95港元溢价约168.56%。

股份要约连同贷款票据要约以及受限制股份单位要约,最高代价约为77.97亿港元。而此次股价大涨后,香港宽频的总市值也只有约67亿港元。

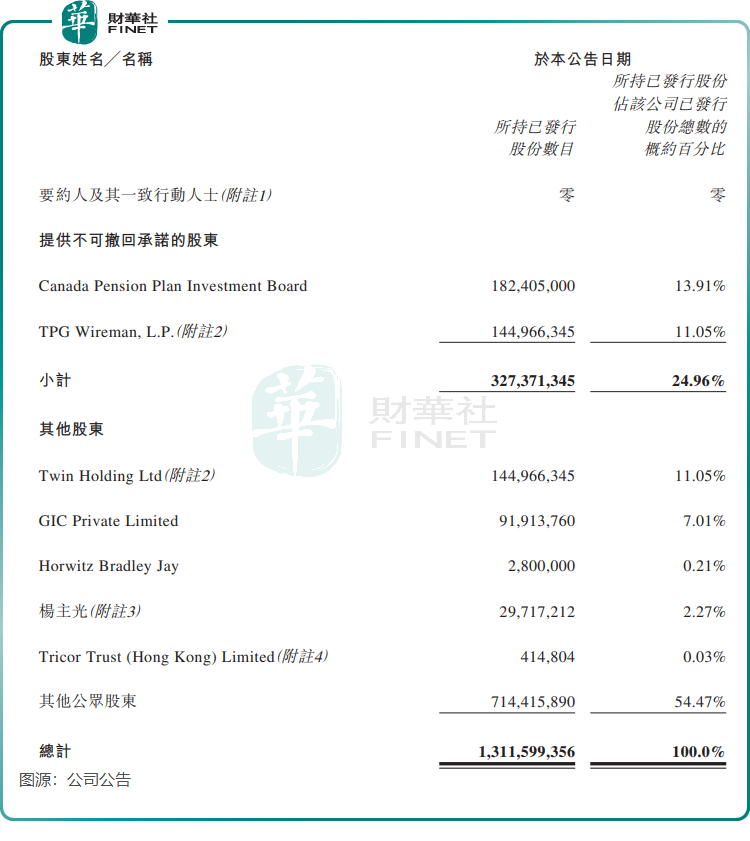

目前,作出不可撤回承诺股东共计持有公司股本24.96%,包括Canada Pension Plan Investment Board持股13.91%;及TPG Wireman,L.P.持股11.05%及本金额9.7亿港元贷款票据(可按换股价11.6港元转换为约8,366.11万股新股)。

固网及移动服务的整合为电信行业的主要趋势,中国移动作为全国最大的有线营运商,通过收购香港宽频,有利于扩大其在住宅及企业市场的市场份额,利用协同效应(例如客户规模)优化其移动业务。

而对于香港宽频而言,益处亦不少。香港宽频列出了此次收购案对公司的益处,包括:要约人将通过解决债务管理及利息支出等关键问题,支持公司加强其财务状况;要约人将利用其行业领先的专长及资源来增强公司的竞争地位并扩大其市场占有率。

回顾过去香港宽频的成绩单,其糟糕的现状确实需要“白衣骑士”来救场。

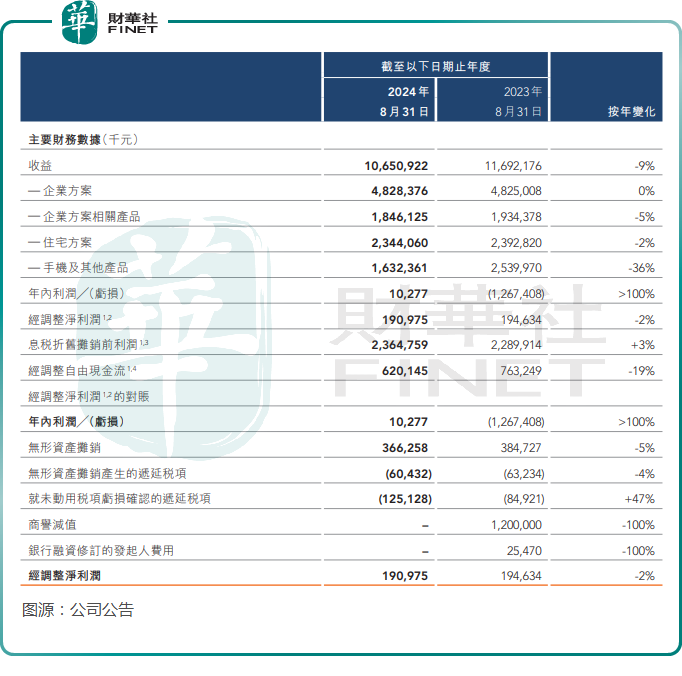

2023年财年(截至2023年8月31日止年度),香港宽频营收几乎停滞,并产生高达12.67亿港元的亏损,主要源于融资成本达7.02亿港元以及商誉非现金减值12亿元。

2024财年,香港宽频业绩依然未能实现复苏,当期总收益按年减少9%至106.51亿港元,经调整净利润按年下降2%至1.91亿港元。报告期内,企业方案相关产品、住宅方案以及手机及其他产品业务收入均录得下跌,收入占比最大的企业方案业务收入持平。

香港宽频在2024财年报中表示,北上消费趋势加剧情况,众多小型企业及业务停止营运。通讯事务管理局办公室记录了电讯业低迷的情况。此外,消费者普遍延迟更换手机,显著拉低了整个行业的销售量。

此外,香港宽频还面临融资成本高昂、债务压力较大等问题。

香港宽频在公告中表示,于2023财年及2024财年,公司融资成本分别增至7.02亿港元及8.6亿港元,分别占经调整自由现金流的92%及138.7%,资产负债率则分别上升至83.2%及85.5%。

不难看出,高企的利息成本,已严重限制该公司分派股息的能力以及业务运营能力。

港股私有化案例频出

对香港宽频的全面要约收购,中国移动表示其目的并非将香港宽频私有化,而对于要约结束后维持香港宽频在联交所的上市地位持开放态度。

由于近年来港股市场表现低迷,私有化浪潮汹涌而来。

Wind数据显示,截至12月2日,年内共计有16只股票因私有化和自愿撤回上市而从港股市场退市,占退市总数的比重约为38.1%。

对于主动退市的原因,这些公司主动离场的原因有三类:股票长期成交低迷,缺乏融资能力;股价未能反映公司实际资产价值;大股东或者公司自身有业务整合需求。

香港宽频也属于其中一种,其在公告中表示,持续偏低的交易流通量为股东(尤其是持有大量股份的股东)在公开市场进行大额出售而不对股价造成不利影响带来重大挑战。

事实上,主动退市是成熟市场的常态。特别是对正处于重要发展战略期的企业来说,私有化一方面可以避开股票市场的短期纷扰影响,另一方面可帮助其实现资源优化再配置。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载