上半年发生的“折让配售,股价大跌”情景,下半年微创机器人-B(02252.HK)直接“copy”。

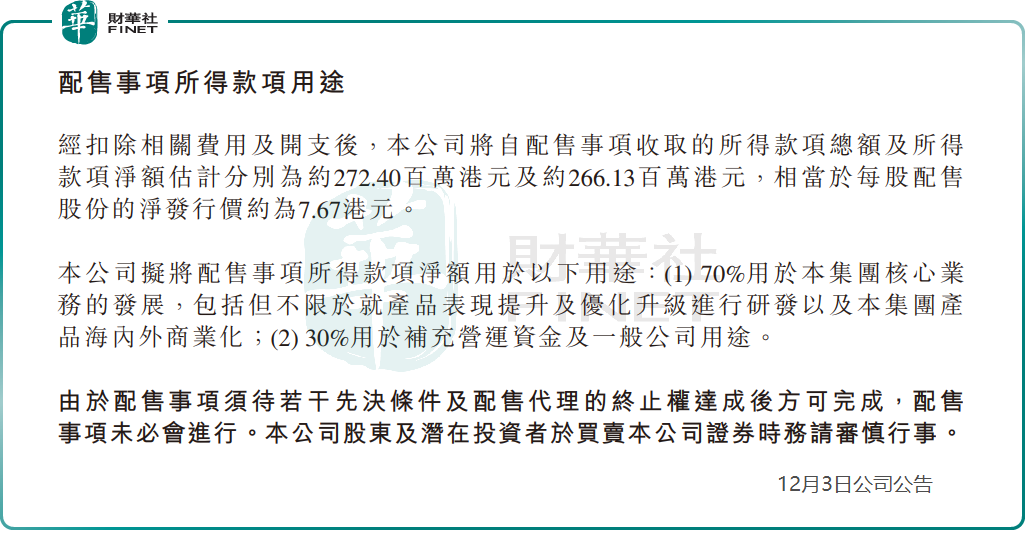

12月3日,微创机器人发布公告宣布,拟配售3470万股,配售股份占经配发及发行配售股份扩大后公司已发行股本的约3.45%;配售价为每股H股7.85港元,较配售协议日期(12月2日)收市价折让约19.98%。本次配售预计将在2024年12月10日完成,所得款项净额约为2.66亿港元。

这是继6月27日的配售公告后,微创机器人年内第二次实施了折价配售。

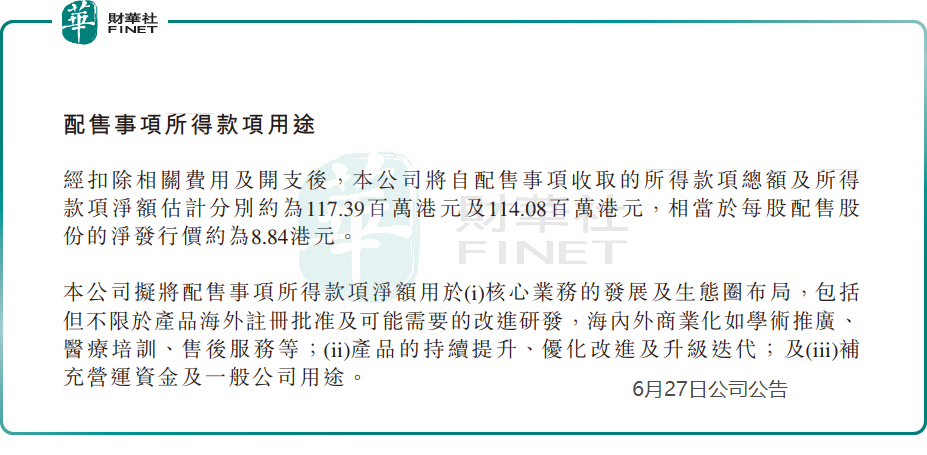

据此前公告显示,6月26日,微创机器人宣布配售1290万股新股,配售股份占已发行股本的约1.35%,配售价为每股9.10港元,较最后交易日每股股价10.66港元折让约14.63%,所得款项净额约为1.14亿港元。

受该配售消息影响,6月27日,微创机器人大跌18.58%。

而此次不例外,12月3日,微创机器人大幅走低,盘中一度下探16.1%,截至发稿前,该股跌幅为15.19%,报8.32港元/股,总市值为81亿港元。

短短半年时间不到就发起两笔折让配售,不禁让人质疑,为何如此“缺钱”?

对于此次募集资金用途,微创机器人两次折让配售募集资金用途有个共同点:用于核心业务的发展。

那么,微创机器人核心业务是什么呢?为何如此烧钱呢?

与持续下跌的股价形成鲜明对比的是,微创机器人公司在其领域内拥有领先的技术和稳固的市场地位。

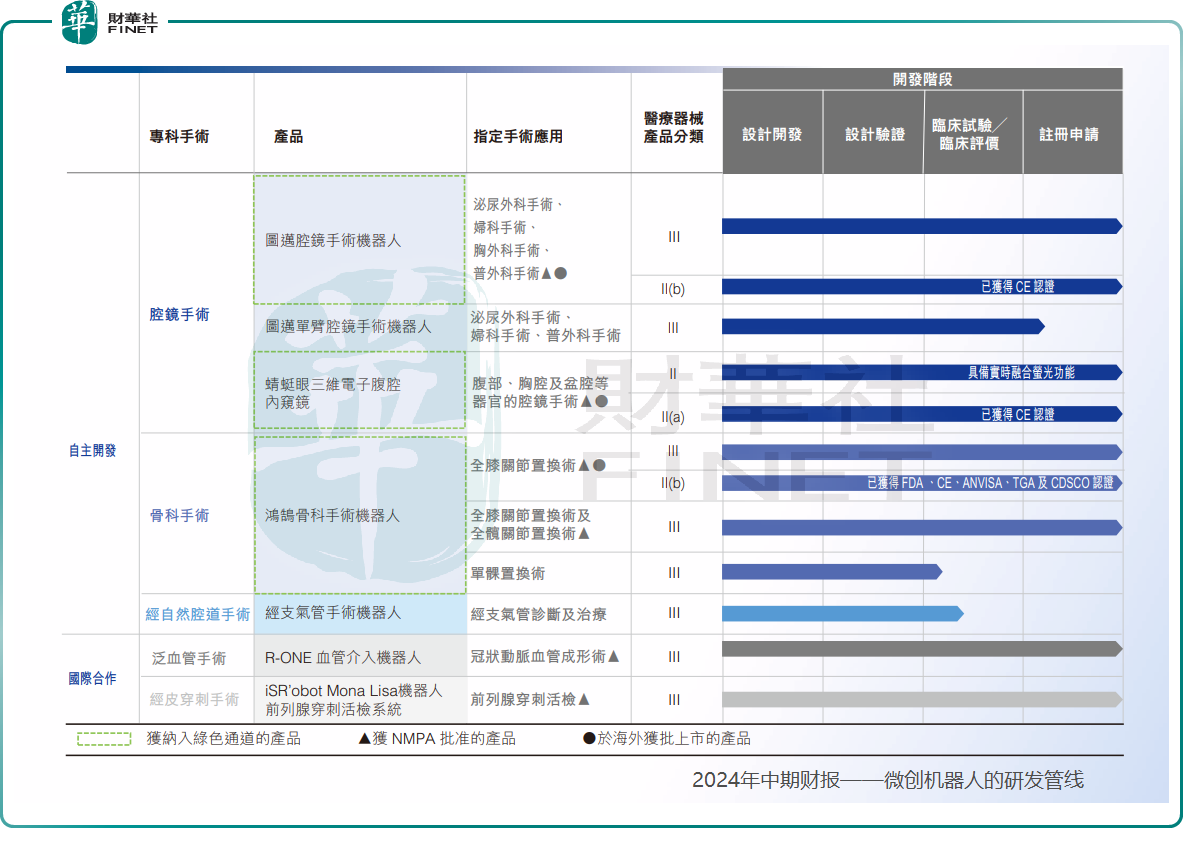

作为国产手术机器人的重要公司,微创机器人是目前全球唯一一家业务覆盖腔镜、骨科、泛血管、经自然腔道和经皮穿刺五大“黄金赛道”的手术机器人公司,已积累多款处于不同研发、临床、注册及商业化阶段的产品。

目前,微创机器人多款核心产品,其中包括自主研发的国产腔镜手术机器人,如图迈™Toumai™腔镜手术机器人,已成为该领域的佼佼者。据悉,这款产品不仅获得了国家药监局的批准上市,还在多个科室中完成了大量的辅助临床验证手术,积累了丰富的临床经验。今年上半年,得益于核心产品公司“图迈腔镜手术机器人”销售增长,微创机器人收入达0.99亿元,同比增长108.5%。

其次是鸿鹄™Skywalker™关节置换手术机器人,亦是微创机器人的另一款旗舰产品。

除了腔镜手术机器人和骨科手术机器人外,微创机器人还在积极开发其他手术机器人产品。例如,蜻蜓眼™DFVision™三维电子腹腔镜作为高分辨率的手术视野提供者,为医生提供了更为清晰、立体的手术画面。此外,还有R-ONE血管介入手术机器人、经支气管手术机器人、Mona Lisa机器人前列腺穿刺活检系统等,旨在打造覆盖全面手术专业的手术机器人全平台。

鉴于其庞大的研发管线,微创机器人在研发和临床试验方面的资金投入持续增加,这导致公司长期面临亏损的挑战。据财报显示,微创机器人在今年上半年的亏损额达到2.77亿元。

由于连年亏损,微创机器人的经营现金流净额持续呈现净流出状态,同时在手现金也愈发紧张。 截至2024年6月底,其现金及等价物为2.21亿,较上年同期大幅减少了68.63%。

因此,在核心产品尚未实现规模化爆发且研发管线持续投入资金的现实情况下,通过二级市场进行再融资成为微创机器人无奈之举。

事实上,不仅微创机器人,今年以来,受市场环境以及企业资金需求等多重因素影响,港股市场上多家生物医药公司的配售股份募资活动持续活跃,已成为市场关注的焦点。

例如,10月13日,康方生物(09926.HK)迎来年内第二次折让配售;11月21日,来凯医药-B(02105.HK)、宜明昂科-B(01541.HK)两家生物科技企业也双双宣布折让配售,进行筹资。

然而,必须明确的是,尽管折价配售有助于企业筹集资金,但亦可能对股价及市场情绪产生不利影响。特别是在股价正经历下跌趋势时,折价配售可能激发投资者的诸多疑虑,从而加剧股价的下行压力。这也解释了为何微创机器人在两次配售过程中均遭遇了股价的大幅下跌。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载