进入12月后的第一个交易日,A股市场迎来普涨行情。

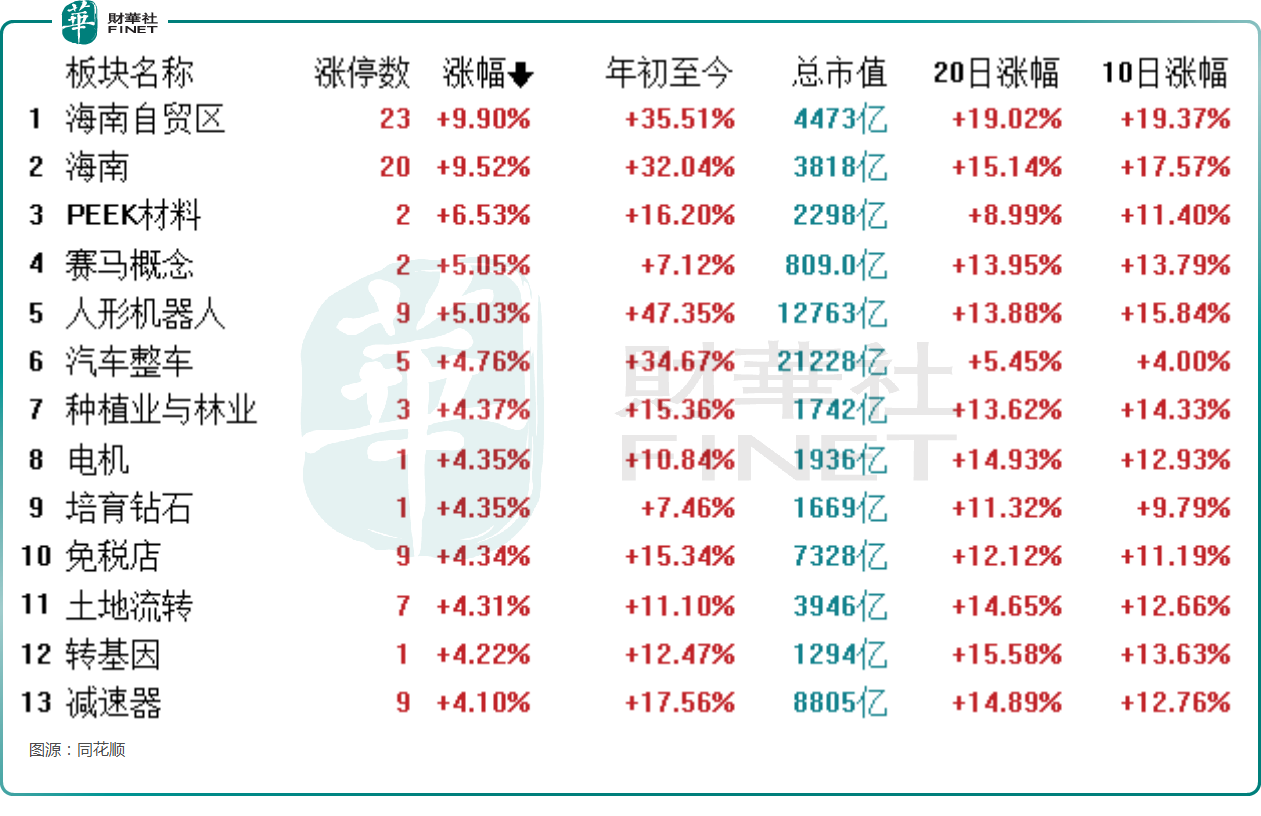

12月2日,A股板块方面中,表现最为抢眼的板块是海南概念,该板块飙涨逾9%。紧随其后,PEEK材料、人形机器人、汽车整车等板块也都有着亮眼的涨幅表现。

个股方面,海汽集团(603069.SH)、赛力斯(601127.SH)、广汽集团(601238.SH)、海马汽车(000572.SZ)、中欣氟材(002915.SZ)等多只相关概念股录得涨停。

12月2日的上涨为12月的行情开了一个好头。

值得一提的是,正值12月初,多家券商发布了最新策略报告,并给出了看好的投资方向。

此前国盛证券指出,本轮A股上行行情的背后有着三大叙事,分别是“中美博弈”、“股市流动性”、“稳增长政策”,而12月上述叙事可能都会出现一定的边际变化。

国盛证券认为,近期国内经济基本面出现边际改善,同时政策仍然存在加码预期,对应9月底市场突破区域存在支撑,但10月8日指数高点的突破可能仍然需要基本面与政策的进一步印证,因此建议保持交易思维。

配置思路上,三大叙事及其边际变化仍是重点考察方向:1)“中美博弈”方面,半导体国产替代仍是重点领域,华为链的投资机会也值得重视;2)“股市流动性”方面,成交保持活跃,继续指向证券与互联网金融;3)“稳增长政策”方面,重点关注促消费政策预期相关的商贸零售等后周期地产链可能存在左侧弹性机会。

招商证券表示,展望12月,影响行业配置的因素主要有以下三点:系列政策持续实施背景下行业景气修复情况、12月政治局会议布局以及部分新产业趋势的进展。

重点沿着三条线索布局:1)政策持续助力下基本面有所改善的内需消费领域,代表性的如商贸零售、家电、汽车等;2)新产业趋势持续催化的低空经济、自主可控等新质生产力领域,如电子、计算机、自动化设备等;3)此前经历较差市场产能出清,供需格局边际改善,有望迎来困境反转的领域,如电力设备、基础化工等。

综合盈利、行业景气和交易等维度,招商证券推荐关注汽车(汽车零部件、乘用车)、家电(白电、厨卫电器等)、商贸零售、机械设备(自动化设备)、电子(消费电子、半导体)、基础化工(化学制品)等行业。

财通证券则认为,展望后续,从政策和景气预期看,强政策背景下长期预期向上明确,资产价格看制造上游和权益市场对景气预期已显著修复;海外风险看对国内风险仍相对可控;情绪和拥挤度看,单日成交额已企稳在1.6-1.8万亿元、情绪企稳,拥挤度看小盘拥挤度正从高位回落、可能结构调整,综合看长期向上趋势仍较明确。

配置层面,年度策略《大象起舞》中长期看好金融起+科技兴,同时年底关注大盘蓝筹超额机会。风格看,阶段关注大盘蓝筹机会:11-12月政治局会议+中央经济工作会议定调交易政策,大盘蓝筹相对受益(历史年底交易政策大盘胜率更高),同时拥挤度看有可能大小盘阶段切换。板块看,金融/红利拥挤度阻力相对小+年底政策交易或有超额。科技(科创/传媒/AI应用/智能体/半导体等),长期政策支持+景气α,其中应用端国内外产品/业绩逐步验证+拥挤度看向上阻力相对小。

中信证券的研报显示,展望12月,预计中央经济工作会议的政策仍将保持积极,扭转此前机构资金过于保守的预期;同时,预计经济数据稳中有升,地产领域价格信号局部好转也将提振投资者信心;最终,机构资金、活跃资金及散户资金将逐步形成共振,推动市场跨年行情。

配置方面,从左侧提前配置绩优成长和内需消费的角度看,可以重点关注明年有新产业趋势或者行业格局变化的领域,绩优成长可以关注自动驾驶产业链和AI智能穿戴撬动的消费电子板块,内需消费则可以重点关注互联网和新零售。

此外,中信证券还认为,当前也可以用部分可攻可守的低估值、顺周期品种过渡,如铝、铜、国有大行和国有地产开发商,一旦年末政策超预期或者价格信号提前企稳,这些顺周期品种可能成为全市场预期差最大的跨年主线;即使政策和价格信号短期内依旧无法激发机构资金的信心,当前这些品种的位置和预期都较低,年末至明年初保险等配置型资金的入场也会对其估值形成一定支撑。

整体来看,多家券商在12月初发布了最新策略报告,看好不同投资方向。

国盛证券指出A股上行背后的三大叙事可能出现边际变化,建议保持交易思维,并给出了配置思路;招商证券则关注政策实施、政治局会议布局和新产业趋势,推荐了汽车、电子及零售等多个行业;财通证券认为政策和景气预期向上,中长期看好金融和科技,年底关注大盘蓝筹机会;中信证券预计中央经济工作会议政策积极,经济数据稳中有升,看好跨年行情,建议配置绩优成长和内需消费领域,同时也可向低估值、顺周期品种过渡。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载