11月制造业景气回升而非制造业景气回落,二者景气分化。

制造业方面,一揽子增量政策和“抢出口”效应共同影响下,11月制造业PMI供需改善,其中需求改善尤为明显。从需求看,伴随特朗普当选美国总统,全球贸易环境不确定性上升,美国企业“抢进口”带动我国制造业新出口订单显著改善。分企业类型看,对海外需求反应更为敏感的中小企业景气改善,而大型企业景气回落;分行业看,易受贸易摩擦影响的高新技术行业景气回升。从供给看,受贸易摩擦预期升温,企业生产活动提速以“抢出口”,11月制造业生产指数回升。其中,较易受美国对华贸易政策影响的汽车行业生产活动提速。

非制造业方面,11月服务业PMI景气平稳而建筑业PMI景气回落。从服务业看,一方面,国庆假期效应消退叠加天气转冷,与居民出行相关的服务需求回落;另一方面,11月资本市场活跃度上升,与资本市场相关的服务需求回升。从建筑业看,天气转冷,11月建筑业PMI商务活动季节性回落,但在一揽子增量政策提振下,建筑业经营预期仍有改善。

展望未来,一揽子增量政策及“抢出口”效应有望持续至年末,但仍需关注后续外部环境收紧带来的挑战。

事件

2024年11月中国官方制造业PMI为50.3%,前值50.1%;官方非制造业PMI为50.0%,前值50.2%。综合PMI为50.8%,前值50.8%。

点评

11月制造业和非制造业景气分化:一方面,前期一揽子增量政策效应叠加“抢出口”效应共同助推下,11月制造业PMI较前月回升0.2个百分点至50.3%,连续两个月站至荣枯线以上;另一方面,伴随天气转冷,居民出行及建筑室外施工减少,非制造业PMI较前月回落0.2个百分点至50.0%。

一、制造业:出口“抢跑”,景气回升

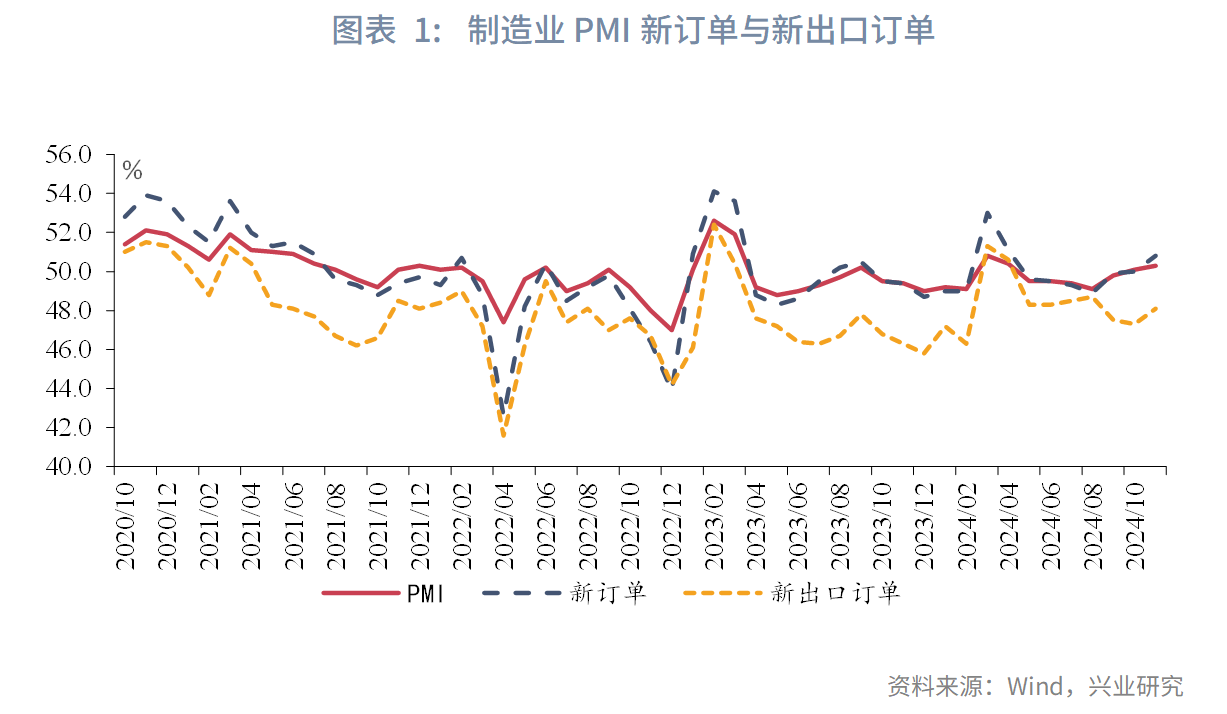

11月制造业PMI较前月回升0.2个百分点至50.3%,为2024年5月以来的最高值。结合分项指标看,11月制造业PMI供需改善,需求改善尤为明显,为本月制造业景气回升的主要拉动项。

从需求看,11月制造业PMI新订单较前月回升0.8个百分点至50.8%,为2024年5月以来的最高值,约带动整体制造业PMI较前月回升0.2个百分电。其中,新出口订单较前月回升0.8个百分点至48.1%,为近3个月以来的最高值,且其环比改善幅度亦为2024年3月以来的最高值。新出口订单改善或与国内企业因贸易环境不确定性上升抓紧“抢出口”有关。

2024年11月6月,特朗普宣布当选美国总统。在本轮竞选期间,特朗普表示将在其第二任期内对中国商品加征60%甚至更高的关税,并对其他国家商品加征10%的关税[1]。伴随其当选,全球贸易环境不确定性上升。为应对特朗普当选后带来的关税风险,美国工厂“抢进口”,带动我国新出口订单改善。

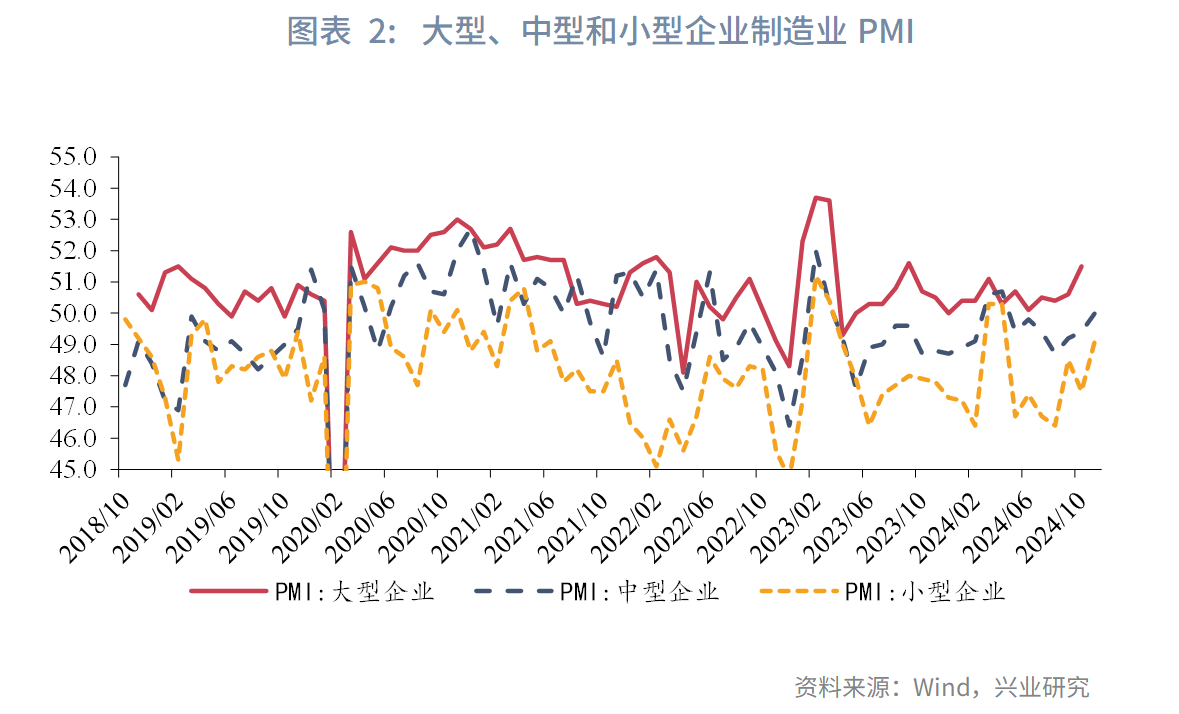

分企业类型看,对出口需求反应更为敏感的中小企业景气回升。受益于“抢出口”,11月中型和小型企业制造业PMI分别较前月回升0.6和1.6个百分点至50.0%和49.0%,其中中型企业制造业PMI为2024年5月以来首次站至荣枯线上。与此同时,11月大型企业制造业PMI较前月回落0.6个百分点至50.9%。

分行业看,较易受关税影响的行业景气回升。在特朗普第一任期内,新能源汽车、半导体等高新技术行业是美国对中国贸易政策重点关注的行业。在特朗普第二任期内,其提名的内阁要员以“对华强硬”派为主,预计中国高新技术行业仍将成为特朗普对华贸易政策重点关注的行业。对此,国内高新技术行业“抢出口”意愿较强,11月高技术制造业PMI较前月回升1.1个百分点至51.2%,景气度显著改善。根据统计局,通用设备、汽车等行业生产指数和新订单指数均位于54.0%以上,产需较快释放[2]。

从供给看,一揽子增量政策叠加“抢出口”共同影响下,企业生产活动提速,11月制造业PMI生产指数较前月回升0.4个百分点至52.4%,为2024年5月以来的最高值。受益于生产和需求改善,11月制造业PMI采购量较前月回升1.7个百分点至51.0%,为2024年4月以来的最高值。

二、非制造业:天气转冷,景气回落

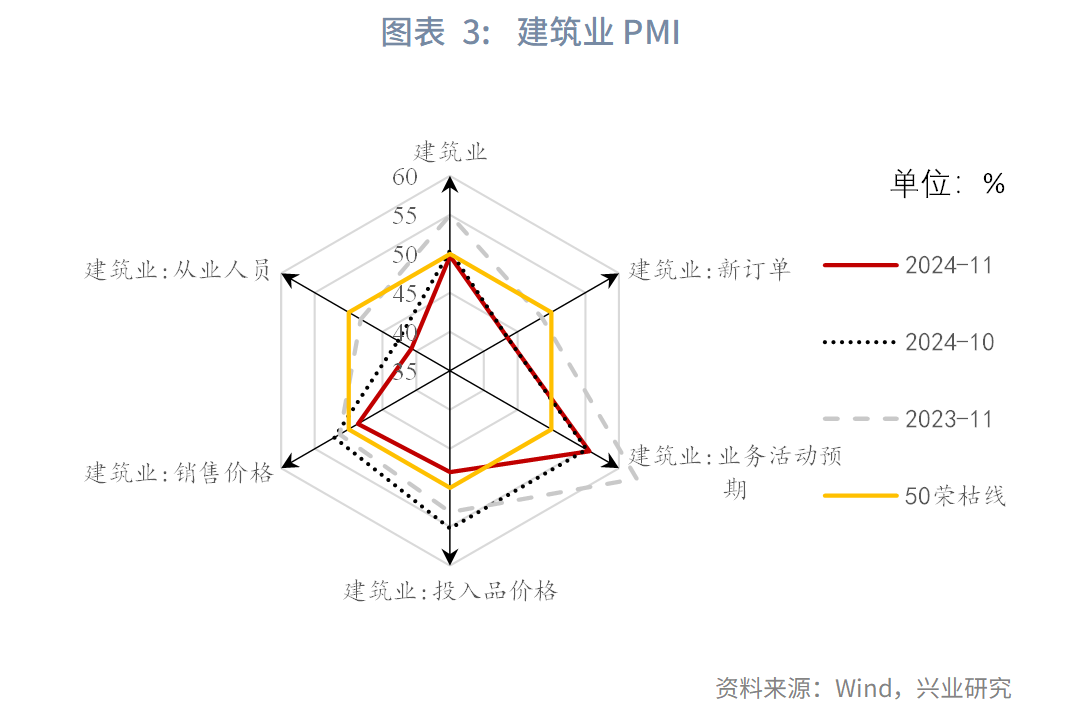

11月建筑业景气和服务业双双回落,非制造业景气回落。从建筑业看,一方面,伴随天气转冷,建筑业户外施工进入淡季,11月建筑业商务活动较前月回落0.7个百分点至49.7%,2011年3月以来的最低值(2020年2月除外)。另一方面,受益于一揽子增量政策出台,11月建筑业业务活动预期较前月回升0.4个百分点至55.6%,建筑业企业信心连续两个月改善。

从服务业看,11月服务业景气持平于前月录得50.0%,但服务业内行业景气分化。一方面,国庆假期效应消退叠加天气转冷,11月与居民出行相关的服务需求有所回落,11月中国国内航班(不含港澳台)执行航班数较前月回落4.9万架至35.3万架。另一方面,11月资本市场活跃度上升,上证综合指数较前月回升46.6个点至3326.5点,带动资本市场服务等相关需求回升。

综上,一方面,前期一揽子增量政策持续发力叠加“抢出口”共同影响下,11月制造业供需双升,制造业景气连续两个月站至荣枯线以上;另一方面,天气转冷叠加国庆假期效应消退,非制造业景气回落。展望未来,前期一揽子增量政策效应及“抢出口”效应有望持续至年末,但仍需关注后续外部环境收紧所带来的挑战。

注:

[1]资料来源:CNBC,“Trump floats ‘more than’ 60% tariffs on Chinese imports”,2024-02-04,[2024-07-18],https://www.cnbc.com/2024/02/04/trump-floats-more-than-60percent-tariffs-on-chinese-imports.html

[2]资料来源:统计局,“国家统计局服务业调查中心高级统计师赵庆河解读2024年11月中国采购经理指数”,2024-11-30,[2024-11-30]

文章来源:兴业研究

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载