美国感恩节前夕公布的经济数据,估计又要让美联储为下个月议息费尽脑筋。不过还有半个月呢,大家眼前还是忙着过节和准备接下来的“黑五”,但是11月29日亚洲时段日本公布经济数据,却依然成为全世界关注的焦点,因为这可能会影响到全球的资本走向。

最新经济表现或支持日本央行加息论调

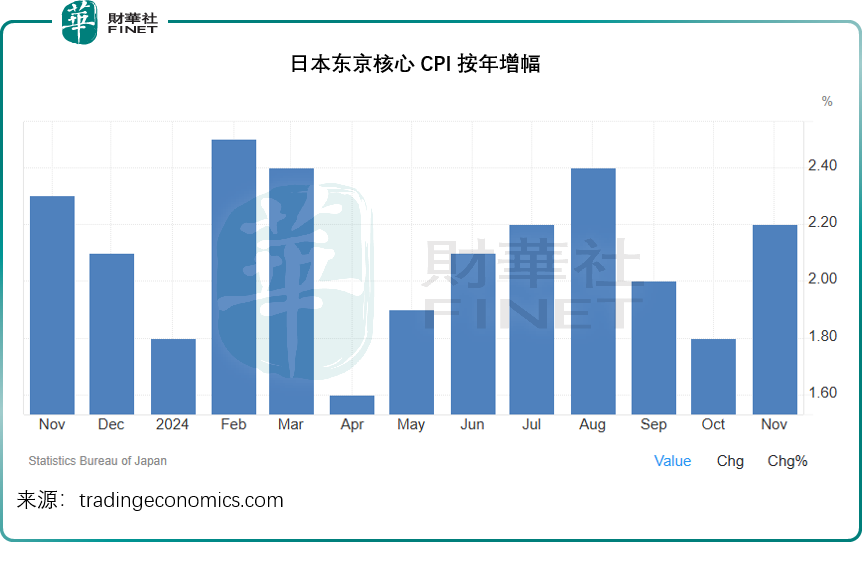

备受关注的是日本东京的消费物价指数,因为这项数据通常被视为全国物价走势的领先指标,对于三周内公布的全国CPI数据会有很大的启示,而这项数据有可能会在日本央行12月货币政策会议之后才公布,因此,东京的消费物价指数成为了交易员衡量日本央行是否会在12月初加息的一项重要指标。

2024年11月,日本东京核心区的核心消费物价指数按年上升2.2%,高于十月的1.8%,这一增幅超出市场预期的2.1%,而且也是三个月以来最高的通胀读数。

从数据来看,这个核心消费物价指数并不算高,甚至可以说较为舒适,但重点不是它高不高,而是它并没有跌破2%这个水平(跌破了可能意味着通缩,或消费力不振),或让日本央行的官员对于进一步加息有了底气。

最近日本央行行长担心日元持续贬值,已经提到了下个月初进一步加息的可能,若消费物价指数没有跌得太离谱,那么央行能够拥有较大的货币政策自主空间。

因此,认为日本央行12月加息25个基点的预期已占到大约60%,高于一周前的50%。

另一方面,日本同日公布的10月份经济数据继续录得增长,但是增速普遍低于市场预期。

日本2024年10月工业生产总值按月增加3.0%,增速较上个月有所加快,并且已连续第二个月扩张,为今年7月以来的最高,但低于市场一致预期的3.9%。

日本2024年10月零售业销售额按年增长1.6%,高于9月份的修正值0.7%,不过低于市场预期的2.2%。即便如此,10月份的零售业销售数据已是第31个月实现连续增长。销售额增幅较大的细分类别包括汽车(7.8%),机械和装备(4.8%),小贩杂货店等(4%),燃料(3.1%)以及药妆(1.8%)。而百货店(-3.9%),纺织品、服装和个人商品(-1.9%),食品和饮料(-0.3%)的销售额则出现下滑。按月比较,10月份的零售业销售额按月增长0.1%,较9月修正值的-2.2%有所回升。

日本的2024年10月失业率从9月时的八个月低位2.4%稍微上升2.5%,符合市场预期,而且也仍处于一个相对较低水平。经过非季节性调整的就业参与率则从上个月的63.1%上升至10月的63.5%。

从这些数据来看,日本的就业仍较为稳定,零售业和工业生产值的增长或稍微落后于市场预期,但这应足够支持日本央行官员的鹰派立场。

利率决议未定,日元已先行

日本央行要到12月初才会举行议息会议,并据此决定利率走向,但对于加息预期的升温,已提前推动日元走强。

近日,日元兑美元汇价已走强至150日元关口,见下图,美元兑日元汇价,越倾斜向下,表明日元越强势。

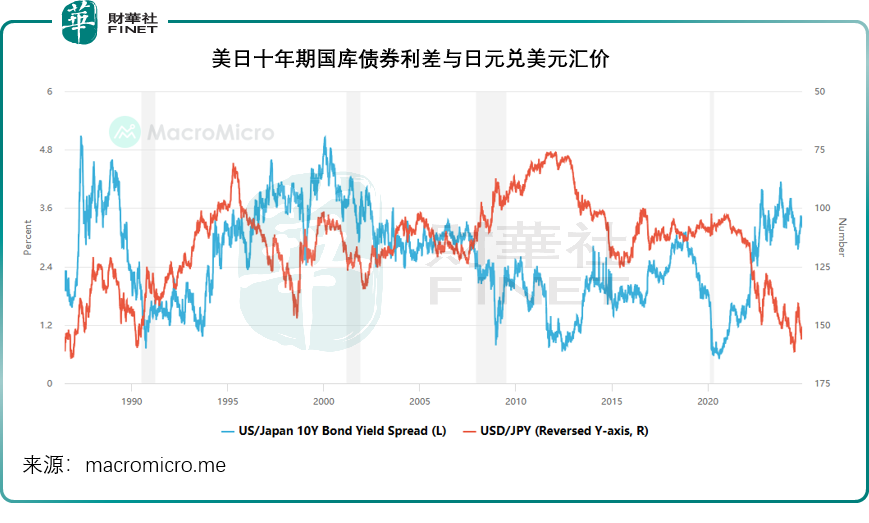

但如果将时间线拉长,可以看到,当前日元兑美元汇价仍处于一个历史上的较低水平,这是因为日元与美元的利率差仍存在较大的距离,见下图。

正因为日元兑美元仍处于一个较低的水平,日本央行官员才有对日元汇率持续下行的担忧,才会有加息之举,而与此同时,这也让日元美元对处于一个有趣的转折点,在日本讨论加息的同时,美联储正考虑降息,以推动经济增长。那么在当下,我们需要注意什么?

需提防什么?

美国十年期国库债券息率与日本十年期国库债券息率之间的差额,通常与日元兑美元汇价有较大的相关性,或与日元呈反向走势,见下图,日元兑美元的汇价走高(红线越往上,反映日元兑美元汇价越高),两国债券利差也处于低位,但很快,利差又会进一步扩大,随着利差扩大,日元的汇率逐渐从高位回落,这正反映了当前日元汇价与利率之间的关系:利差变动对于日元汇价的影响。

事实上,目前有两股力量在推动日元与其利差的平衡:日本央行通过货币政策调整利差,以及套利交易,即在利差较大时,交易员借入利率较低的日元,兑换成美元买入高收益的美元资产,无风险赚取两者利差。

从最近二十年来看,有几个时点的套利交易最为活跃,一个是2007年中到2008年末,一个是2019年中至2020年第1季左右,从图中可见,正好是日元汇价走势较为平稳,同时利差处于一个阶段性较高水平的时候,需要注意的是这一交易之后的演变,从上图可以看到,这两个时间点之后日元汇价与利差两条曲线之间的差距陡然变大——即日元走强,利差缩小。

利差为什么会缩小?除了针对套利交易的人为干预之外,最主要的原因还是大势——美联储降息,使得美国与长期低息的日本之间的利率差距缩小,引发了套利交易的平仓潮,交易员纷纷出售高收益资产买入日元平仓,否则将需要支付巨额罚金或招致更大亏损,这也在一定程度上推高了日元,这正是两条曲线之间的差距陡然变大的原因。

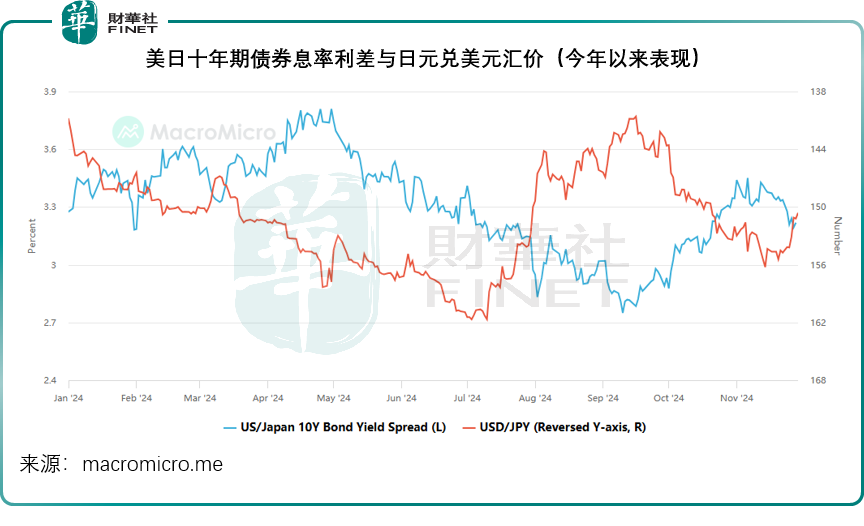

我们再将时间区间缩小,见下图,最近日本央行加息前景与美联储的降息前景交缠在一起,将进一步令两国利差缩小,与此同时,这也推高了日元汇价,当前两条曲线之间的差距较小,但是会呈两端延伸,意味着接下来的差距将会扩大。

从理论上来说,因为日元利率和汇价上升,借入日元买入美元资产的投机者会发现持仓成本变得越来越高——利息成本增加,同时每一美元可以兑换的日元下降,套利利润进一步缩小,将迫使他们出售持有的高息资产尽快平仓。

这些资金或主要持有美股,尤其今年表现出色的大型科技股,例如英伟达(NVDA.US)、博通(AVGO.US)等,一旦出现践踏式减仓,将可能令美股市场,尤其纳斯达克指数(IXIC.US)大幅波动,大家需提防相关风险。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载